本日(30日)は、日銀金融政策決定会合の結果ならびに日銀展望レポート(基本的見解)が公表される予定となっており、執筆時の市場には様子見ムードが拡がっています。金融政策の基本方針については「現状維持」との見方が大勢ですが、日銀展望レポートおよび日銀総裁会見の内容次第では、あらためて追加緩和への期待が強まるとの見方もあり、市場関係者にとっては片時も目が離せない状況となっています。

振り返ってみれば、4月7-8日の日程で開かれた前回の日銀会合の直前にも、市場の一部で追加緩和期待が強まったとされ、ドル/円や日経平均株価の水準が一時的に押し上げられた経緯があり、結局は後にドル/円、日経平均株価ともに大きく押し下げる場面を目の当たりにすることとなりました。

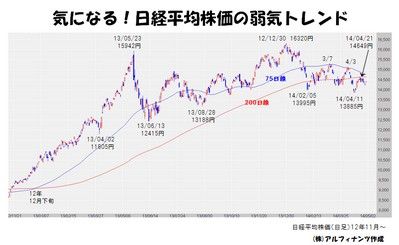

こうした展開は、俗に「イベント・ドリブン型」と称される運用手法を用いるヘッジファンドが、日銀会合のような重要イベント前に買い煽り、イベント通過前後で売り抜けた結果と見る向きもあり、ことに日経平均株価の値動きとヘッジファンドが利用しているとされる外資系証券の先物ポジションにそうした傾向が顕著に表れている模様です。実際、年初から2月初旬にかけて大きく下押しした日経平均株価の戻り高値は、まず3月7日の15312円、次に4月3日の15164円となっており、いずれも日銀会合が開催される少し前のタイミングです。

そして、下の図でも確認できるよう日経平均株価の3月7日高値、4月3日高値はともにその前につけられた主要な高値から水準を切り下げており、また其々の高値が重要なチャートポイントの一つである75日移動平均線(75日線)付近で上値を押さえられていることもわかります。さらに、4月11日高値からの戻りは4月21日高値=14649円で一巡しており、これは4月3日高値から4月11日安までの下げに対する61.8%戻しの水準=14675円と200日移動平均線(200日線)が上値抵抗になったものと考えられます。

要するに、年初からの弱気トレンドはなおも継続しているということであり、このことは本欄の14年2月19日更新分で述べたように「日経平均株価は昨年12月30日高値=16320円を始点として【第2波】の調整局面に入った」との見方と符合することになります。同更新分では「2月5日安値で調整が完了したと見ることには少々無理がある」とも述べており、実際に4月11日には13885円まで下押すこととなりました。

そして今最も注目しておきたいのは、あらためて上図でも確認できるように上方から下降してきている75日線が200日線に接近し、いわゆる「デッド・クロス」が示現するのも時間の問題となっていることです。75日線が200日線より下方に位置するようになるのは12年12月下旬以来のことであり、言い換えれば「アベノミクス相場」のスタート以来ということになります。

こうした重要な現象に着目すると、やはり当面は日経平均株価が一段の下値を探るものと想定されることになり、そうした動きに連れてドル/円の下値余地が拡がってくる可能性にも当面は一定の警戒が必要になるものと思われます。

コラム執筆:田嶋 智太郎

経済アナリスト・株式会社アルフィナンツ 代表取締役