4月初旬に日銀が決定した「異次元緩和」の内容を受けて、英バークレイズのチーフエコノミスト、ジュリアン・キャロー氏は「2年で2%の(物価目標)達成には1ドル=120円まで円安が進む必要がある」と述べました。今後、実際に日銀が長期国債の購入残高を2倍超の水準に増額させるならば、それに連れてマネタリーベース(=資金供給量/金融機関が日銀に預けている当座預金と市中に出回っている現金を合わせた額)もほぼ2倍となり、結果的に物価高と円安が同時に進む可能性は十分にあります。

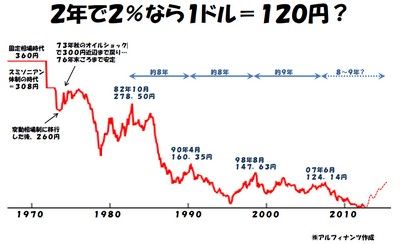

下図に見るとおり、1982年10月にドル/円が278台円の高値をつけて以降、長らくの価格推移には、大よそ8~9年ごとに主要な高値をつけるパターン(=サイクル)が認められています。近過去における主要な高値というのは、2007年6月につけた124円台の水準を指していることから、その8~9年後は2015~16年あたりということになります。つまり、それは今から約2年後のことであり、日銀が2%の物価目標達成期限としている時期ともほぼ重なります。

ちなみに、日銀は量的・質的金融緩和の取り組みについて「これを安定的に持続するために必要な時点まで継続する」と明言しています。つまり、2%の物価安定目標に到達したからといって、すぐさま金融緩和策の規模を縮小し、ほどなく撤退するというわけではないのです。よって、今から2年+αの期間は、基本的に円安傾向が続く可能性が高いと言うことができるでしょう。その目標水準は、やはり07年6月高値の124円台+αということになるのではないでしょうか。

今から2年後の2015年と言えば、本来、日本の消費税率が段階的に10%まで引き上げられていなければならない時期にあたります。よって当然、それまでに消費税増税実施の大前提となる「実質2%、名目3%」の経済成長率の目標達成と同水準の安定的な維持にメドがついていなければなりません。万が一にも、それが難しい状況となれば、消費税増税の目標は果たされず、財政再建の太い道筋の一つが断たれるとの懸念が強まることとなります。もちろん、それは相当に強い円売り圧力となるはずです。

加えて、2015年あたりまでの間に一段と日本の貿易赤字が膨らめば、いよいよ通年の経常収支において黒字確保が難しくなるとの懸念も強まることでしょう。ひとたび通年で経常赤字に陥ることとなれば、もはや「日本売り=円売り」の流れに歯止めがかからなくなる恐れもあります。だからこそ、アベノミクスは今後2年間、政策総動員で髪を振り乱して、経済成長、輸出促進、財政破たん回避に取り組まねばならないのであり、そのファースト・ステップとしてのデフレ克服=円高是正を何としてもやり遂げなければならないのです。

すでに、目の前の円安やそれに伴う物価上昇に嫌気を表明する向きもありますが、ここは少々ガマンしなければなりません。でないと、それこそ「目も当てられないほどの円安進行」と「悪い物価上昇」に見舞われる可能性があるからです。4月初旬の日銀の決定を受けて、英フィナンシャルタイムズ紙の社説が「実際のところ、これ以外に選択肢はなかった」と評したのも納得と言えます。

コラム執筆:田嶋 智太郎

経済アナリスト・株式会社アルフィナンツ 代表取締役