2012年3月9日、米労働省が発表する2012年2月の米雇用統計の結果が明らかにされます。この米雇用統計は、非農業部門雇用者数・失業率・製造業部門雇用者数・小売業部門就業者数・週労働時間・賃金インフレの状態を示す平均時給など10数項目からなる重要な指標で、なかでもとくに非農業部門雇用者数と失業率が重要視されています。

2012年2月3日に発表された2012年1月の非農業部門雇用者数は前月比24.3万人の増加、失業率は8.3%と、事前の市場予想を上回る強めの内容でした。ことに失業率については5ヶ月連続の低下となり、この間の低下幅は0.8ポイントと比較的大幅なものとなりました。結果、市場の一部では「米景気の回復度合いが加速してきた」との見方も徐々に浸透し始めているわけですが......筆者を含め、市場関係者のなかにはそうした見方に懐疑的な向きが少なくないのもまた事実です。

なぜなら、それは非農業部門雇用者数や失業率と同時に発表される「労働参加率」が足下で低下の一途を辿っていることに因ります。この労働参加率とは、16歳以上の米人口のうち「働く意思がある人の割合」。この数値が低下するということは、つまり働く意思を失った(職探しすることを止めた、諦めた)人が増えているということです。失業率というのは、職を求めている人に対する就職した人の割合ですから、職を求める人が減ればそれだけ失業率は下がります。

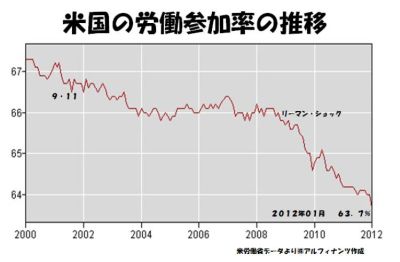

下の図に見るように、米国の労働参加率は2012年1月時点で63.7%と約30年ぶりの低水準にまで落ち込んでいます。過去には2011年の「9.11テロ」後に低下傾向を強めたものの、後に一旦は回復傾向を示しました。そして、より深刻な落ち込みが見られるようになったのは、やはりリーマン・ショック後であり、以来いまだに回復の兆しは見られていません。

もちろん、発表された非農業部門雇用者数や失業率の数値が強めに出れば、市場は一時的にもそれを好感し、ドルが買われたり米株が値上がりしたりすることもあります。しかし、一方で労働参加率の低下に歯止めがかかっていないようであれば、米景気回復の持続性、信ぴょう性には疑問符を付けざるを得ないということになるのです。

FRBのバーナンキ議長は、常に労働参加率の推移に注目しており、いまだ「労働市場の正常化には程遠い」との見解を示しています。周知の通り、FRBの使命は「物価の長期安定」に加えて「雇用の最大化」にあります。そして、いまFRBはどちらかと言うと「物価」よりも「雇用」の方に重点を置いているものと見られます。

よって当然、FRB(少なくともバーナンキ議長)は、追加的な金融緩和を実施する可能性をいまだに封印してはいません。その実、2月29日のバーナンキ議長議会証言の内容には「物価安定の下において力強い経済の回復を促すために、保有有価証券の規模や構成を適切に調整する用意がある」との一言が盛り込まれていました。

つまり、量的緩和策第3弾(QE3)のカードはいまも机上にあるということ。そのことも踏まえたうえで、今後のドルの行方や米株の行方、原油価格や金価格の行方を予想して行く必要があるということです。

コラム執筆:田嶋 智太郎

経済アナリスト・株式会社アルフィナンツ 代表取締役