金利差から見ると「不合理な円買い」拡大=4月まで円高を主導

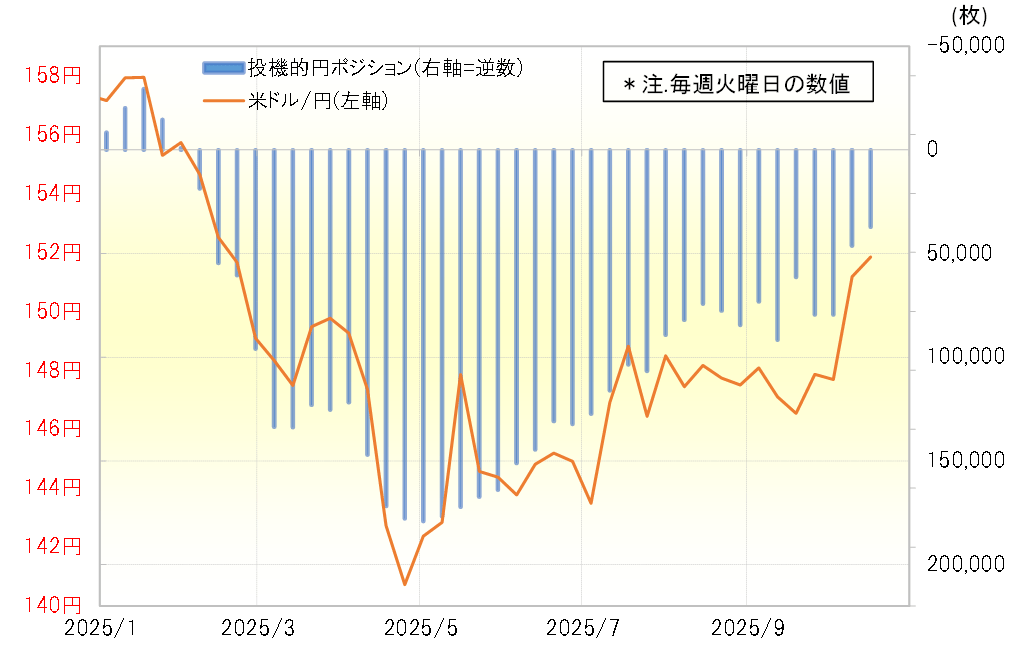

ヘッジファンドの取引を反映しているCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、10月14日時点で買い越し(米ドル売り越し)が3.1万枚となった。5月初めには、それまでの最高を大きく更新、18万枚近くまで拡大した円買い越しだったが、5ヶ月余りで6分の1程度に急縮小した(図表1参照)。

5月初めにかけて急拡大した投機筋の円買い越しは、金利差の観点からはかなり不合理と考えられるものだった。日米政策金利差(米ドル優位・円劣位)は、2024年初めの5.6%から足下では3.5%まで2%以上と比較的大きく縮小したものの、それでもなお大幅な円劣位ということでは変わりなかった。

日米政策金利差は、2008年の「リーマン・ショック」を受けてFRB(米連邦準備制度理事会)もゼロ金利としたことで、数年にわたりほぼゼロの状況が続いたが、そうした中でも投機筋の円買い越しは2016年の7万枚までの拡大にとどまっていた。それを考えると、なお金利差円劣位が2%以上あり、金利差の観点からは不利な円買い越しが18万枚近くまで拡大したのはかなり「異例」と感じられるものだった(図表2参照)。

トランプ政権の通貨政策とヘッジファンドの連携か=異例の投機円買い

「異例の投機円買い」の急拡大は、4月にかけて140円を割れるまで広がった米ドル安・円高を主導したと見られた(図表3参照)。その意味では、金利差から見ると不利な円買いを急拡大する「不合理なトレード戦略」の背後には、トランプ政権の通貨政策の中では円高になるという確信のような相場観があったように考えられた。

CFTC統計の投機筋のポジションは、上述のようにヘッジファンドの取引を反映していると見られているが、トランプ政権の通貨政策の責任者であるベッセント財務長官がヘッジファンド業界出身ということを考えると、この「異例の投機円買い」急拡大は、トランプ政権の通貨政策とヘッジファンドによる連係プレーのようにも見えなくなかった。

ただ5月以降は、じりじりと米ドル高・円安へ戻す流れとなり、さらに10月に日本で高市新政権が誕生すると150円を大きく超えて米ドル高・円安が広がりだした。こうした中で、ヘッジファンドなどの投機筋も米ドル売り・円買いポジションの処分に動いたと見られる。

投機円買いの再開は?=トランプ政権の経済政策次第か

CFTC統計は、米政府機能の一部停止「シャットダウン」の影響で更新がしばらく中断されていたが、「シャットダウン」終了により10月中旬までデータが更新されるところとなった。そこから一段と円安が広がったことを考えると、足下ではすでに円売り越しに転換した可能性もありそうだ。その意味では、「異例の投機円買い」は、すでに是正されたのではないか。

ただし、「異例の投機円買い」の背後に、トランプ政権の通貨政策の影響があったなら、今後のトランプ政権の経済政策次第では「投機円買い」が再開する可能性も全くないとまでは言えないのではないか。