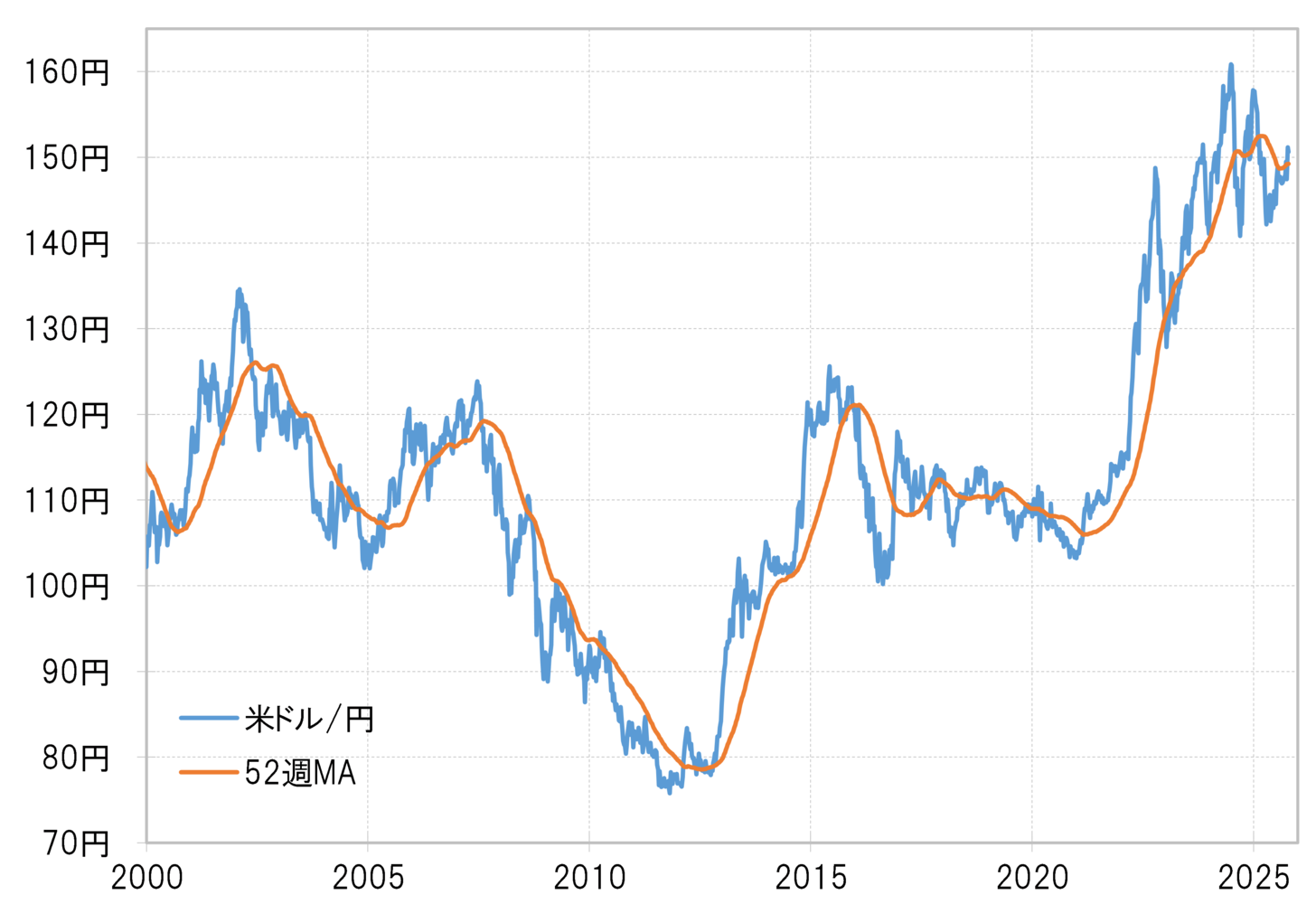

一時的上昇なら52週MAを「大きく」「長く」上回らない可能性

高市自民党新総裁誕生をきっかけに150円を超えて一段高となったことで、10月17日現在で149.2円の52週MA(移動平均線)を米ドル/円は2週連続で上回った(図表1参照)。ただし、この米ドル/円上昇が、2024年7月の161円から展開している下落トレンドと逆行する、あくまで一時的な動きなら、経験的に「大きく」「長く」は続かない可能性が高い。

経験的に、下落トレンドと逆行する一時的な上昇は、52週MAを5%以上と「大きく」上回る可能性は低く、また1ヶ月以上と「長く」上回る可能性も低い。以上を参考にすると、今回の米ドル/円上昇が、下落トレンドにおけるあくまで一時的な動きに過ぎないなら、最大でも156円を大きく上回る可能性は低く、遅くとも今後2~3週間以内に52週MA以下に、つまり149円以下の米ドル安・円高水準に戻るとの見通しになりそうだ。

一方で、この米ドル/円の上昇が156円を大きく超え、2025年に入ってからの高値の158円を更新する、または今後2~3週間を経過しても米ドル/円が52週MA以上の水準で推移するようなら、2024年7月161円から始まった米ドル/円の下落トレンドは、4月139円で早々に終わっていた可能性が出てくる。つまり、今回の米ドル/円の下落トレンドは1年も続かない記録的に短命で小幅なものにとどまり、すでに新たな上昇トレンドが展開している可能性が出てくるが、果たしてそうなのか。

「金利上昇=円安」の「負の相関」は終わった?~新総理誕生で見極めへ

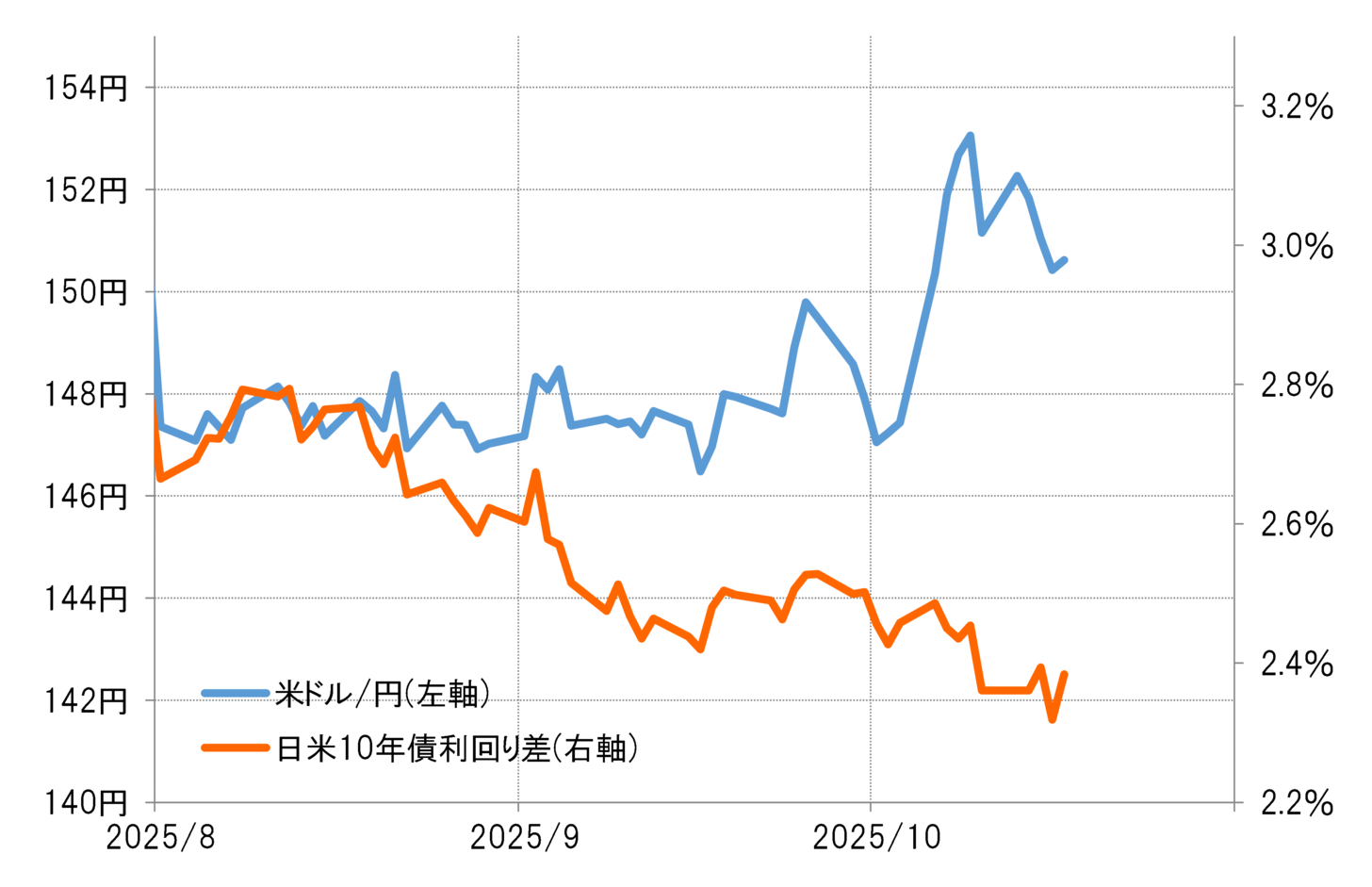

高市新総裁誕生をきっかけに52週MAを上回った今回の米ドル/円の上昇は、日米金利差(米ドル優位・円劣位)からは大きくかい離したものだった(図表2参照)。そして、そのように日米金利差からかい離した米ドル/円の一段高をかろうじて説明できそうだったのは、この数ヶ月続いてきた日本の長期金利上昇への連動、別の言い方をすると「日本の長期金利上昇=円安」という金利と円の「負の相関」関係だった。

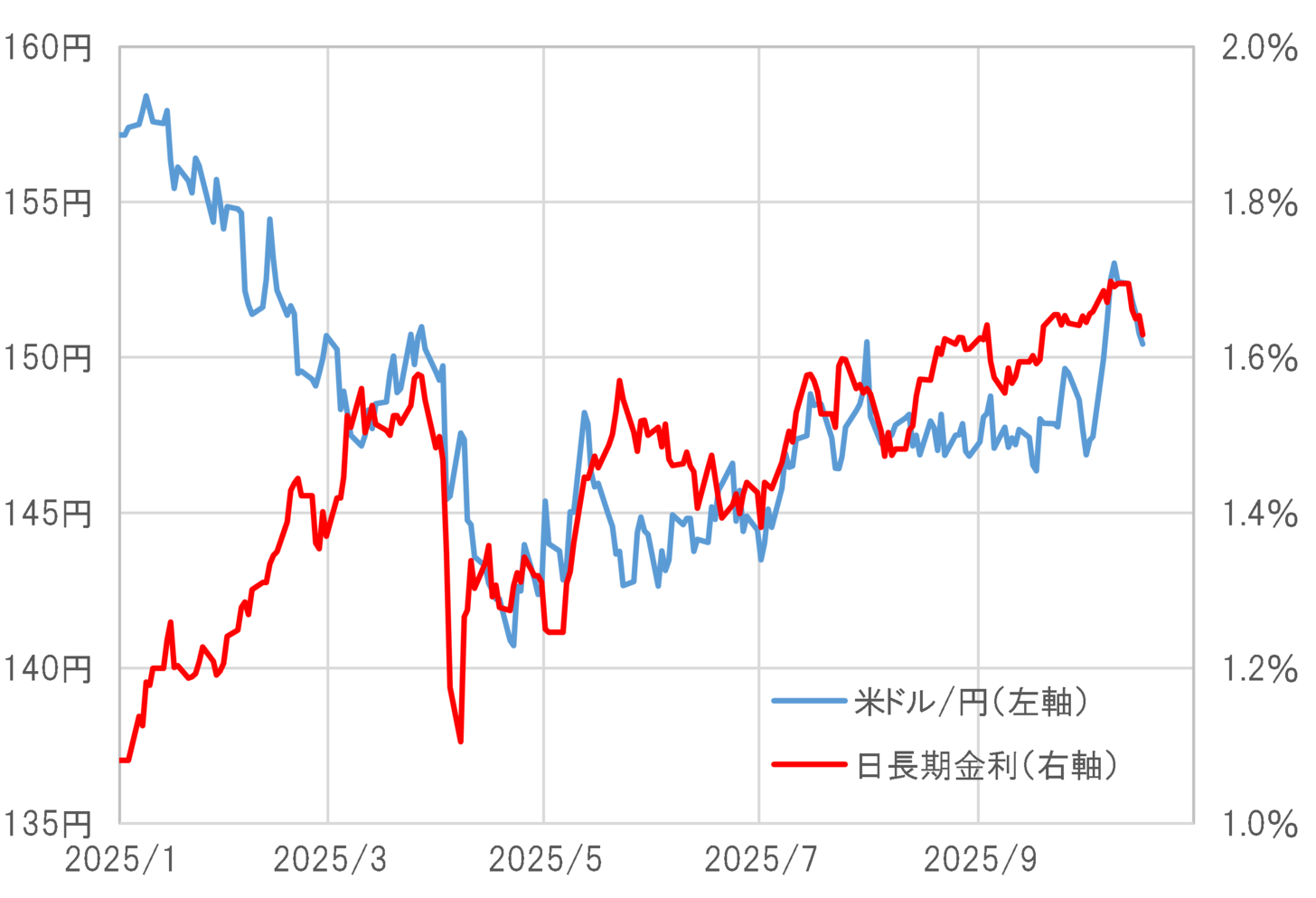

このような長期金利と円の「負の相関」関係の背景には、景気対策が財政赤字拡大を招くとの懸念が円売りにつながってきたことがあったのではないか。ただ、そのような「長期金利上昇=円安」は、10月10日の公明党の連立与党離脱を境に転換の兆しも出てきた(図表3参照)。

10月21日に臨時国会が召集され、新総理が決まる可能性が出てきたが、そうした中で日本の財政規律への懸念を背景とした「長期金利上昇=円安」の一巡が本物かどうか試されることになる。それは同時に、今回の米ドル/円上昇があくまで下落トレンドの中の一時的な動きに過ぎないかを判断する目安になるのではないか。