高市新総裁誕生前から続く「日本の金利上昇=円安」

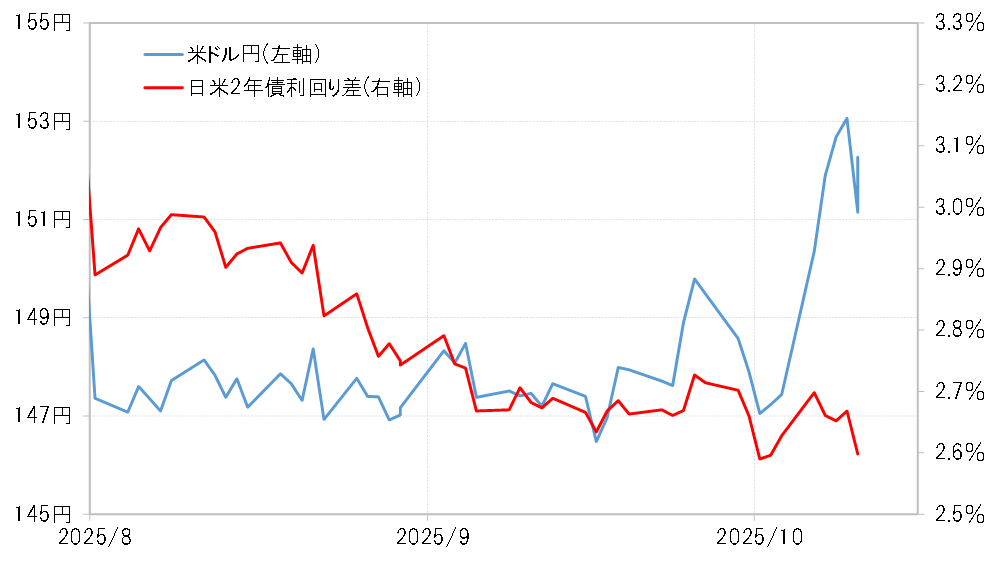

自民党総裁選で高市早苗氏が新総裁に選出されると、米ドル/円は150円を大きく超えて米ドル高・円安が広がった。このため、この動きは利上げ慎重派の高市新総裁の経済政策に反応した「高市トレード」を受けた「高市円安」との説明が多かったのではないか。しかし、高市新総裁誕生後も日米金利差(米ドル優位・円劣位)は縮小傾向だ(図表1参照)。

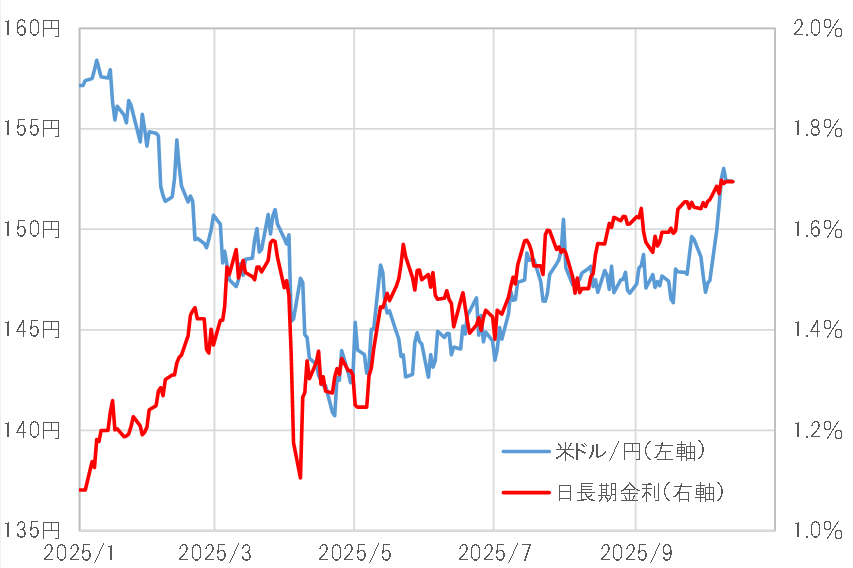

日米金利差から大きくかい離した円安は、自民党総裁選の以前、5月頃から続く日本の長期金利上昇との逆相関(長期金利上昇=円安)が、高市新総裁誕生をきっかけに一段と加速したようにも見えなくない(図表2参照)。

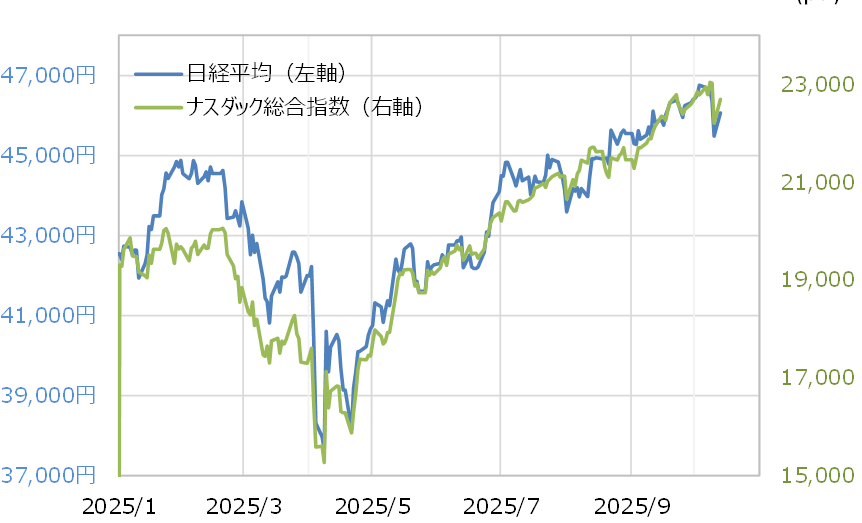

日本株高は世界的株高の一環=少し変則的な「日本売り」か?

そうであれば、日本の財政赤字拡大など経済政策の限界を懸念した「日本国債売り=円売り」、つまり「日本売り」が、高市新総裁誕生をきっかけに一段と拡大したということが実態に近いのではないか。

最近の円売りを日本の財政規律への懸念とする見方はあるが、それを「日本売り」と表現しにくいのは日本株が急騰している影響が大きいだろう。ただし、この日本株の急騰は、世界的な株価急騰の一環ということであり、それ自体が「日本売り」を完全に否定するものではないのかもしれない(図表3参照)。

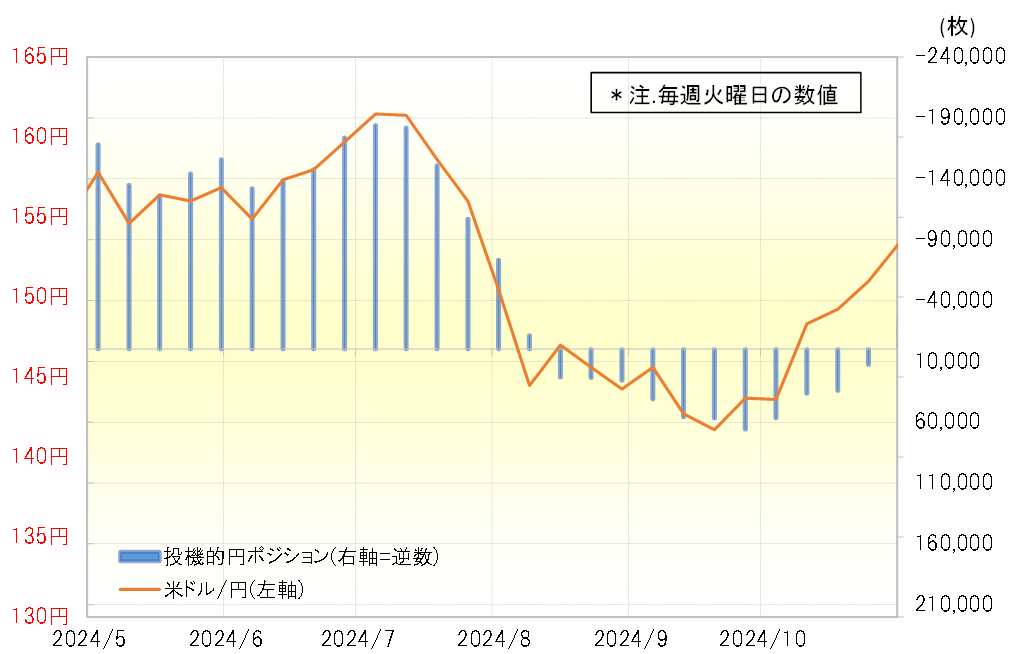

2024年の「投機的円安」とは違う=円買い介入判断難しい可能性

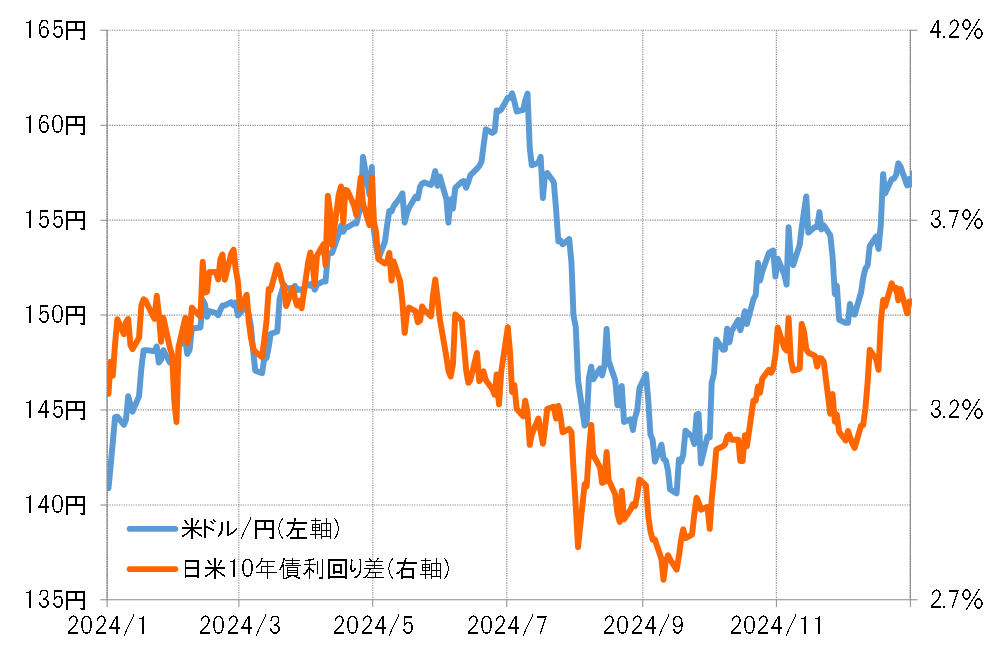

日米金利差縮小から大きくかい離した円安の拡大は、2024年7月に1米ドル=161円に向かった「歴史的円安」局面でも見られたものだった(図表4参照)。この「歴史的円安」を主導したのは、投機筋の記録的な円売り拡大だった(図表5参照)。その意味では、2024年7月にかけて展開した円安は、まさに経済実態からかい離した「投機的円安」であり、日本の通貨当局が円買い介入を断続的に行うと、投機筋の円買い戻しにより急激な円高への回帰が実現した。

【図表5】米ドル/円とCFTC統計の投機筋の円ポジション(2024年5~10月)

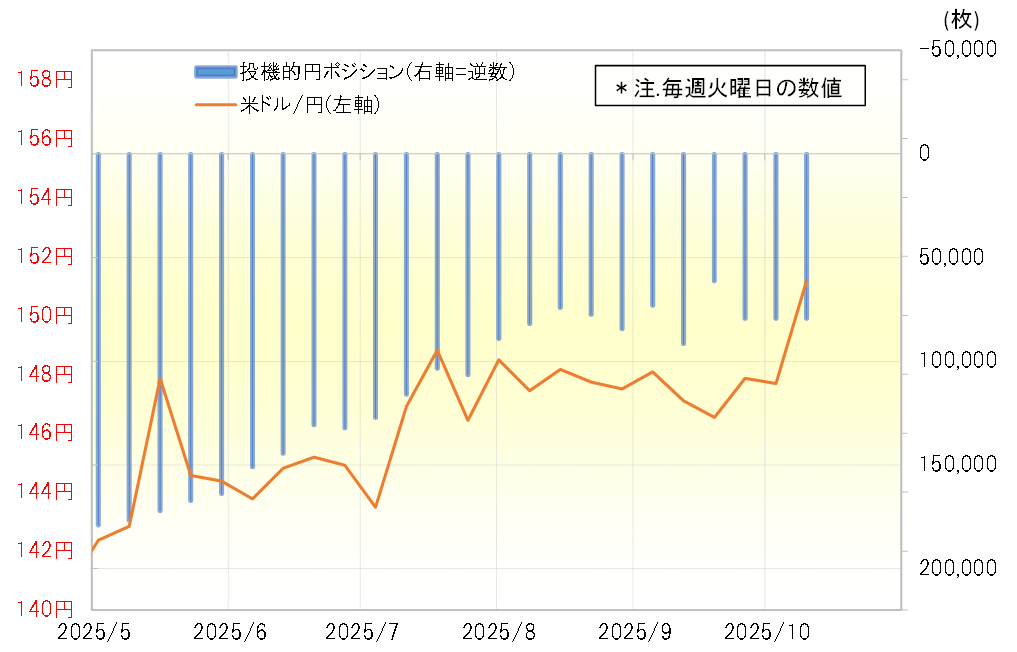

5月以降、140円台前半から、10月に入り150円を超える動きとなった米ドル高・円安も、実は投機筋のポジションと連動しているように見える。ただ、2024年7月の「歴史的円安」局面と大きく異なるのは、今回は円安が進む中で投機筋が円買いポジションを減らすという関係になっている点だ(図表6参照)。

2024年の「歴史的円安」は、投機の円売りが主導した「行き過ぎた円安」ということで「投機的円安」だったが、今回は投機的円売りが主導する円安ではない可能性がある。その意味では、通貨当局も2024年より円買い介入の判断が難しくなっている可能性があるのではないか。