「介入ルール」不変なら162円まで介入ない見通し

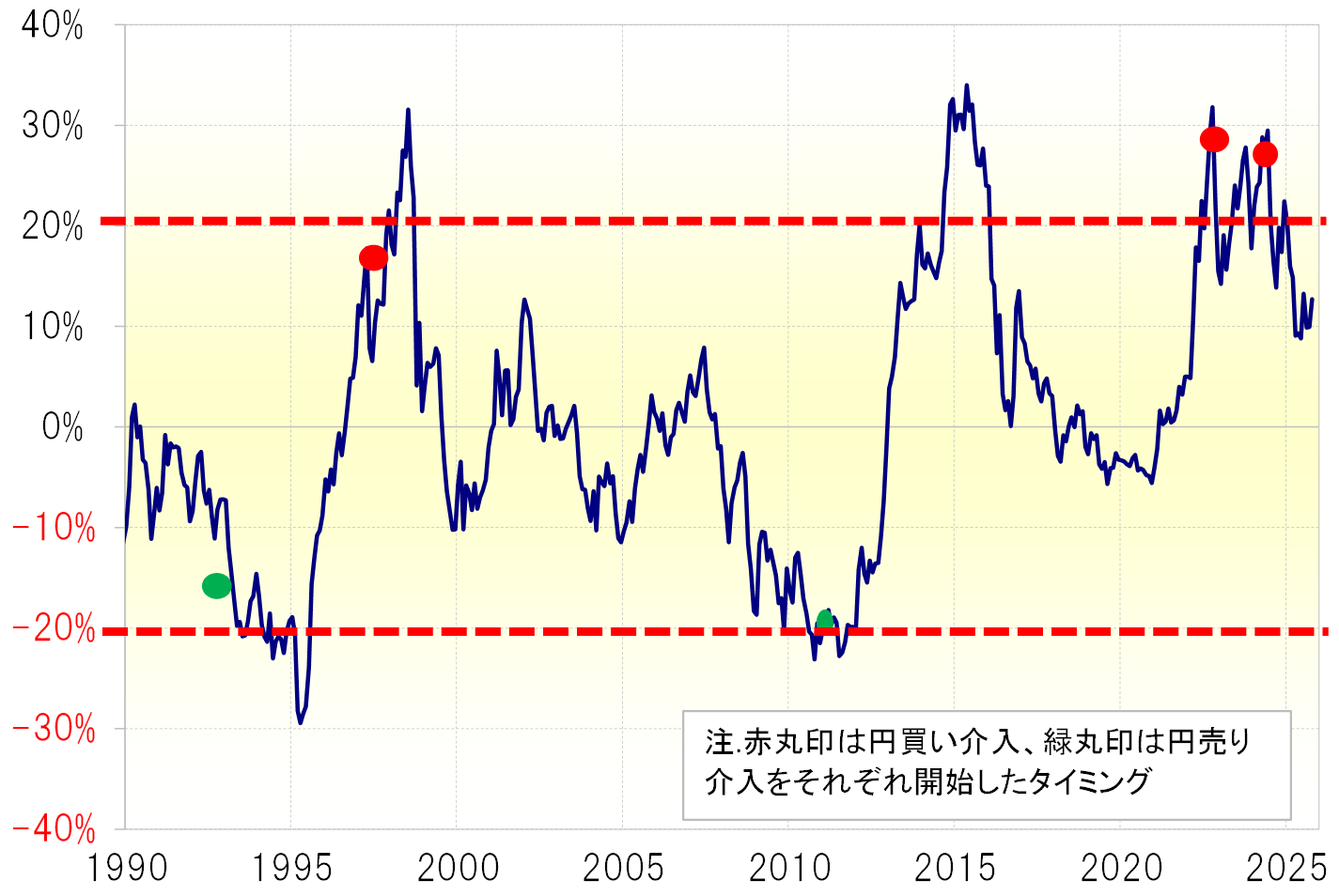

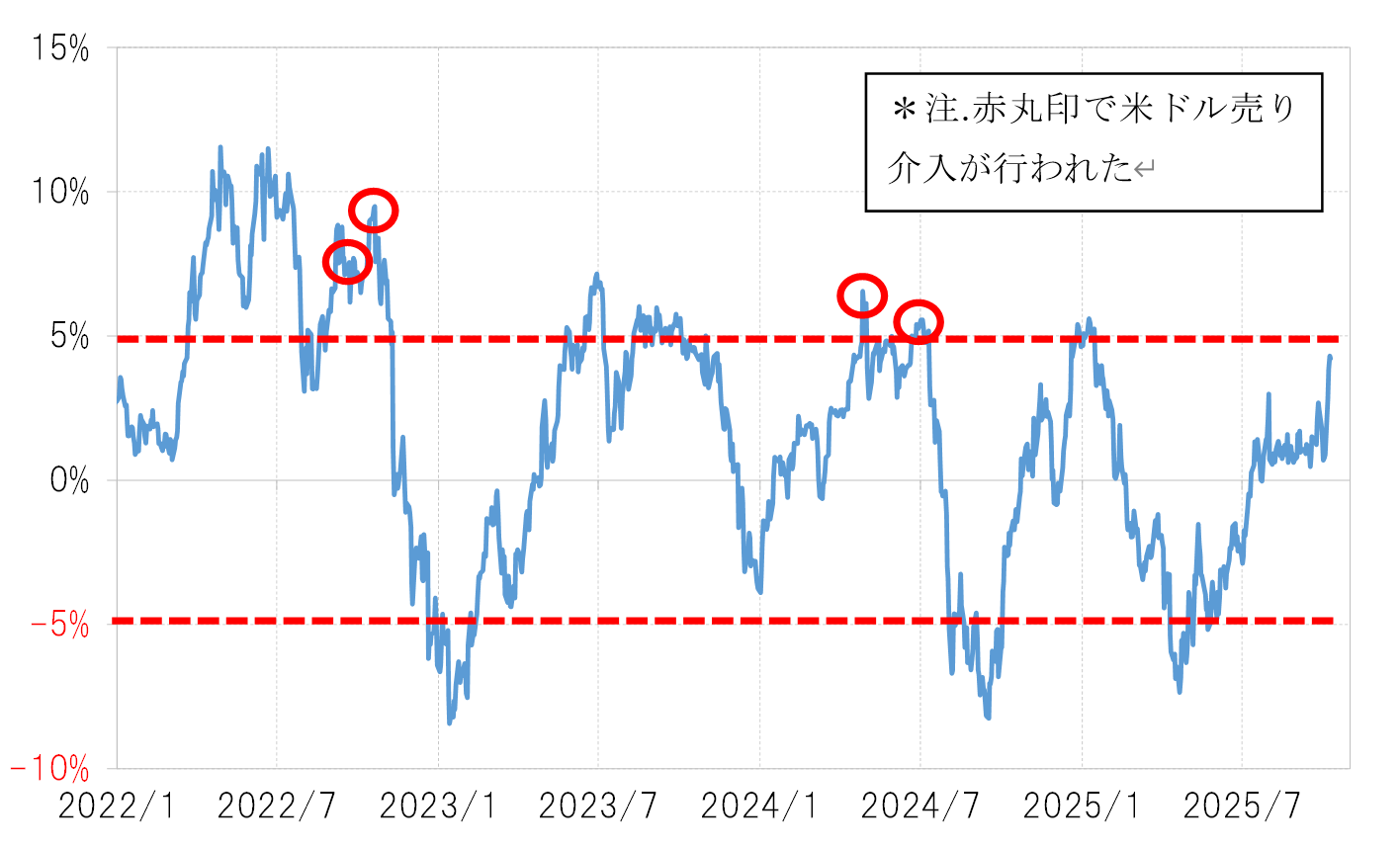

ここ数年の円安阻止介入は、2022年9、10月、そして2024年4、5、7月と断続的に行われた(図表1参照)。これらはすべて米ドル売り・円買い介入だったが、結果を検証するとおもに以下の3つの共通するルールがあった。1)5年MA(移動平均線)を2割以上上回る、2)その上で120日MAを5%以上上回る、3)その上で前回の介入のピークを上回る。

10月10日終値、151.2円を前提にすると、5年MAかい離率は11.7%、120日MAかい離率は3.1%であり、ともに上記の1)、2)の条件を満たしていない(図表2、3参照)。そして前回の介入のピークは161円台なので、もちろん3)の条件にも達していない。

当面において、3つの条件をクリアするのは、162円以上の米ドル高・円安になった時という見通しになる。つまり、これまでの「介入ルール」から変わらないのであれば、米ドル高・円安に対する通貨当局による市場介入は162円を超えるまで行われないとの見通しになるだろう。

日銀の早期利上げに加え介入強化要請もあるか=ベッセント長官

ただし1つ注目されるのは、トランプ政権は貿易相手国の通貨安に対して厳しい姿勢をとっていると見られる点だ。米財務省が6月に為替報告書を公表した際、ベッセント米財務長官は「トランプ政権は米国の対外不均衡拡大を助長するマクロ経済政策はもはや容認しないことを、貿易相手国に対して警告してきた」と述べていた。

「米国の対外不均衡拡大を助長するマクロ経済政策」とは、大幅な通貨安をもたらす金融、財政、為替政策という意味と考えられる。ベッセント長官の最近の発言からは、いかにも日本に対して早期の利上げを要請していると感じられるところがあるが、それにとどまらず「介入ルール」の変更まで要請する可能性も注目されるところではあるだろう。

まだ円買い介入の効果を上げるのは難しい?

トランプ政権ということで、これまでの「介入ルール」から想定される以上に、早期の円安阻止介入が実現する可能性はなくはないが、状況的には当面は効果が上げにくい懸念がある。

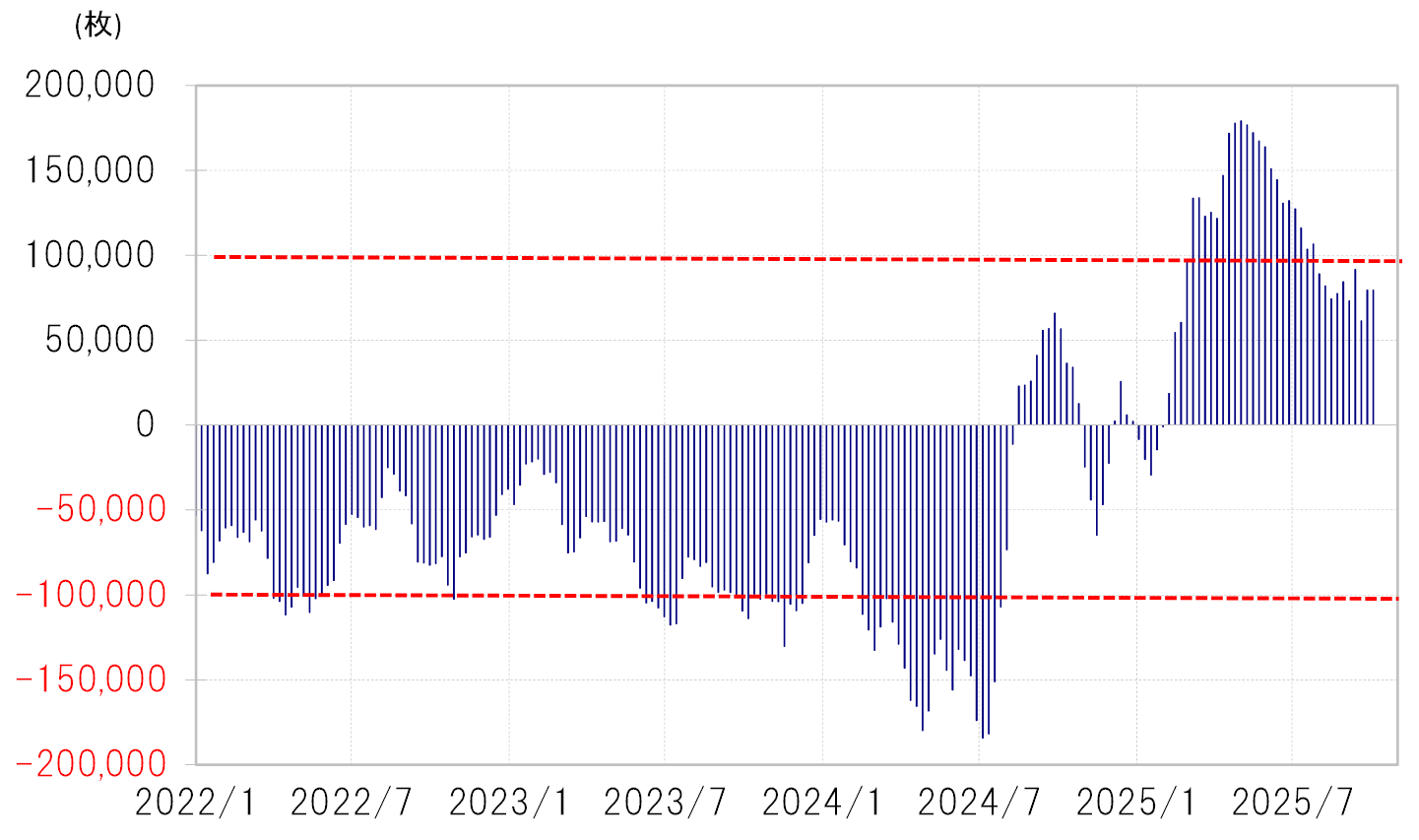

2022、2024年に米ドル売り・円買い介入が行われた局面は、ヘッジファンドの取引を反映するCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、円「売られ過ぎ」の状況だった(図表4参照)。マーケットが円売りに大きく傾斜した状況だったからこそ、円買い介入はカウンターアタック的に円安阻止の効果が上げやすかったと考えられる。

ところが、足下のこの統計では円買いに大きく傾斜した状況が続いている。すでに円買いに傾斜している中での円買い介入が円安阻止、是正で効果を上げるのは基本的には難しいのではないか。