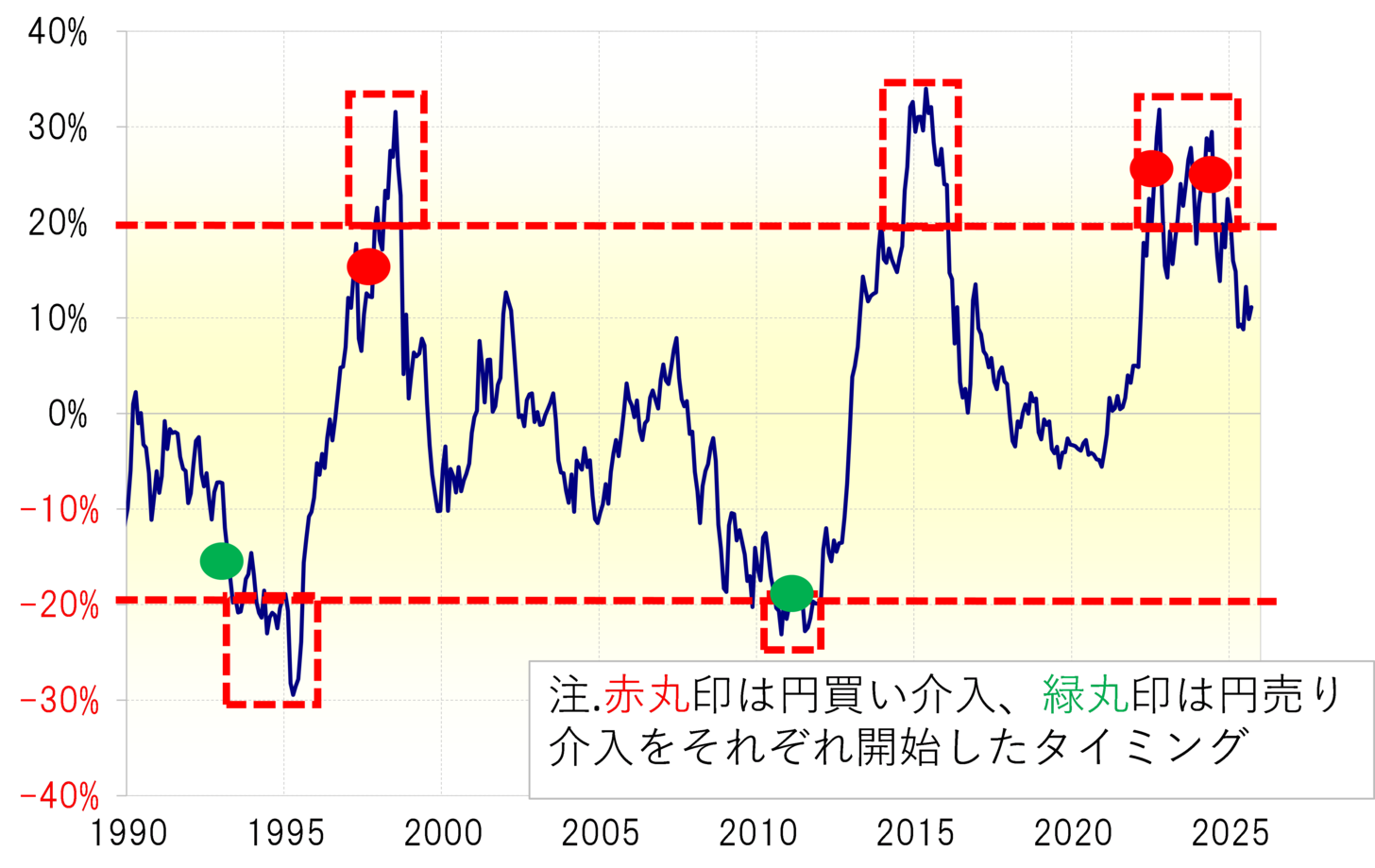

介入判断の「第1のルール」=5年MA±2割以上のかい離

財務省が公表している資料によると、今回の円安局面での米ドル売り介入は、2022年9、11月、そして2024年4~5月、7月に行われた。この米ドル売り介入の開始は、2022、2024年とも米ドル/円が5年MA(移動平均線)を2割以上上回る中で行われたものだった。

同じように、米ドル/円が5年MAを2割以上上回ったのはそれまでに2回、反対に2割以上下回ったことも2回あった。この4回のうち3回は米ドル売り、ないし米ドル買いの介入が行われていた(図表1参照)。唯一の例外は2015年にかけて展開した米ドル高・円安局面で、これは安倍第二次政権の経済政策「アベノミクス」を受けた動きだった。

以上のように見ると、通貨当局は5年MAから±2割以上かい離する動きを「急過ぎる為替変動」の目安として介入を判断してきた可能性があるのではないか。そうであれば、5年MAを2割を大きく超えて上回った米ドル高・円安に対して最後まで介入に動かなかった「アベノミクス円安」への判断は、極めて異例だったといえそうだ。

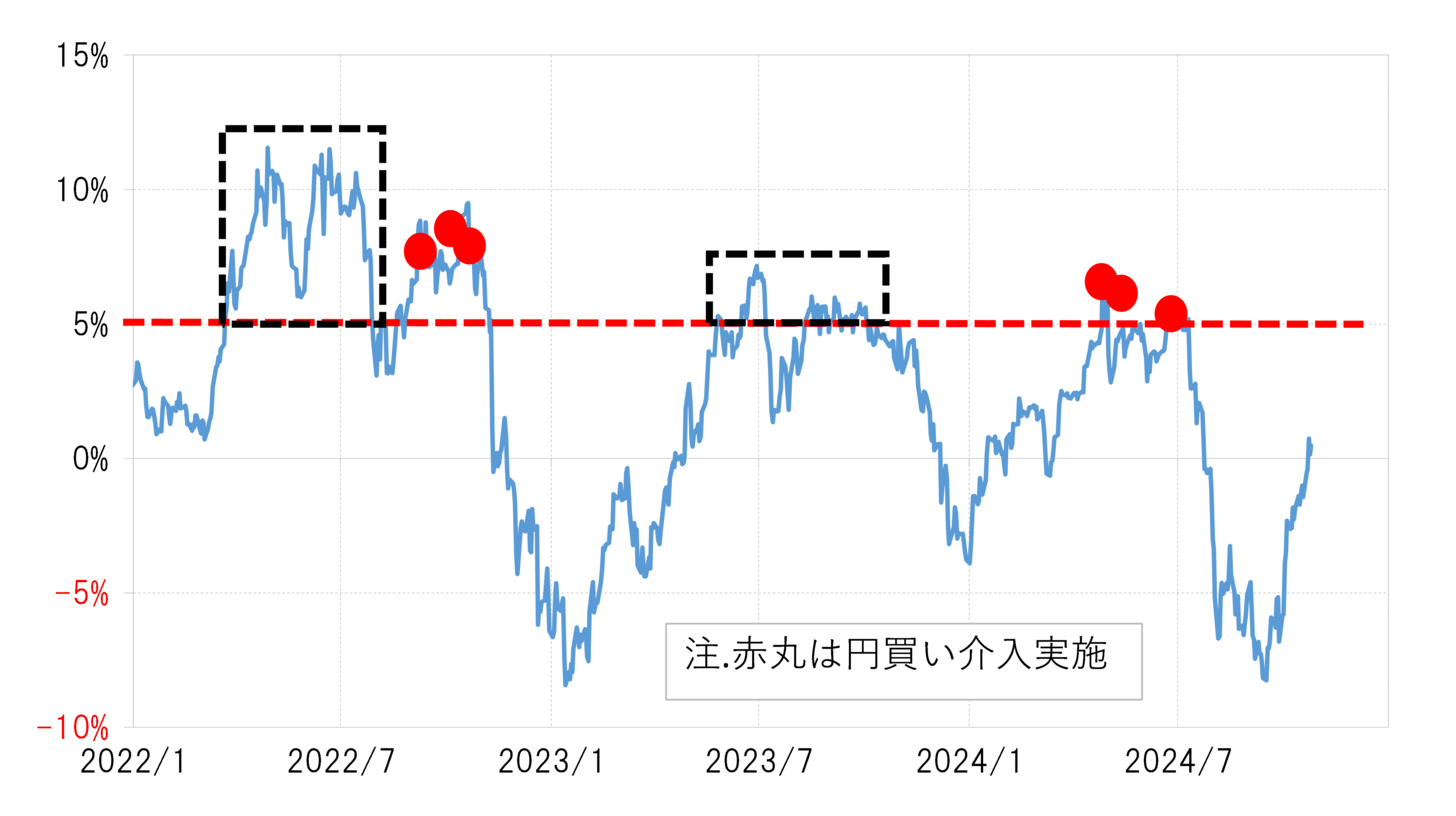

介入判断の「第2、3のルール」=120日MA±5%以上のかい離、前回ピーク更新

2022、2024年に行われた米ドル売り介入にはもう1つの共通点があった。それはすべて米ドル/円が120日MAを5%以上上回ったところで行われたということだった(図表2参照)。

ただし2022~2024年には、米ドル/円が120日MAを5%以上上回っても介入が行われなかった局面もあった。具体的には2022年3~7月、2023年6~7月、同8~10月である。これらの局面で介入が行われなかったのはなぜか。

2022年3~7月は、米ドル/円が5年MAを2割以上上回る動きとなっていなかった。その意味では、介入判断では、5年MAから±2割以上かい離し、「急過ぎる為替変動」となるかが優先され、あくまでこのルールをクリアした上で、120日MA±5%以上のかい離が介入を判断する上での次のルールということだったのではないか。

では2023年に米ドル/円が5年MAを2割以上上回った上で、さらに120日MAを5%以上上回った局面でも介入が行われなかったのはなぜか。2022年の米ドル介入局面における米ドル高・円安のピークは151円だったが、2023年の米ドル高・円安はわずかにそれを上回らないところで一巡した。以上からすると、前回の介入局面でのピークを更新することも介入を判断するもう1つのルールになっている可能性はあったのではないか。

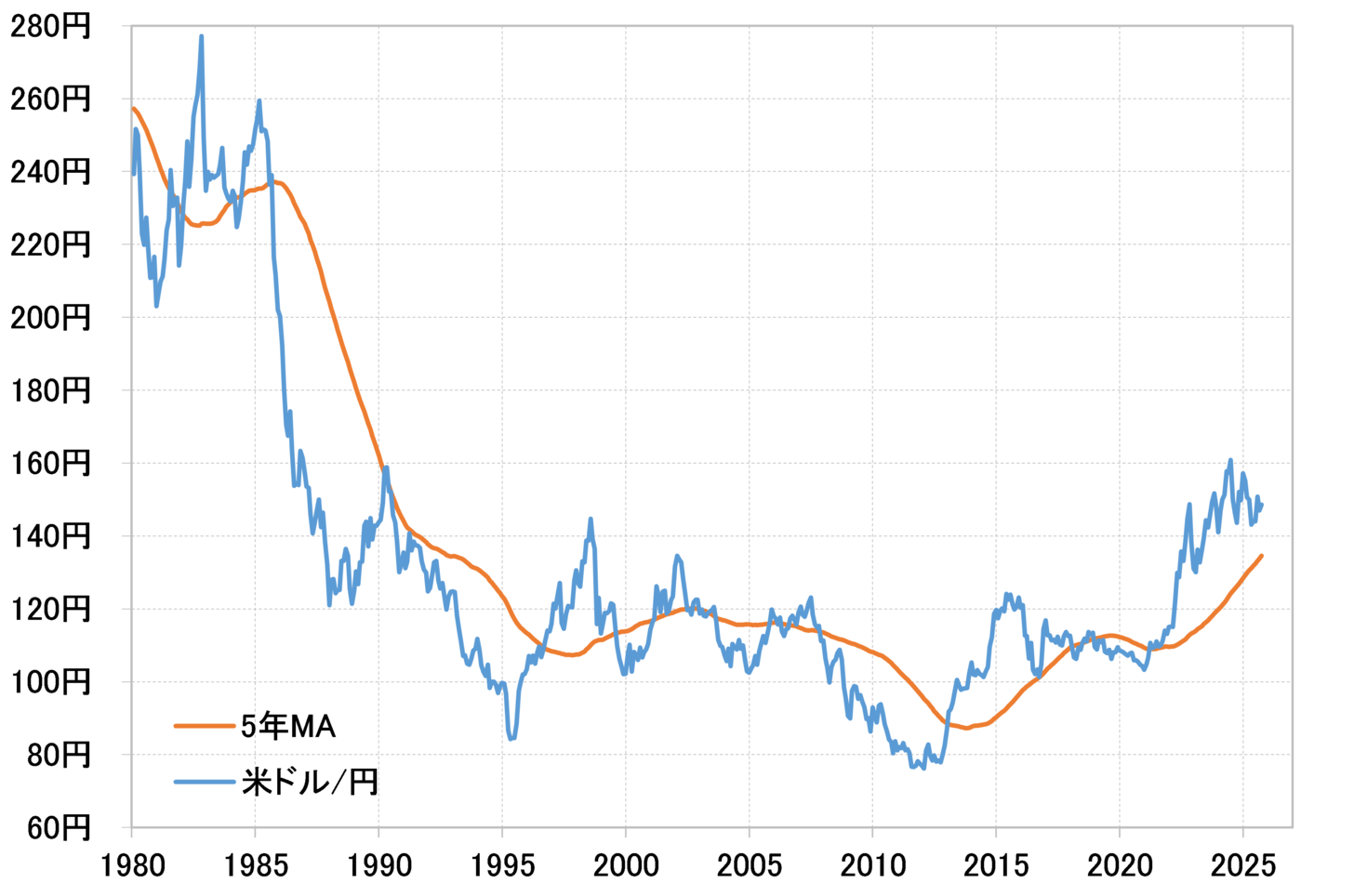

この先の米ドル売り介入は162円以上で検討か

以上を参考に、この先の米ドル売り・円買い介入をイメージしてみる。米ドル/円の5年MAは9月末現在で134.5円(図表3参照)。このため2割以上上回る水準は161.4円という計算になる。そして前回の介入局面の米ドル高・円安のピークは161.9円だ。

米ドル/円が5年MAから±2割以上かい離した場合、「急過ぎる為替変動」との判断から介入を検討するといった「ルール」、そして前回の介入局面でのピークを越えたところで介入を検討するというもう1つの「ルール」などからすると、この先米ドル売り介入の可能性が出てくるのは、米ドル高・円安が162円を超えて、その時に120日MAを5%以上上回るという「ルール」もクリアした時ということになるのではないか。