今週(9月29日週)の円高は金利差からかい離した円安の修正

先週(9月29日週)150円近くまで上昇した米ドル/円は、今週(9月29日週)は一転してほぼ一本調子で147円を大きく割れるまで下落した。これについては、米政府機能の一部停止「シャットダウン」や日銀の10月利上げ観測の拡大が材料視されたとの解説が一般的だった。

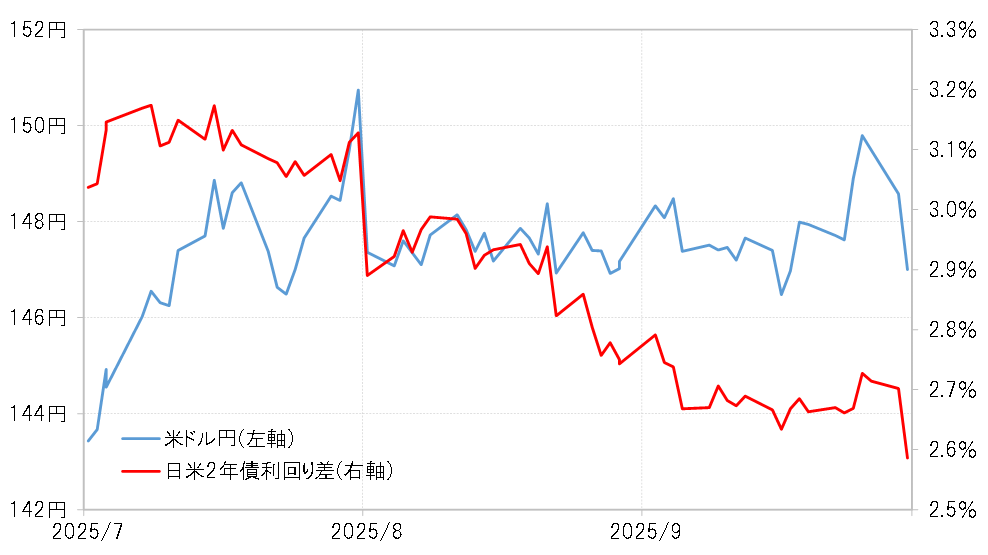

そうした材料は、基本的に米金利低下、日本の金利上昇による日米金利差(米ドル優位・円劣位)縮小をもたらすものだろう。ただし、日米金利差縮小は今週に入ってから起こったものではなく、先週までもすでに見られたものだった。ところが、先週まではそうした日米金利差縮小への米ドル安・円高の反応が限られ、むしろ金利差縮小を尻目に150円近くまで米ドル高・円安となったわけだ(図表1参照)。

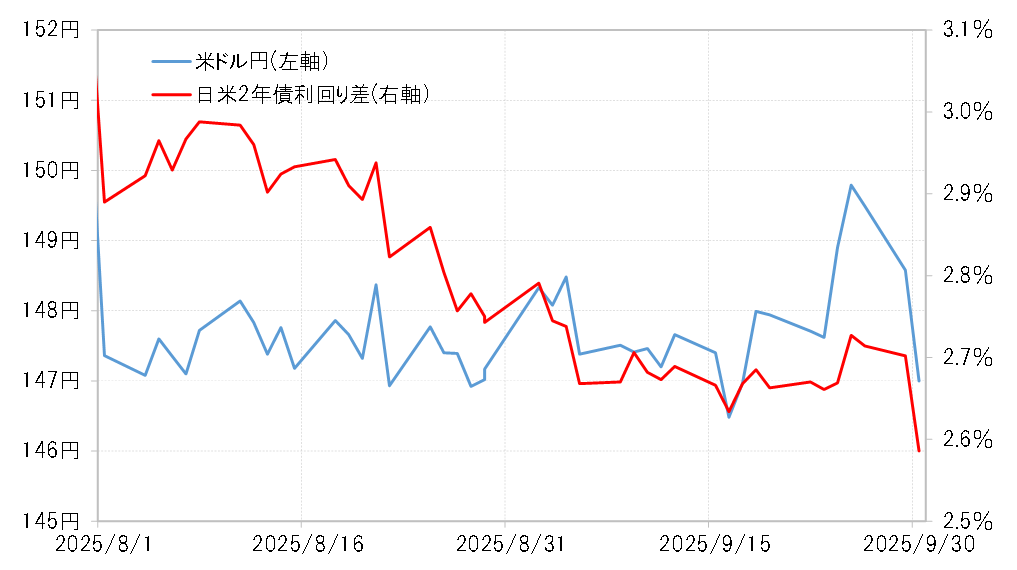

その意味では、今週(9月29日週)の米ドル安・円高は、それまでの日米金利差からのかい離を修正する動きだろう。以上からすると、見極める必要のあるテーマは、なぜ米ドル/円が今週に入り、急に日米金利差縮小に反応するようになったのか(図表2参照)ということだ。

違いの1つは「怒涛の株高」変化の兆し

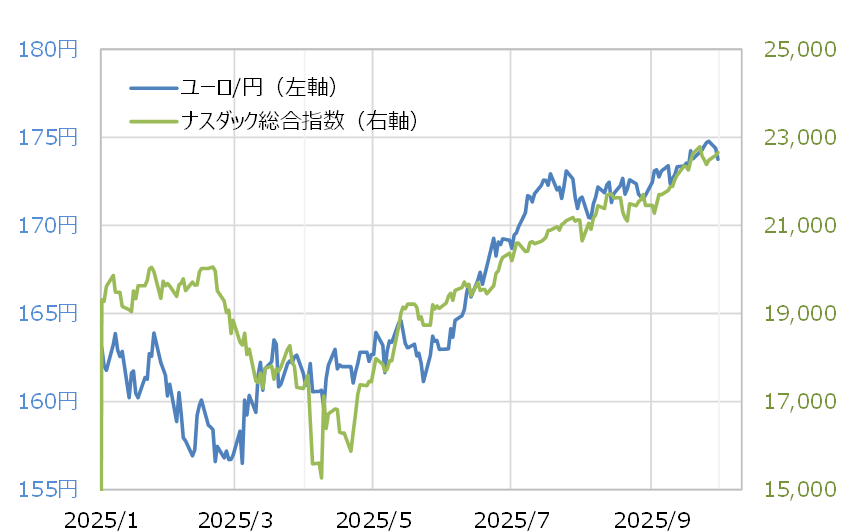

先週(9月22日週)までと今週(9月29日週)に入ってからの違いは何か。その1つは株価の動向かもしれない。株価は先週までの「怒涛の株高」が、今週に入り株安が目立ち始めた。「怒涛の株高」には、米ドル/円以上にユーロ/円など一部のクロス円が連動していた(図表3参照)。その意味では、「怒涛の株高」に変化の兆しが出てきたことが、クロス円中心に金利差からかい離した円安の修正をもたらすようになったのかもしれない。

株価動向以外で、先週までと今週に入ってからの違いには何があるか。自民党総裁選が近づき、徐々に日本の次期政権の経済政策の姿勢が固まり始めたということもあるだろう。

「金利差縮小=米ドル安・円高」の関係に戻ったのか

米ドル/円はこの数ヶ月、日米金利差縮小などの米ドル安・円高要因に鈍い反応が異例なほど長く続くところとなっていた。そうした異例の状況が変わらなければ、米政府のシャットダウンに伴う米金利低下や、日銀利上げ期待に伴う日本の金利上昇という米ドル安・円高要因への反応もあくまで一時的にとどまるだろう。

そうではなくて、米ドル/円と日米金利差が、本来の「日米金利差縮小=米ドル安・円高」とした関係に戻ったかの見極めが重要だろう。