「金利差3%=円安152円」以上は難しい?

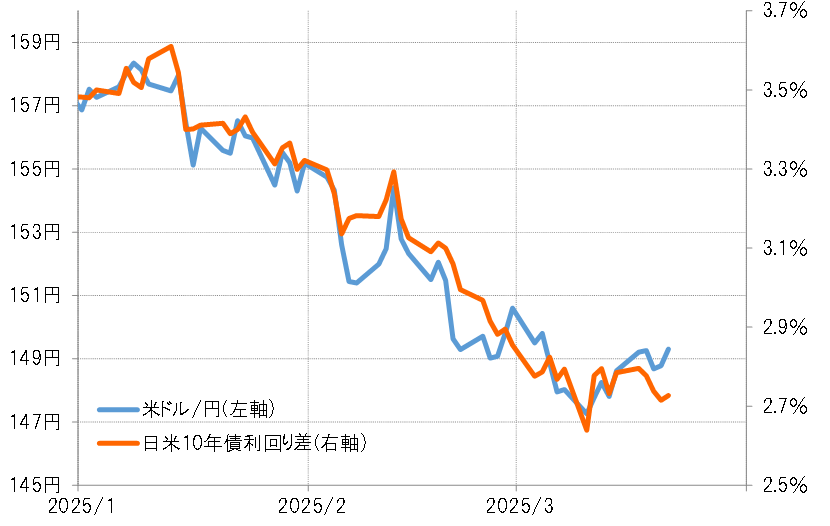

米ドル/円は一時146円台まで下落した。これは基本的に日米金利差縮小に沿ったものだった(図表1参照)。日米金利差縮小が3月前半で一息つくと、米ドル/円の下落も一段落し、先週(3月17日週)からは一時150円台に乗せるまで米ドル高・円安に戻した。以上のように見ると、この先どこまで米ドル高・円安に戻すかは、日米金利差がどこまで拡大するかが1つの目安になるだろう。

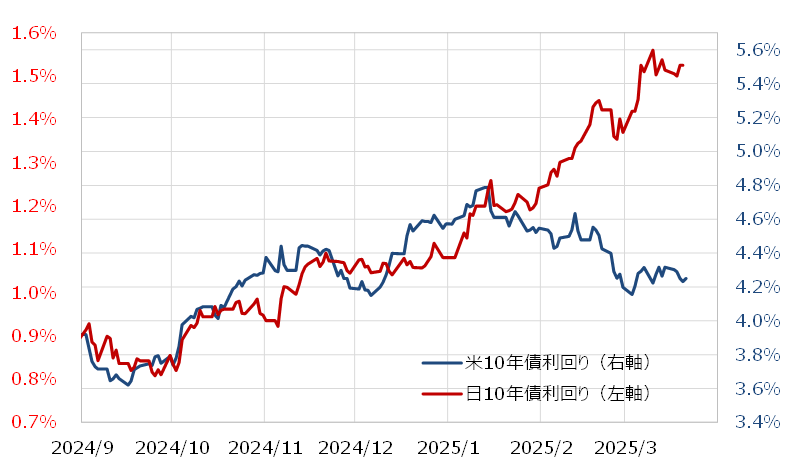

その日米金利のうち米金利について、一部報道によるとベッセント米財務長官は長期金利の10年債利回りについて4.5%を上限の目安としている可能性があるという。これを前提にすると、米10年債利回りが4.5%以上に上昇する可能性は低いとの見通しになる(図表2参照)。

一方の日本の金利は、長期金利の10年債利回りが最近にかけて1.5%以上に上昇した。ただこの金利上昇に対して、3月19日の記者会見で日銀の植田総裁は以下のような見解を示し、基本的に容認していると受け止められた。

「長期金利が急激に上昇するという例外的な状況なら、機動的なオペもありうる」、「現在は例外的状況ではない」。

米ドル/円は152円を大きく上回る可能性は低い見通し

日本の10年債利回りが1.5%以上で推移し、米10年債利回りが4.5%以上に上昇する可能性が低いなら、日米10年債利回り差は3%以上に拡大する可能性が低いという見通しになる。それを最近の米ドル/円との関係に当てはめると、米ドル/円は152円を大きく上回る可能性は低い見通しになりそうだ。

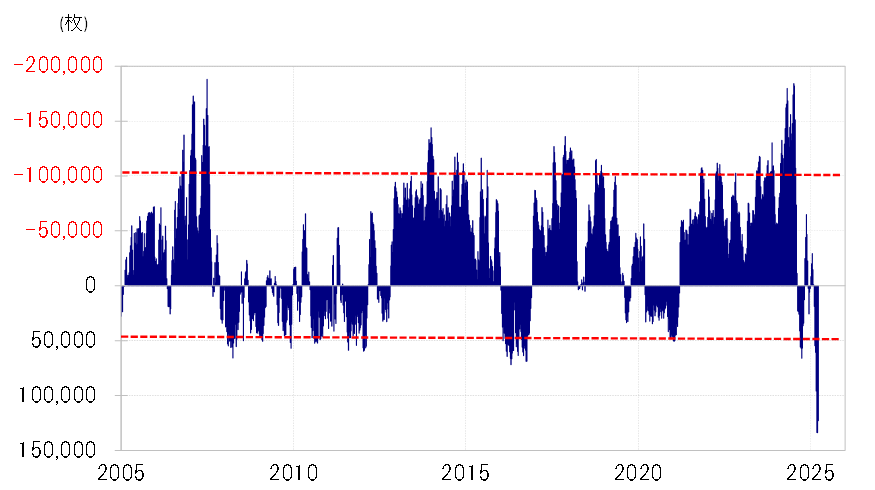

ただし、米ドル/円が一時146円まで下落する中で、為替市場のポジションは大きく米ドル売り・円買いに傾斜したようだ(図表3参照)。この行き過ぎた米ドル売り・円買いポジションの解消で大きく米ドル高・円安に戻す可能性もあるとの指摘も聞くが、果たしてそうだろうか。

米ドル/円が大きく下落したことにより、米ドル売り・円買いポジションは大きく米ドル高・円安に戻さない限り含み益が続いていると考えられる。含み益のポジション解消を急ぐ可能性は普通なら低いだろう。ポジションの解消を急ぐなら、それは含み損に転落し損失拡大の懸念が出てきた時だろう。

損益分岐点の目安が過去半年平均になっている可能性

ヘッジファンドの売買を参考にすると、損益分岐点の目安が過去半年平均になっている可能性がありそうだ。例えば米ドル/円の120日MA(移動平均線)は足下で152円台後半。以上からすると、米ドル/円が152円を大きく上回る可能性が出てきた場合は、米ドル売り・円買いポジションの解消が急拡大する可能性に注意が必要になりそうだ。

ただ、すでに見てきたように日米金利差が152円以上の米ドル高・円安を正当化するほど拡大する可能性は低いようだ。ということは、米ドル売り・円買いポジションの解消が米ドル高・円安をもたらす可能性にも自ずと限界があるのではないか。