金利差からかい離したユーロ安・米ドル高

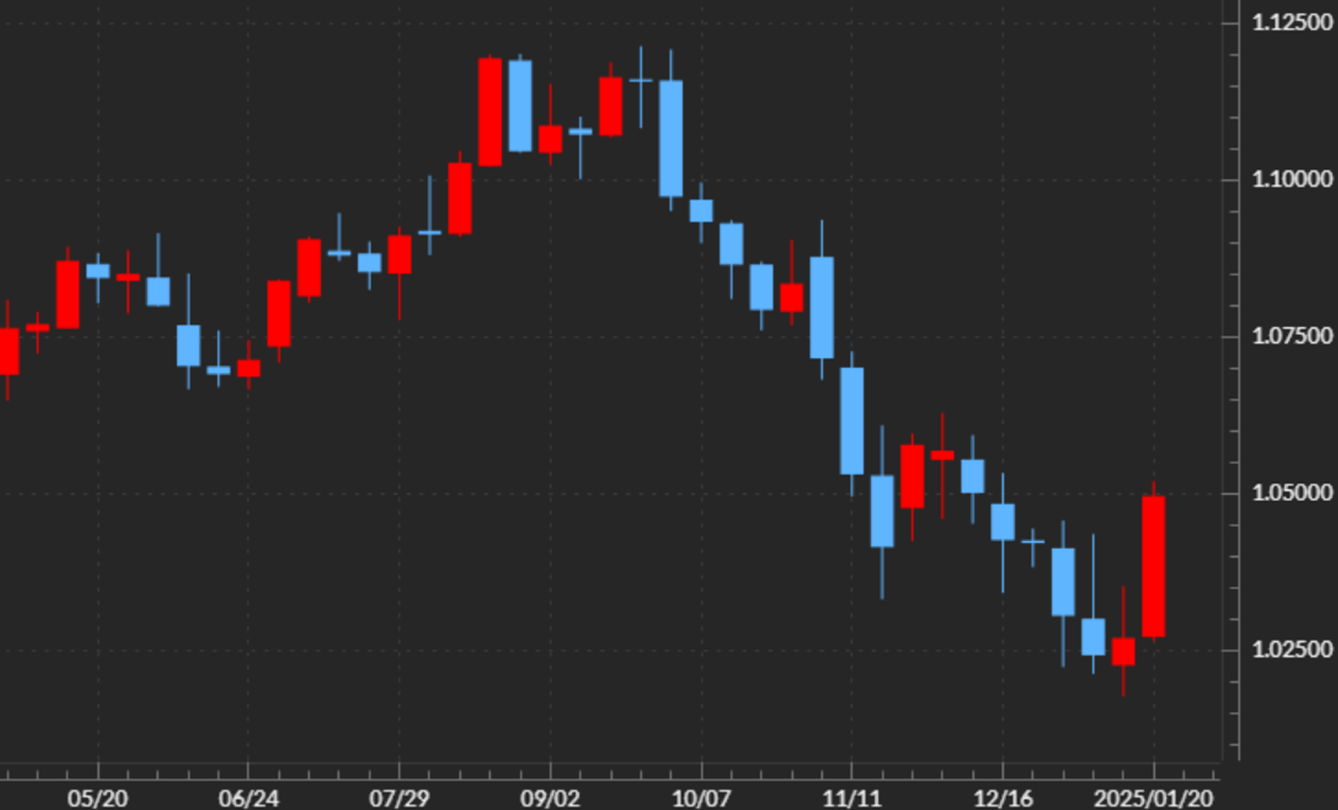

1月も今週(1月27日週)で終わるが、米ドル/円は未だ方向感の定まらない状況が続いているということではないか。週足のチャートで見ると、徐々に上値が切り下がってきたものの、一方でいわゆる「下ヒゲ」の長い形は米ドル安への転換もまだまだ微妙と感じられる(図表1参照)。ただこれについて、円以外の通貨に対する米ドル、「米ドル・ストレート」で見ると先週(1月20日週)は少し様相が違った。

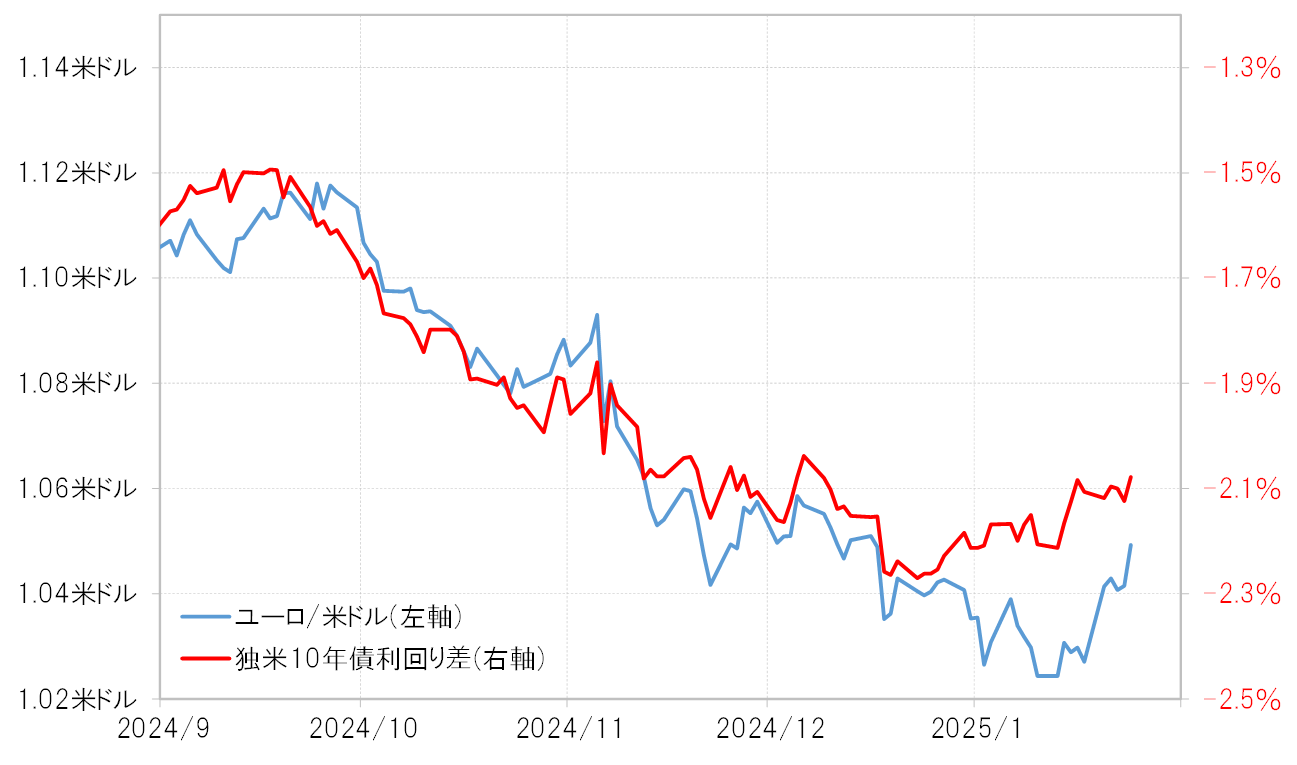

年明けから間もなく、「パリティ」割れに迫ったユーロ/米ドルだったが、先週は1.05米ドルまで反発し、週足チャートは大幅な陽線(ユーロ高・米ドル安)となった(図表2参照)。ユーロ/米ドルは2024年9月末から下落が続いていたが、チャートで見ると一転して底打ち、反転の始まりのようにも見える動きとなった。このようなユーロ/米ドルの動きは、米ドル高から米ドル安への転換を先取りするものだろうか。

そもそも、最近にかけて「パリティ」割れに迫ったユーロ/米ドルの下落は独米金利差からかい離したものであった(図表3参照)。その金利差変化から説明できる範囲を超えたユーロ安・米ドル高には、やはり「トランプ関税」リスクへの懸念の影響も大きかったのかもしれない。

投機筋のユーロ売り拡大がユーロ安・米ドル高を正当化

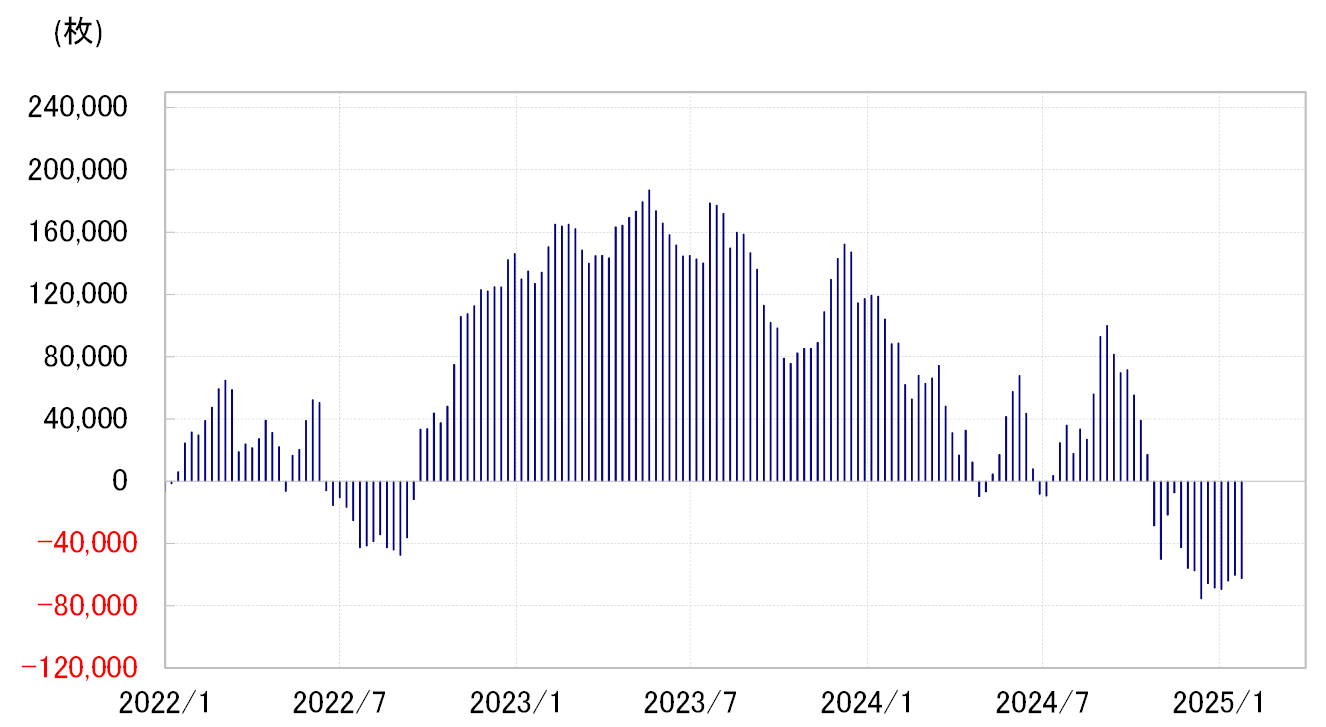

ヘッジファンドの取引を反映するCFTC(米商品先物取引委員会)統計の投機筋のユーロ・ポジションは、2024年12月以降売り越しが大きく拡大した。まさに、金利差変化からかい離して広がったユーロ安・米ドル高は、投機筋のユーロ売り拡大によって正当化された可能性があった(図表4参照)。

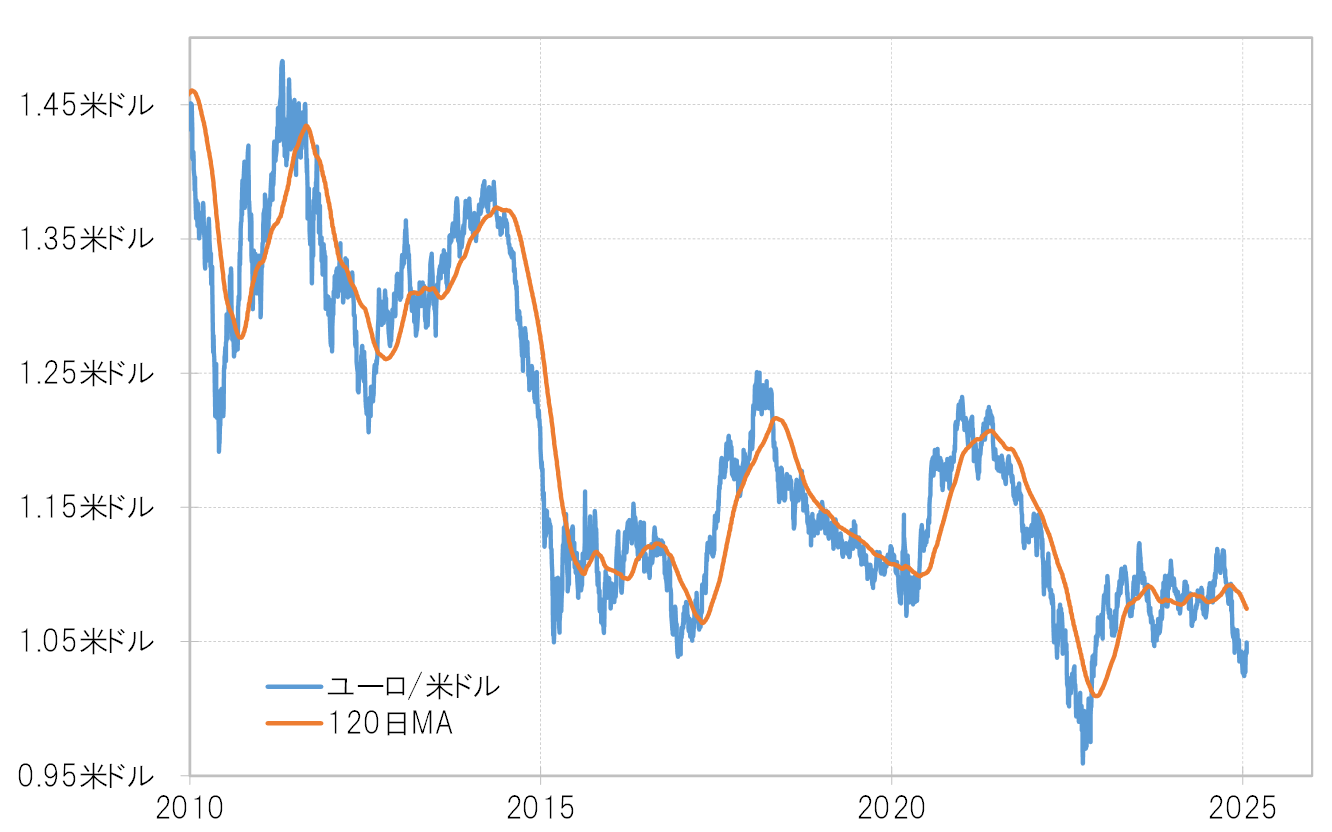

投機筋のユーロ売り拡大には、テクニカルな影響もあったようだ。過去半年間の平均値である120日MA(移動平均線)は、ヘッジファンドの売買転換点の目安と見られているが、2024年12月に入り、その120日MAをユーロ/米ドルが大きく割れてきたところからユーロ売り越しは一段の拡大に向かった(図表5参照)。

以上を整理してみよう。ユーロ/米ドルは一時「パリティ」割れに迫るまで下落したが、それは途中から金利差変化で説明できる範囲を超える動きだった。そのユーロ安・米ドル高を正当化したのは投機筋のユーロ売り拡大で、主な手掛かりになったのは「トランプ関税」リスクではないか。

「トランプ関税」関連取引の修正はさらに続くのか

ただし、「トランプ関税」関連の取引は徐々に「行き過ぎ」懸念が強まり、先週(1月20日週)にかけてその修正が広がり始めた兆しがあった。その意味では先週の大きくユーロ高・米ドル安に戻した背景も、「トランプ関税」関連取引の修正の影響が大きかったのではないか。

投機筋のユーロ売り・米ドル買いの修正がさらに続くかは、テクニカルな観点からするとヘッジファンドの売買転換である120日MAが大きな目安になりそうだ。その120日MAは、足下では1.07米ドル程度。「トランプ関税」関連取引の修正がさらに続き、ユーロ/米ドルが120日MAを超えて一段のユーロ高・米ドル安に向かうかに注目したい。