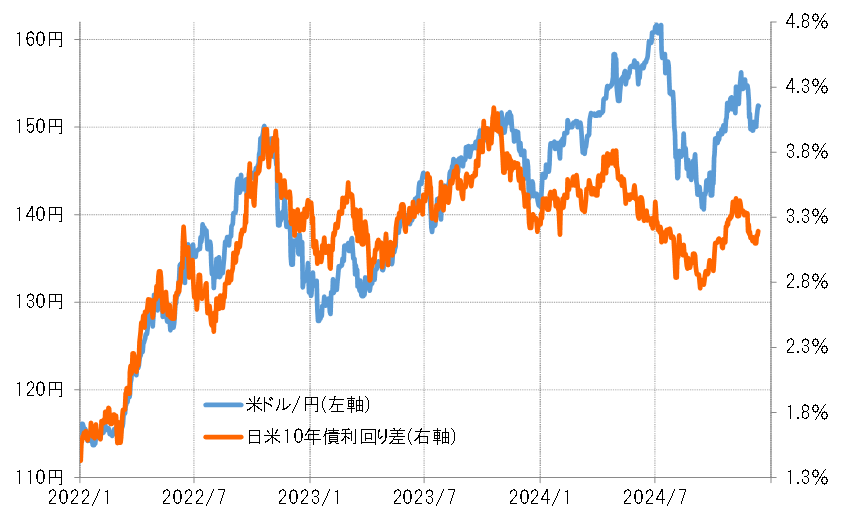

金利差からかい離した円安

2024年の日米10年債利回り差円劣位のピークは4月末

2024年の米ドル/円は141円で取引が始まるとほぼ一本調子で上昇し、1月中に148円台まで、さらに2月には早速150円の大台も突破し、早々に2023年までに記録した高値の151.9円に迫るところとなった。ただし、この米ドル高・円安は2023年までと異なり、日米金利差円劣位拡大からかい離していた。

結果的に、2024年の日米10年債利回り差円劣位のピークは4月末に記録した3.8%で、2023年までのように4%まで達することはなかった(図表1参照)。その意味では、金利差との関係だけなら、2024年の米ドル/円は150円も超えられなかったのかもしれない。それではなぜ、161円までの「歴史的円安」となったのか。

161円までの「歴史的円安」となった理由

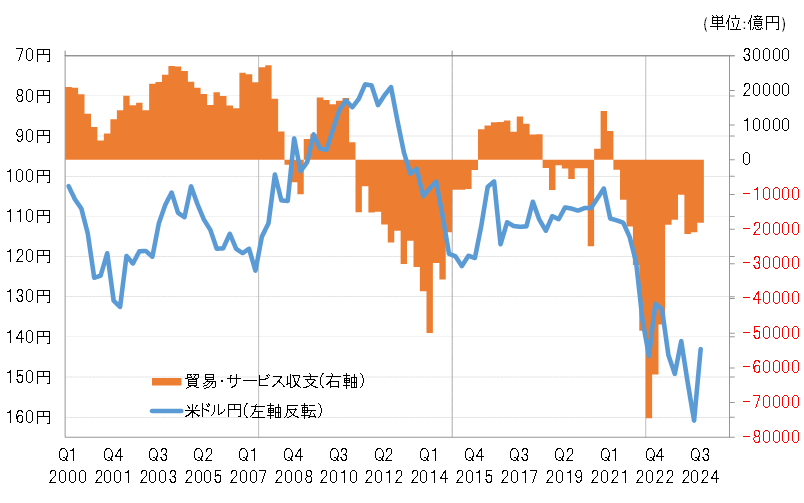

その理由について、当初は2024年から始まった新NISAによる対外資金流出増加、そして「円安の理由は金利差だけではない」として、貿易・サービス収支の赤字拡大などで説明する動きもあった。ただ、貿易・サービス収支は、2022年第3四半期に記録した過去最大の赤字が、2024年には3分の1程度に急縮小していた(図表2参照)。それが果たして、急に円安を止まらないものにしたのだろうか。

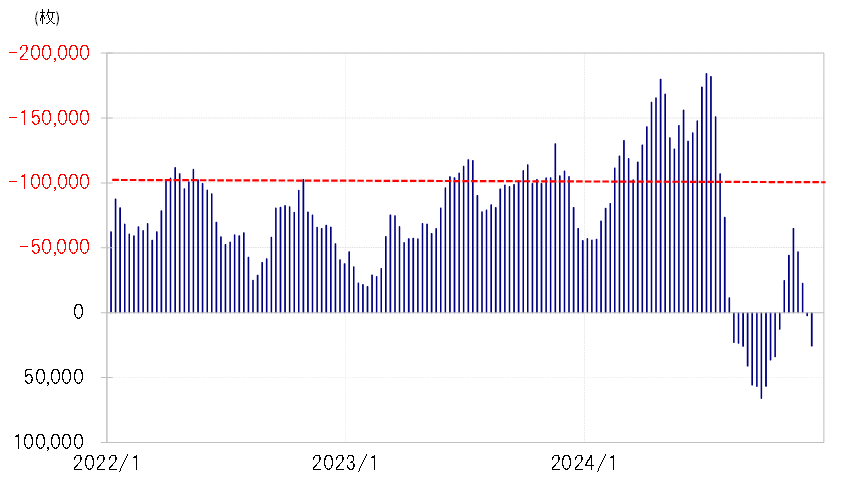

「円売りバブル」が金利差変化からかい離した円安を主導

2024年に入ってからの顕著な変化に、投機筋の円売り急増があった。CFTC(米商品先物取引委員会)統計の投機筋の円売り越しは3月には2023年の最高を上回り、さらに4月以降は一段と拡大し、2007年に記録した過去最高に一気に迫るところとなった(図表3参照)。ではなぜ、投機円売りは急増したのか。

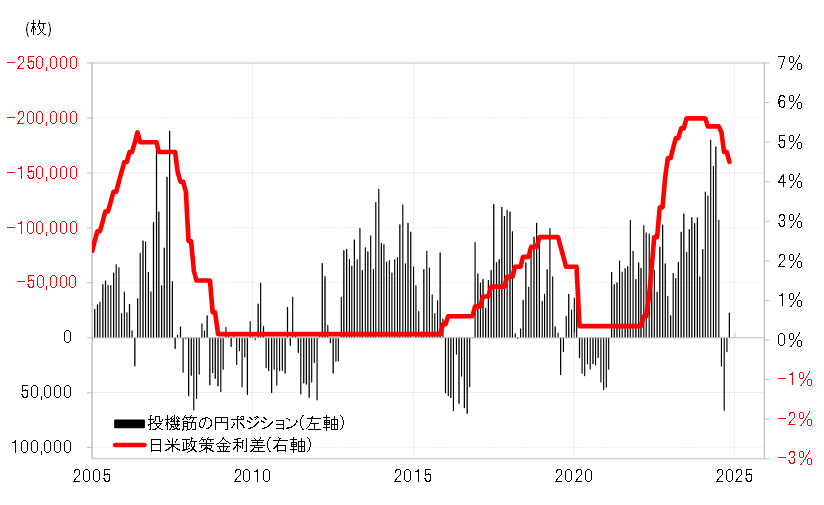

過去最高を記録した2007年と2024年の類似点には、大幅な金利差円劣位があった。両者ではともに、日米政策金利差円劣位が5%程度まで拡大した(図表4参照)。その圧倒的に円売りに有利な状況が長期化する中で、極端に行き過ぎた円売り、つまり「円売りバブル」が発生し、それが金利差変化からかい離した円安を主導したと見られた。

なぜ介入は160円まで行われなかったのか

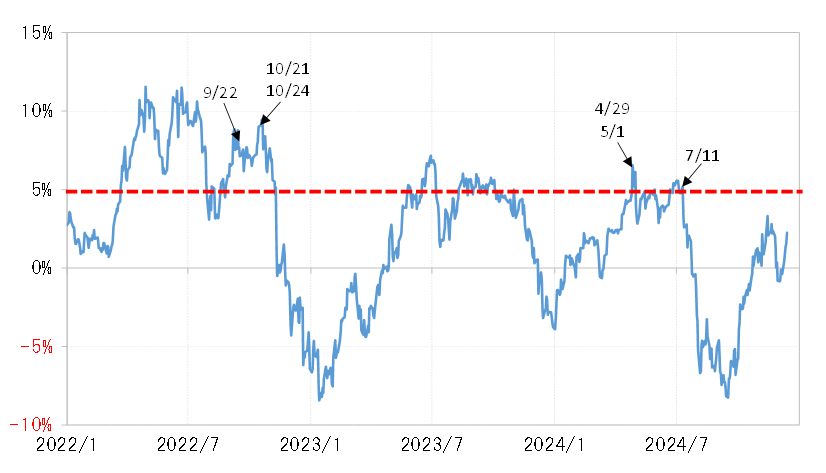

4月25日まで、米ドル/円は120日MAが5%を上回らなかった

こうした中で米ドル/円は3月下旬には、2023年までの高値の151.9円更新含みの状況となったが当時、高値を更新し152円を超えたら日本の通貨当局はすぐに米ドル売り・円買い介入に出動するとの見方が有力であり、この高値近辺での神経質な展開がしばらく続いた。

そして、4月半ばにかけて高値を大きく更新し、152円台に突入したものの米ドル売り介入の動きは見られなかった。このため、なお介入警戒感は残しつつも、米ドル/円は着実に上値を切り上げ、4月下旬にはついに155円も超えたものの、ここでも為替介入の動きはなかったが、為替介入の出動は、なぜ当初の見方より大きく遅れたのか。

2022年以降行われた米ドル売り・円買い介入は、基本的には120日MA(移動平均線)を5%以上、上回ったところで行われた。実は4月25日まで、米ドル/円は120日MAを5%以上上回らなかった(図表5参照)。以上のように見ると、米ドル高・円安が155円を超えてもすぐに介入が実現しなかったのは、介入を行う「条件」に未達だったための可能性はありそうだ。

4月29日、米ドル高・円安はついに160円を超えた

米ドル/円が120日MAを完全に5%以上上回ったのは4月26日だった。さらに、この日「ある事件」が起こった。日銀の金融政策決定会合終了後の植田総裁の記者会見での発言が、「物価上昇に円安の影響は大きくない」と受け止められたとして、円売り急拡大の恰好の口実にされたのだった。

これを受けていよいよ円安は急加速、週明けの4月29日、日本は祝日だったが、その中で米ドル高・円安はついに160円を超えるところとなった。そして、ここでついに米ドル売り・円買い介入出動となった。ただし、それはまだ「歴史的円安」の終わりではなかったのである。(後編に続く)