株式や投資信託に投資するためには、証券口座を開設する必要があります。証券口座には、いくつかの種類があり、どの口座を選ぶかによって、利益にかかる税金の有無や、税金を納めるために必要な手続きが変わってきます。どの口座を使うのがよいか、一緒に考えていきましょう。

投資の利益には税金がかかる

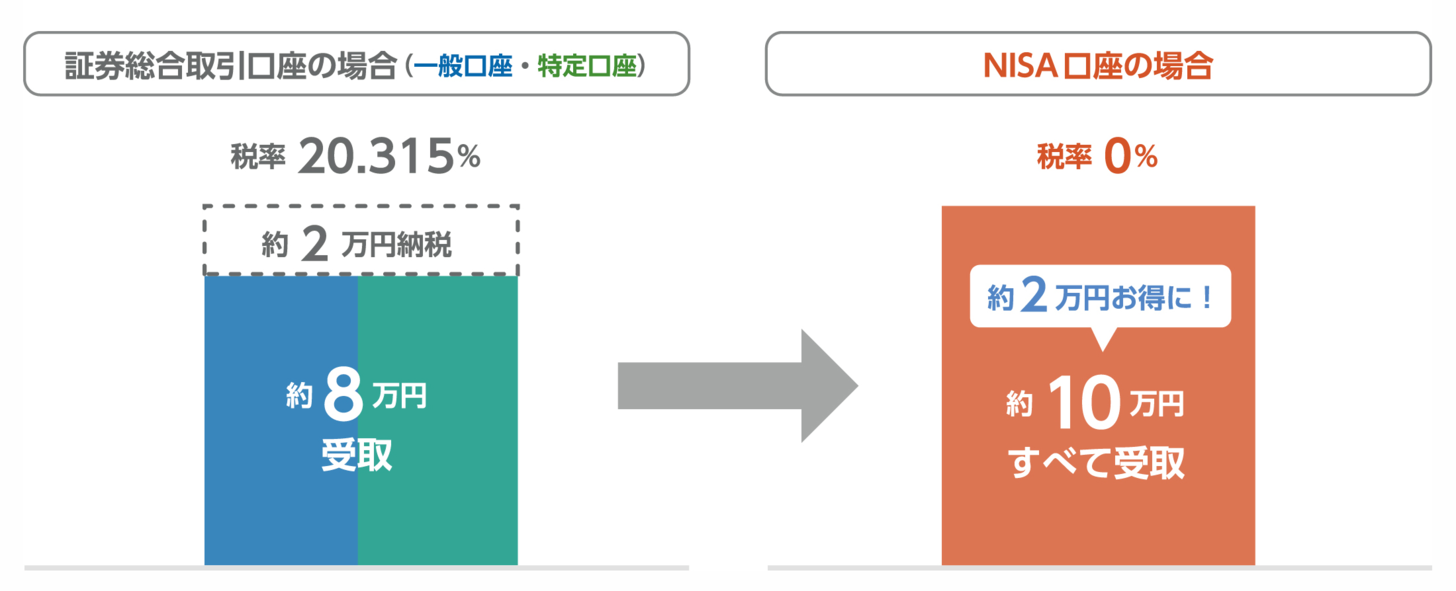

株式や投資信託の投資で得られる値上がり益、配当金、分配金といった利益には、20.315%の税金がかかります。具体的には、所得税および復興特別所得税が15.315%(復興特別所得税は2037年までの予定)、地方税(住民税)5%です。

たとえば、購入した株を値上がりしたところで売却し、10万円の値上がり益を得たとします。この10万円に対して20.315%の税金がかかるので、税額は10万円×20.315%=2万315円。つまり、10万円の利益に対する手取りは10万円−2万315円=7万9685円となります(図表1左側)。

同様の投資をNISA(少額投資非課税制度)の口座で行った場合、投資の利益にかかる税金は非課税となります。

なお、NISA口座は、単独で開設することはできません。証券口座(一般口座または特定口座)を開設したうえで、NISA口座を開設することになります。また、NISA口座は税制優遇口座のため、1人1口座しか開設できません。

口座の種類で税金の有無や手取りが変わる

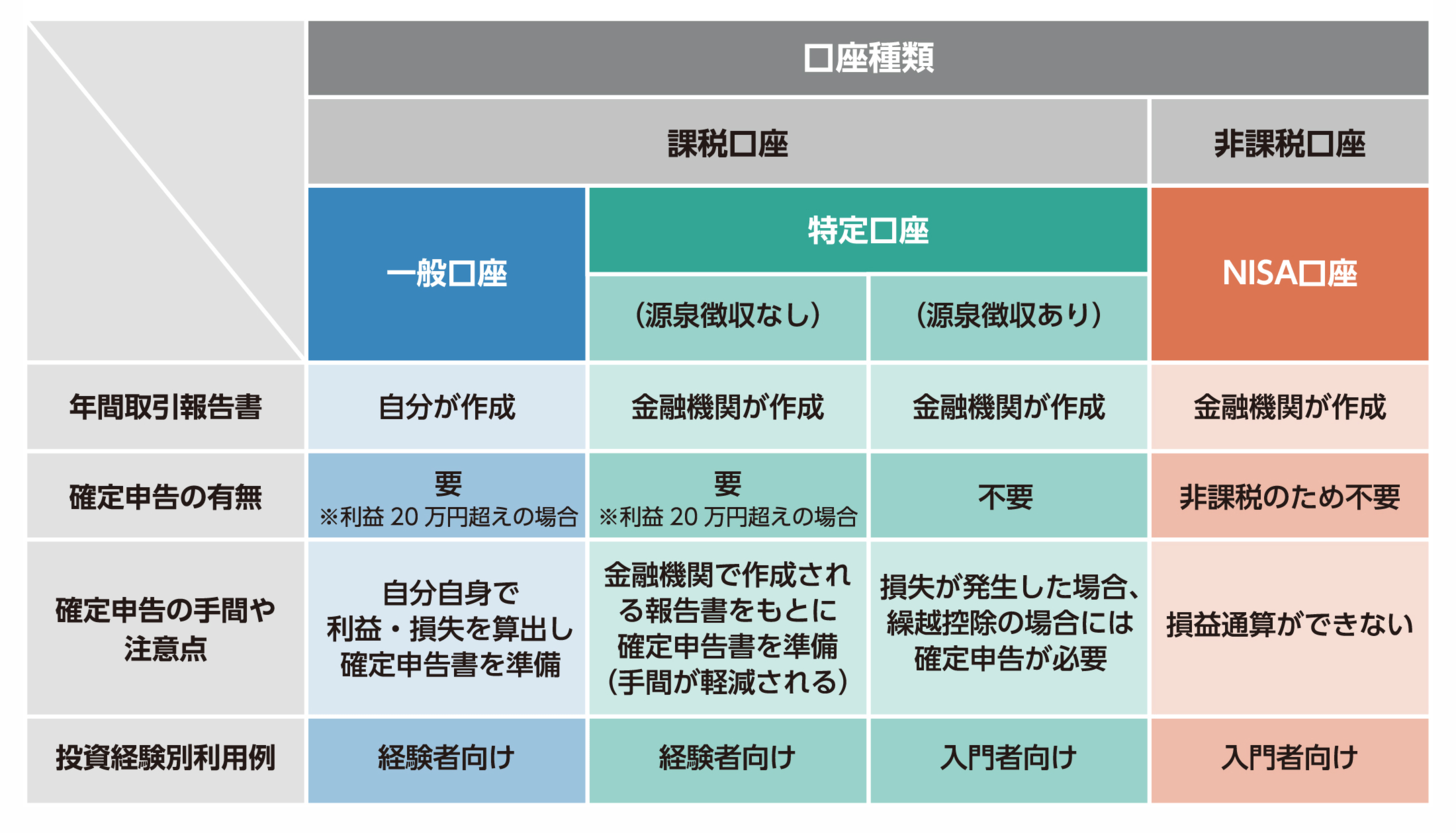

証券口座には、課税口座である「一般口座」と「特定口座」、非課税口座である「NISA口座」があります。特定口座には「源泉徴収なし」と「源泉徴収あり」の2種類があります。どの口座で投資するかによって、税金の有無や税金を納める手続き、そして手取りが変わってきます(図表2)。

投資における利益が20万円超となった場合は、確定申告(毎年1月1日から12月31日までの1年間の所得から所得税などを計算して納める手続き)が必要ですが、どの口座を選ぶかによって確定申告の有無が異なります。一般口座と特定口座は、投資の利益に対して税金を納める口座です。NISA口座は投資の利益が非課税となる口座です。

一般口座

一般口座は、年間取引報告書(厳密には「株式等に係る譲渡所得等の金額の計算明細書」)を自分で作成する必要のある口座です。金融機関より交付された「取引報告書」や「取引残高報告書」をもとに自分で集計し、作成していきます。20万円超の利益があるならば確定申告・納税も自分で行います。

特定口座

特定口座は、証券会社が1年間の取引をまとめた「年間取引報告書」を作る口座です。

特定口座(源泉徴収なし)

「特定口座(源泉徴収なし)」では、証券会社が年間取引報告書を作成しますが、税金は源泉徴収しません。そのため、利益が20万円超となった場合には自身で確定申告・納税が必要です。金融機関が作成し発行される年間取引報告書があるので、確定申告の手間は少なくて済みます。

特定口座(源泉徴収あり)

「特定口座(源泉徴収あり)」を利用すると、証券会社が利益から税金を自動的に源泉徴収して納めてくれます。

なお、扶養に入っている人が投資の利益を確定申告すると、扶養から外れてしまうケースがあります。特定口座(源泉徴収あり)を利用していれば、投資でいくら利益が出たとしても確定申告をする必要がないので、扶養から外れる心配もしなくて済みます。

ただし、投資の利益が年間20万円以下の場合には確定申告が不要であるにもかかわらず、税金が源泉徴収されます。

NISA(少額投資非課税制度)の口座

NISA口座は、NISA(少額投資非課税制度)を利用するための専用口座です。NISAは投資の利益にかかる税金を一生涯にわたって非課税(ゼロ)にしながら資産運用ができる制度です。税金がゼロですから、確定申告・納税をする必要もありません。

前述のとおり、10万円の利益が出た場合も、NISA口座ならば税金がゼロですから、利益の10万円をそのまま受け取ることができます。NISA口座のほうが約2万円お得になります。

留意点(扶養控除・配偶者控除/健康保険料等へ影響について)

扶養控除・配偶者控除への影響

特定口座(源泉徴収なし)・一般口座を選択すると利益がある場合に確定申告をする必要があります。株式等の譲渡所得等は、確定申告をした場合、配偶者控除や扶養控除の基準となる「合計所得金額」に含まれます。そのため、扶養されている主婦や主夫の方が投資などで年間合計所得金額が48万円を超える場合に、扶養控除を受けられなくなるケースが発生します。また、それに伴い、世帯主の税金が増加します。また、配偶者控除についても世帯主の所得状況によって、受けられないケースがあります。(詳細は最寄りの税務署などにお問い合わせください。)

健康保険料への影響

個人事業主や年金受給者等(国民健康保険の対象者)、75歳以上の人(後期高齢者医療の対象者)が株式売却益や配当等を確定申告する場合、所得が増えることになりますので、健康保険料が増えます。また、医療費負担割合が所得の増加に応じて増えますので、ご注意ください。