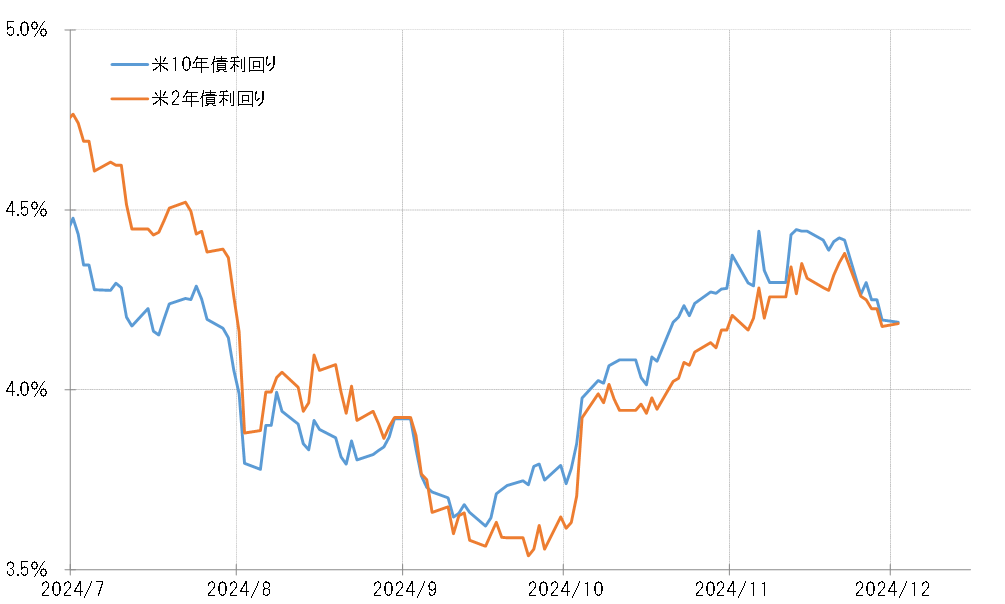

1期目にも見られた米金利の低下

米金利は、トランプ氏の大統領選挙での勝利の後、短期、長期の金利ともにこれまで低下傾向となっている。たとえば長期金利、10年債利回りは4.5%を超えられず4.1%台まで低下した(図表1参照)。大型減税や関税引き上げなどに代表されるトランプ氏の経済政策は金利上昇をもたらすと見られているが、逆にここまで金利低下となったのはなぜか。

米金利低下の1つのきっかけになったのは、次期財務長官に「ウォール街出身者」で財政規律派との評価もあるベッセント氏を指名したことだった。ただ、12月2日は、ISM(米供給管理協会)製造業景気指数など注目の景気指標が予想より強い結果となったにもかかわらず、それまで上昇していた米金利は上げ幅を比較的大きく縮小させる反応となるなど、「上がらない」米金利を印象付ける結果となった。

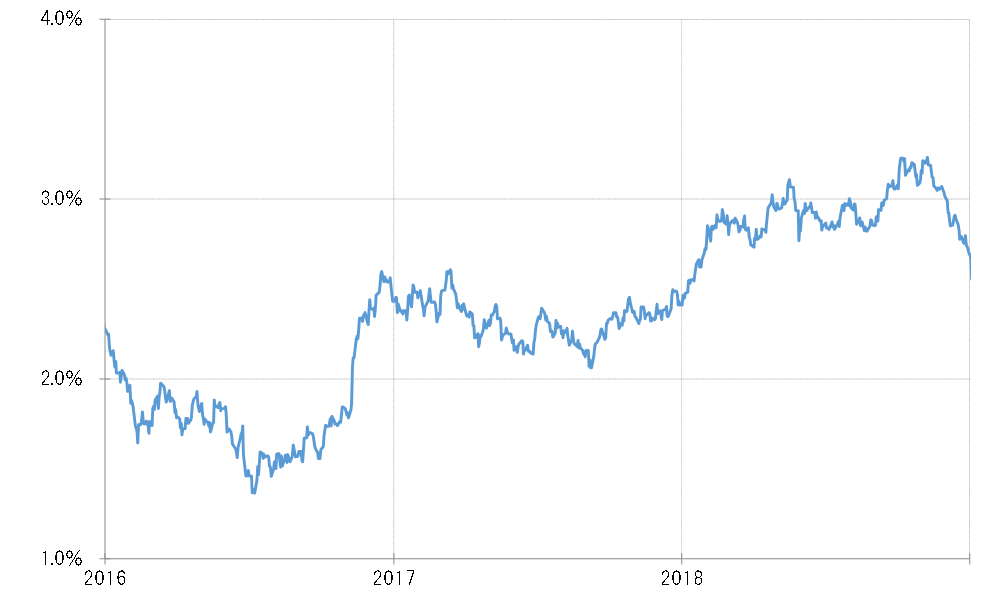

このようにトランプ氏でも米金利は上がらず、むしろ低下が続いたのは、トランプ政権1期目にも見られた現象だった。2016年11月の大統領選挙でトランプ氏が勝利すると、米10年債利回りは約1%急騰、米国株や米ドルの急騰も合わせて「トランプ・ラリー」と呼ばれた。ただ、米金利上昇が約1ヶ月で一巡すると、その後は約2ヶ月低下傾向となり、2017年3月から改めて米金利は半年程度の低下傾向となった(図表2参照)。

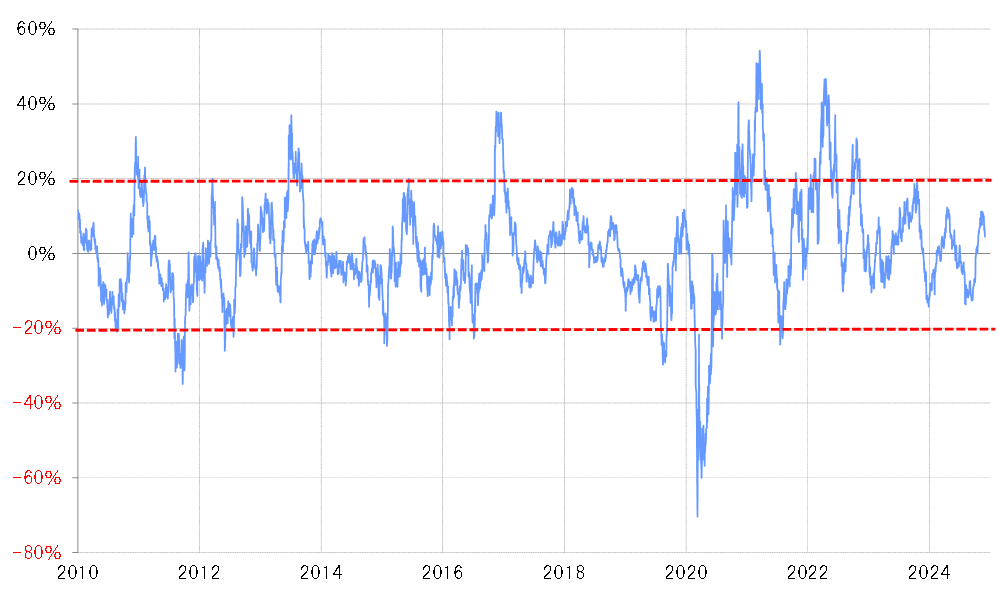

このトランプ政権1期目に、米金利が低下傾向となったのは、「行き過ぎ」の反動があったのだろう。「トランプ・ラリー」で米金利が急騰すると、米10年債利回りの90日MA(移動平均線)かい離率は40%近くまで急拡大した(図表3参照)。これは、短期的な「上がり過ぎ」懸念がきわめて強くなっていた可能性を示すものだった。

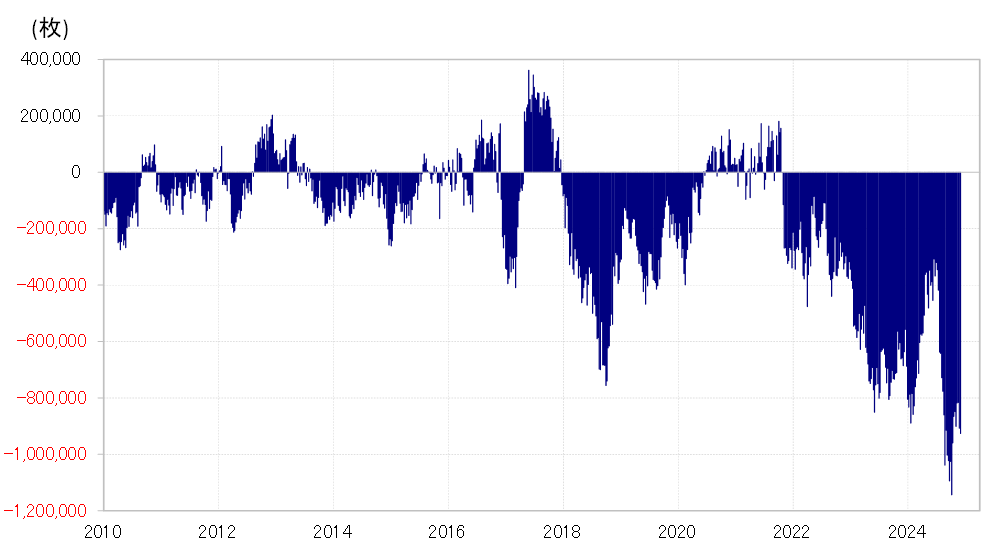

もう1つの「行き過ぎ」は、債券の「売られ過ぎ」懸念だった。CFTC(米商品先物取引委員会)統計の投機筋の米10年債ポジションは、2017年3月には売り越しが40万枚まで拡大した(図表4参照)。これは当時としては最大の売り越しだった。

以上のような、金利の「上がり過ぎ」、債券の「売られ過ぎ」という「行き過ぎ」が修正される過程で、トランプ政権1期目における金利低下が展開したと考えられる。

最近の状況についても、90日MAかい離率とCFTC統計のポジションという2つのデータを見ると、トランプ政権1期目に比べて「上がり過ぎ」懸念は強くなかったものの、「売られ過ぎ」懸念ははるかに上回っている可能性もありそうだ。こうした中で米金利が意外に上がらず、むしろ低下が続くようなら、米ドル/円にとっても下落要因となるだろう。