10月の振り返り=9月までと一変、大きく円安に戻す

10月は最大で10円以上もの米ドル高・円安に

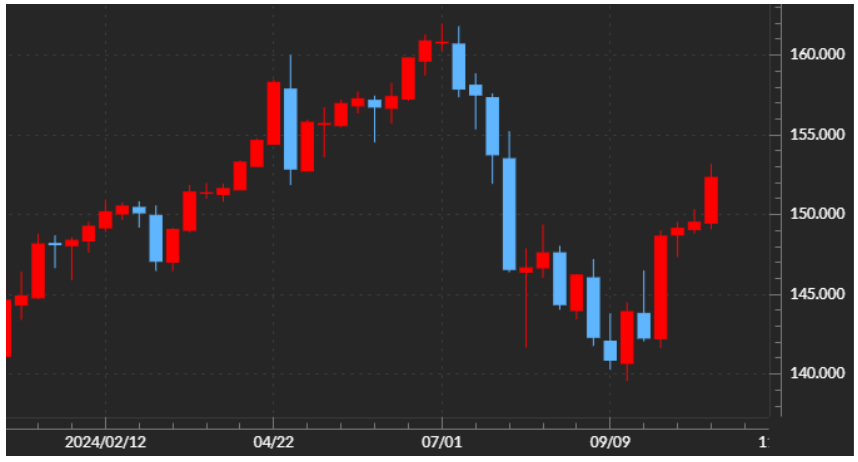

米ドル/円は9月には一時140円を割れるまで下落しましたが、10月は一転して大きく米ドル高・円安に戻す展開となりました。10月の米ドル/円の安値は142円、一方で高値は153円だったので、最大で10円以上もの米ドル高・円安となりました(図表1参照)。

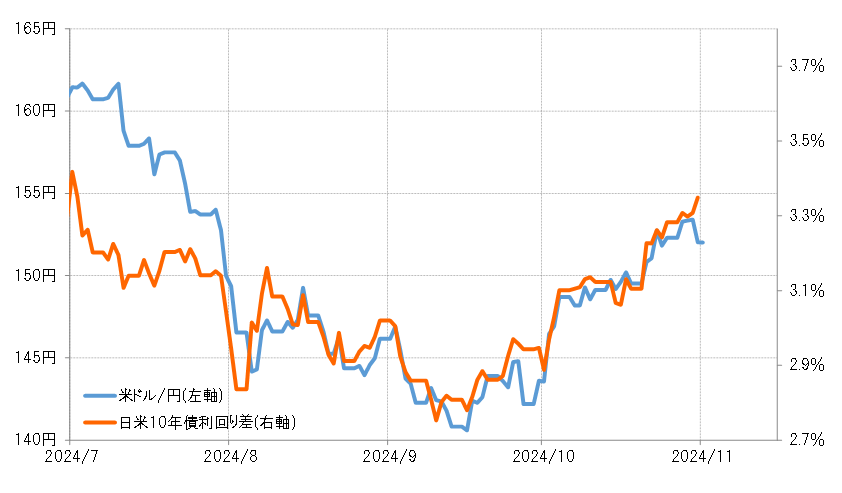

米ドル高・円安の動きは、基本的には日米金利差米ドル優位・円劣位拡大に沿ったものでした(図表2参照)。では、この金利差拡大の主役は米金利と日本の金利のどちらだったのでしょうか。

「石破発言」後も日本の金利が上昇した理由

10月2日(水)に、日銀の植田総裁と会談した石破総理が、「今利上げする環境にあるとは思わない」と発言すると、この日のうちに143円台から146円台まで大きく米ドル高・円安となりました。結果的には、9月までの円高から10月に円安へ転換した相場において、この「石破発言」に伴う日銀の早期利上げ期待の後退が大きなきっかけになったようにも見えます。

ただ、この「石破発言」の後も、日本の金利はむしろ上昇に向かいました。なぜ、日銀の早期利上げ期待の後退と受け止められた中でも、日本の金利は上昇に向かったのか。日本の特に長期金利の上昇は、衆院選挙での与党の過半数割れという政局の流動化が財政規律を緩めかねない事態を懸念した「悪い金利上昇」であり、よって金利上昇でも円安になったとの指摘もあるようですが、本当でしょうか。

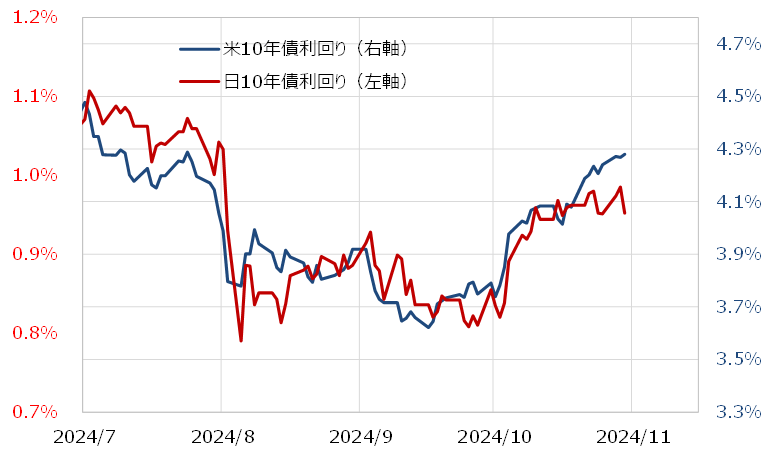

日米独など先進国の長期金利は、基本的に「世界一の経済大国」の米国の長期金利に連れる傾向があります。その意味では、「石破発言」後も日本の金利が上昇したのは、米金利上昇に連れた面が大きかったのではないでしょうか(図表3参照)。

日米ともに金利が上昇したものの、金利水準は「米国>日本」のため、金利差は米ドル優位・円劣位拡大となります。こうした中で、「石破発言」後も日本の金利は上昇し、にもかかわらず日米金利差は米ドル優位が拡大したことから、米ドル高・円安になったのではないでしょうか。したがって、米ドル高・円安が続くかは、米金利がさらに上昇するかが目安になると考えられます。

11月の注目点=米大統領選、FOMC

米ドル/円は米金利ともに下落トレンドに転換した見込みが高い

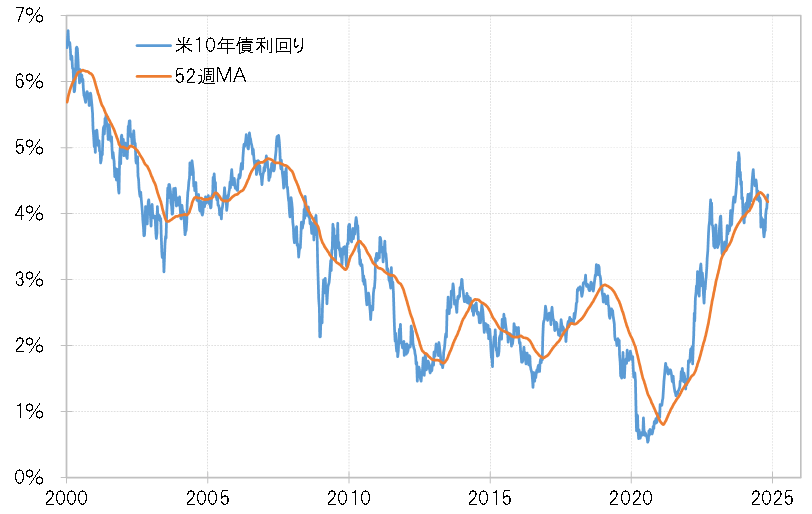

米長期金利、10年債利回りは一時3.6%程度まで低下した中で、52週MA(移動平均線)を大きく割り込みました。経験的にこのような動きは一時的ではなく、複数年続く金利低下トレンドが展開している可能性が高いことを示します(図表4参照)。

そうすると、金利低下トレンドと逆行する一時的な金利上昇は、52週MAを大きく越えない程度になるでしょう。米10年債利回りの52週MAは、足下で4.2%を下回ってきました。その意味では、米10年債利回りの上昇は4.2%を大きく上回らない範囲にとどまる可能性が高いのではないでしょうか。

米金利の影響を受ける米ドル/円も、米金利と同様に、一時52週MAを大きく割り込んだことから、下落トレンドに転換した見込みが高いでしょう(図表5参照)。よって、トレンドと逆行する一時的な上昇は52週MAを大きく上回らない程度にとどまる可能性が高い。米ドル/円の52週MAは、足下で150.2円程度なので、経験的には一時的な上昇は、過去の実績を参考にすると155円を超えられないという見通しになります。

11月の米ドル/円は、147~156円と予想

以上のように見ると、「米金利上昇=米ドル高・円安」は、すでにいつ終ってもおかしくない局面を迎えている可能性が高そうです。ただし、先の日本の総選挙での与党過半数割れ、そして11月5日(火)に投開票が予定されている米大統領選挙でのトランプ氏の大統領返り咲きの可能性は、ともに日米金利差米ドル優位・円劣位拡大要因との見方が強いもの。

それだけに、「米金利上昇=米ドル高・円安」もなかなか終わるきっかけを得られず、むしろ52週MAが示すトレンド転換の見通しが、今回は間違い、いわゆる「ダマシ」なのかを試す展開が続いているのではないでしょうか。

米大統領選挙、そしてFOMC(米連邦公開市場委員会)が予定されている今週(11月4日週)は重要な分岐点になるでしょう。注目イベントの結果を受けて、値動きは荒くなる可能性が高いでしょうが、結果的には米ドル高・円安への戻りの限界、米ドル安・円高トレンドへの転換を確認する見込みが高いと考えています。以上を踏まえ、11月の米ドル/円は、147~156円で予想したいと思います。