11月FOMCは0.25%の追加利下げか

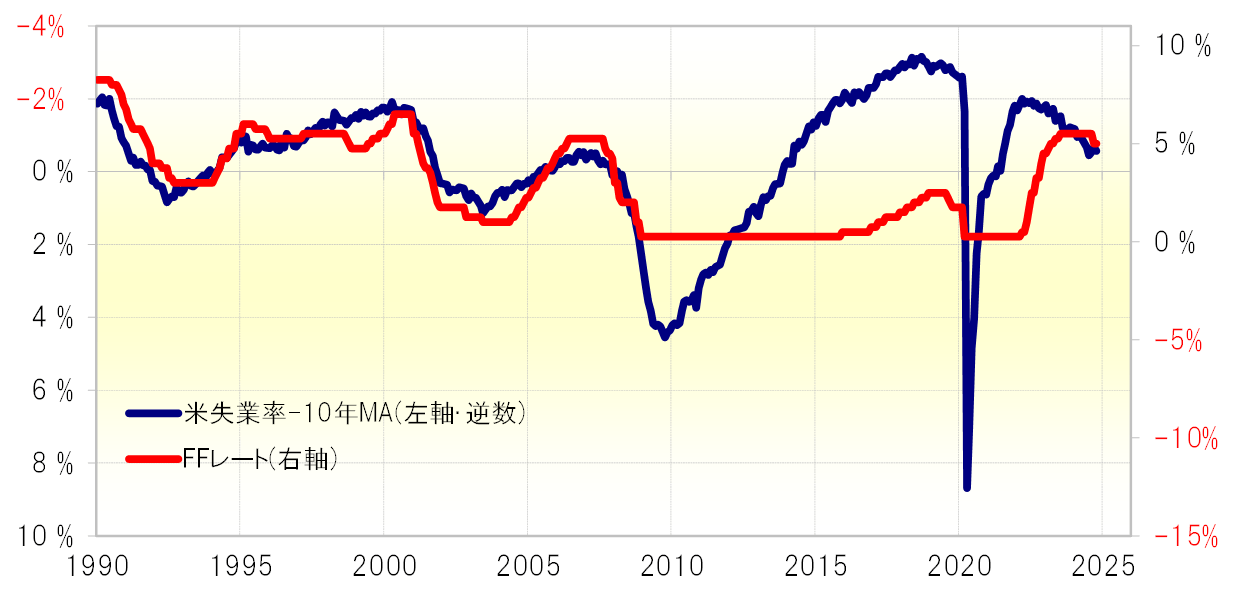

米国FFレートと失業率の相関関係

もともと米国の政策金利のFFレートと失業率の間には一定の相関関係があった。さらに失業率から過去10年の平均値(10年MA)を引いた修正値にすると、相関関係はより高くなる(図表1参照)。

失業率の修正値は、8月にかけて大きく悪化、9月FOMCでの0.5%という大幅利下げの必要性を事前に示唆した形となっていた。ただ9月失業率は一転して比較的大きく改善した。このため、修正値は11月FOMCでの利下げ見送りを示唆するところとなっていた。

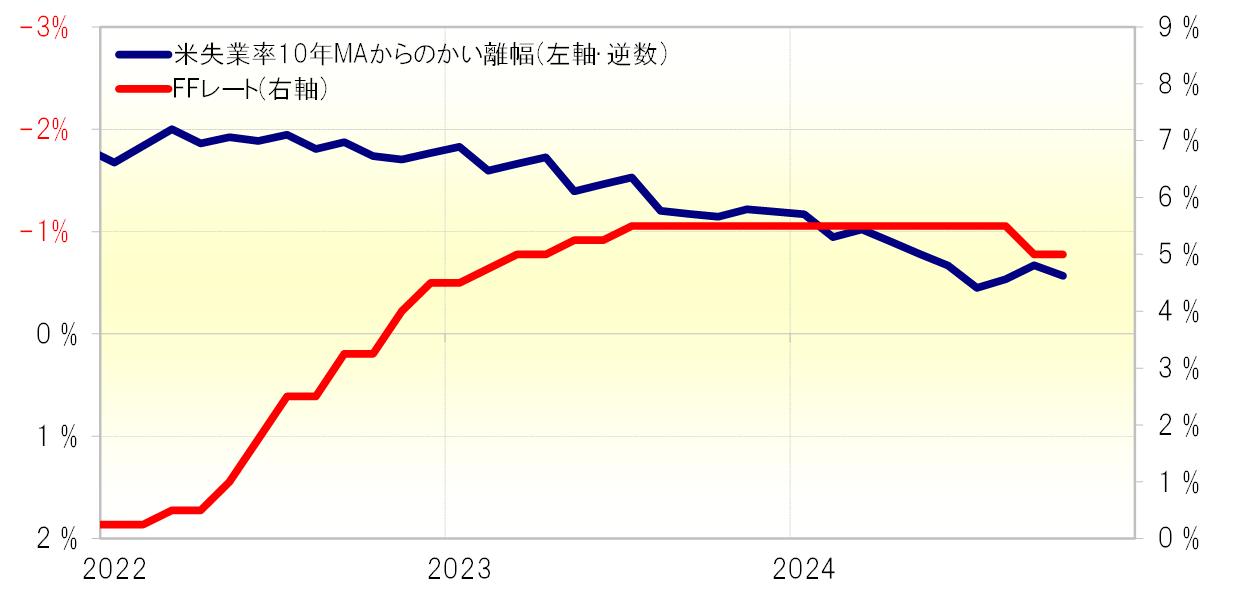

9月と10月の失業率には0.1%近い大きな差が

そうした中で注目された11月1日に発表された米10月失業率は、前回と同様の4.1%だった。ただこれを少数2桁で見ると、9月失業率は4.05%を四捨五入した結果であり、10月失業率は4.14%を同じく四捨五入した結果だったことから、同じ4.1%でありながら両者の間には0.1%近い大きな差があった。このため、9、10月の失業率について少数2桁までを使って修正値を計算したところ、11月FOMCでは0.25%の小幅ながら追加利下げの必要性を示唆したようになった(図表2参照)。

11月1日発表の米10月雇用統計の結果で、前回より大きく悪化して注目を集めたのはNFP(非農業部門雇用者数)だった。NFPは9月の22万人もの大幅増(改定値)から、10月は僅か1万人の増加と、雇用増加数が激減した。これは、ハリケーンなどの影響が大きく今後大きく修正される可能性はあるものの、今の段階で3ヶ月平均を計算すると、9月までの14.8万人増から10.4万人増に急減した(図表3参照)。

このように見ると、労働市場の悪化トレンドは着実に続いているという評価になるのではないか。失業率修正値の示唆などと合わせて考えると、11月FOMCでは追加利下げの可能性が高くなっているということだろう。

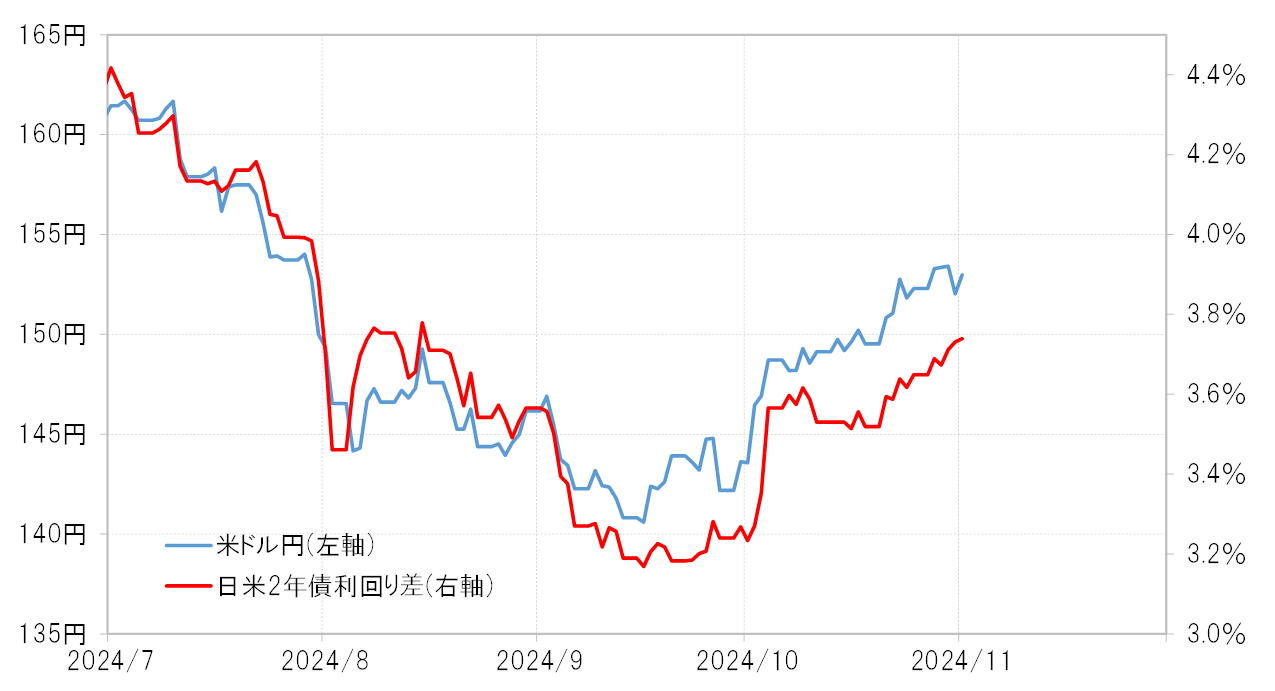

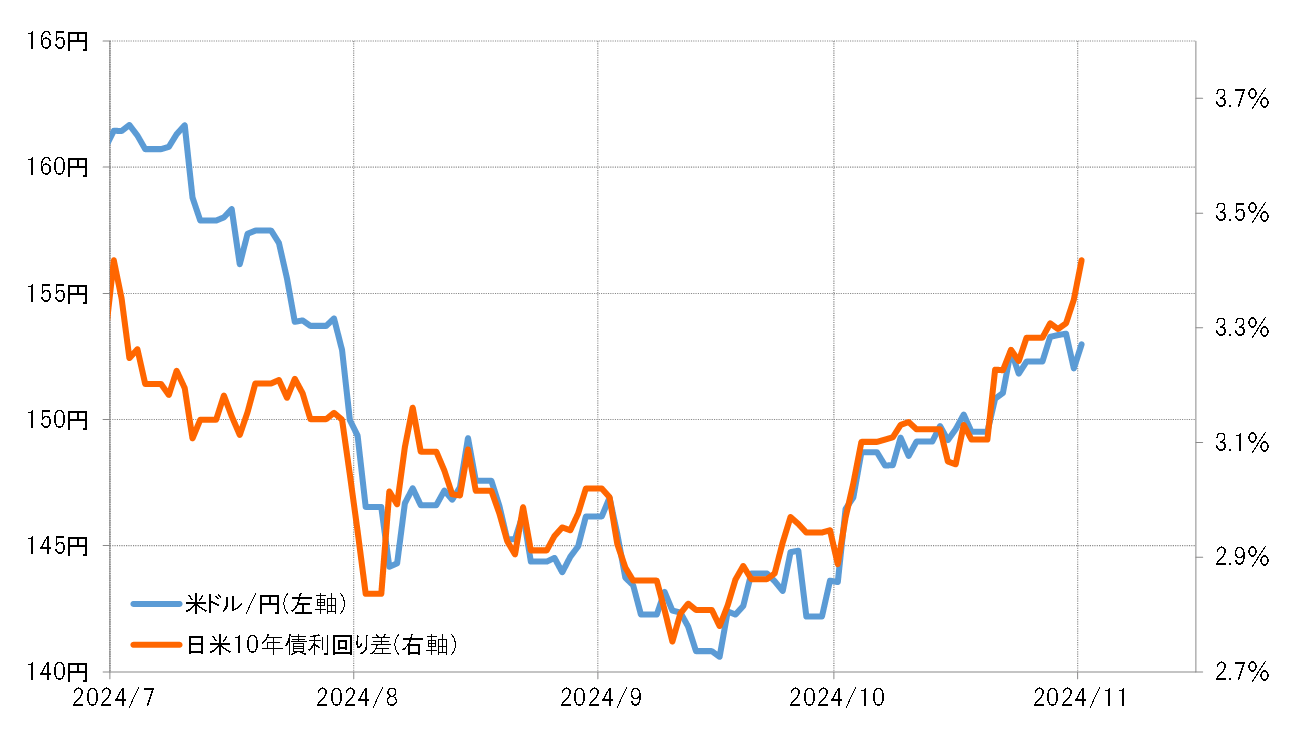

米ドル安への影響は?

最近の米ドル/円は、金融政策を反映する日米短期金利差より、長期金利差との連動性の強い状況が続いている(図表4、5参照)。背景には、米利下げ以上に米経済のソフトランディング期待や大統領選挙の結果を受けた財政悪化リスクの米長期金利への影響に関心が高くなっているということがありそうだ。その意味では、11月FOMCで連続利下げとなった場合でも、それが米ドル安を再燃させる影響は基本的には限られるのではないか。