すでに円「買われ過ぎ」の懸念

地政学リスクの浮上による株価急落などのリスク回避局面では、「安全資産」として債券が選好されるとともに、通貨では中立国のスイスフランとともに円が選好されやすいとの理解が一般的ではないか。では今回、中東情勢の緊迫化に対して「有事の円買い」になるだろうか。

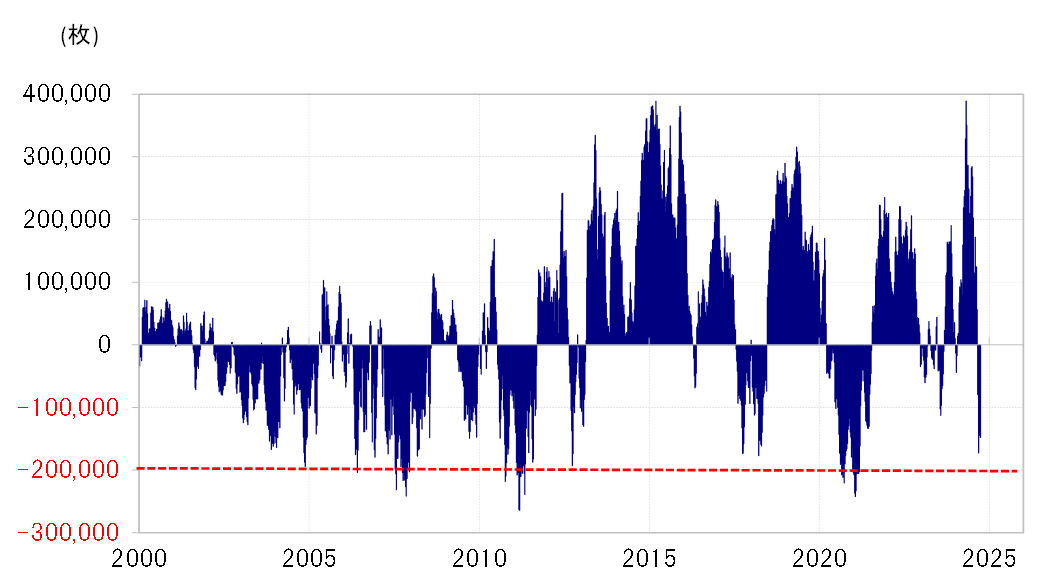

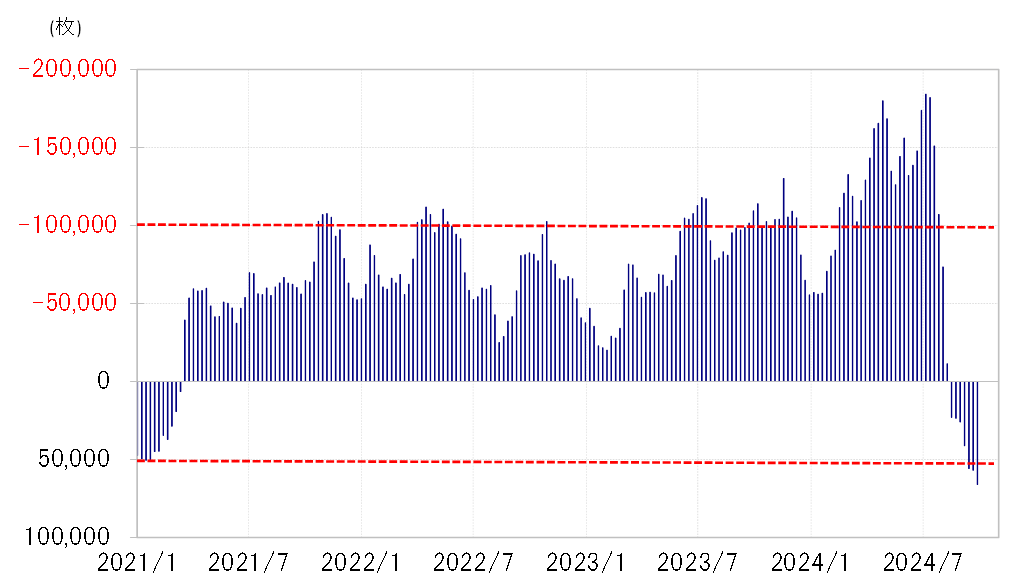

CFTC(米商品先物取引委員会)統計の投機筋の円ポジションを見ると、9月24日現在で6.6万枚の買い越しとなっていた(図表1参照)。低金利通貨である円の買い越し拡大には限度があり、過去最高でも2016年に記録した7.1万枚だ。経験的には、5万枚以上は円の「買われ過ぎ」懸念が強くなる。

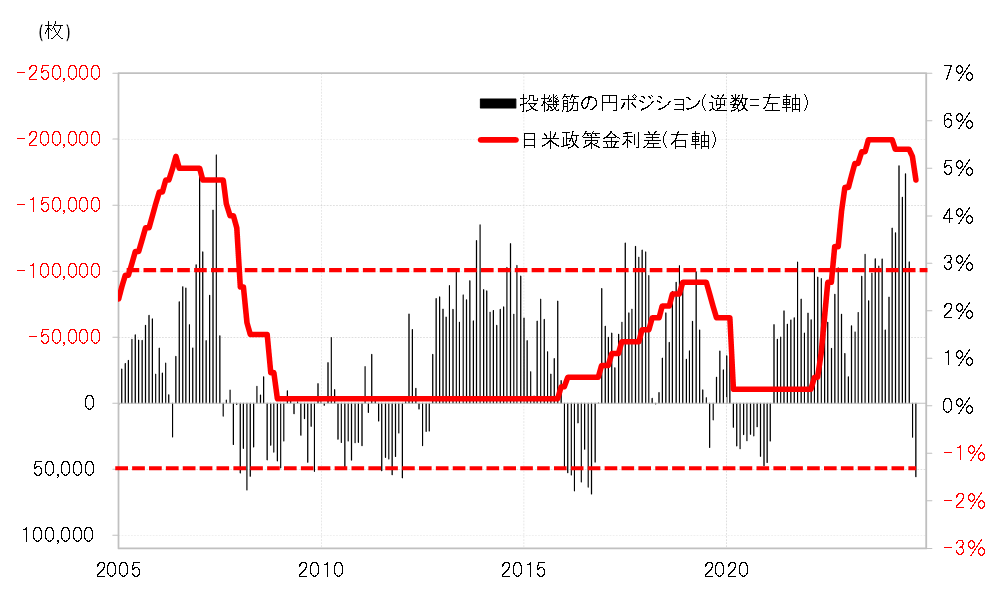

そうした意味では、最近にかけて円はすでに「買われ過ぎ」の可能性があるため、リスク回避局面での「有事の円買い」拡大には自ずと限度があるのではないか。そもそも最近の状況は、日米金利差円劣位がなお大幅で、金利差からすると不利な円買いが「行き過ぎ」になっており、これまでの円の「買われ過ぎ」とは異なる構図のようだ(図表2参照)。その意味でも、「有事の円買い」は拡大しにくいのではないか。

それにしても、なぜリスク回避局面では「安全資産」として円が選好されやすいのだろうか。円は代表的な低金利通貨だけに、金利差の観点から「買われている」より「売られている」ケースが多い。リスク回避の基本は、過大なリスクテークの見直し、つまりポジション調整と考えられる。そのため、低金利通貨で「売られている」ケースの多い円だけに買い戻しが入り易い、これが「有事の円買い」の本質ではないか。そう考えると、なおさら今回の「有事の円買い」は限られる可能性が高く、むしろ行き過ぎた円買いリスクテークの反動から、「有事の円売り」になる可能性がある。

かつては、基軸通貨の米ドルこそがリスク回避局面で選好される通貨の代表であり、「有事の米ドル買い」と呼ばれた。その米ドルのポジション(主要5通貨=円、ユーロ、英ポンド、スイスフラン、加ドルのポジションで試算)は、9月24日現在で14万枚の売り越しで、比較的大きく米ドル売りに傾斜しているようだ(図表3参照)。その意味では、今回は米ドル買い戻しという形で、「有事の米ドル買い」が発生する可能性はあるかもしれない。