2024年10月1日(火)8:50発表

日本 日銀短観2024年7-9月期

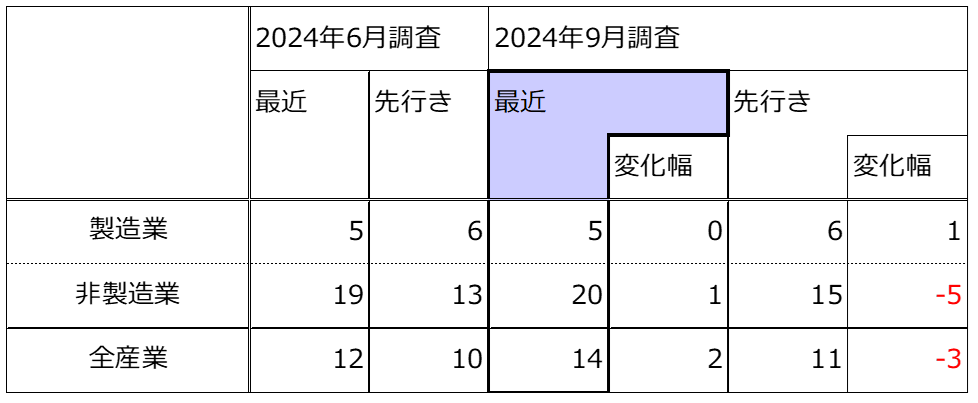

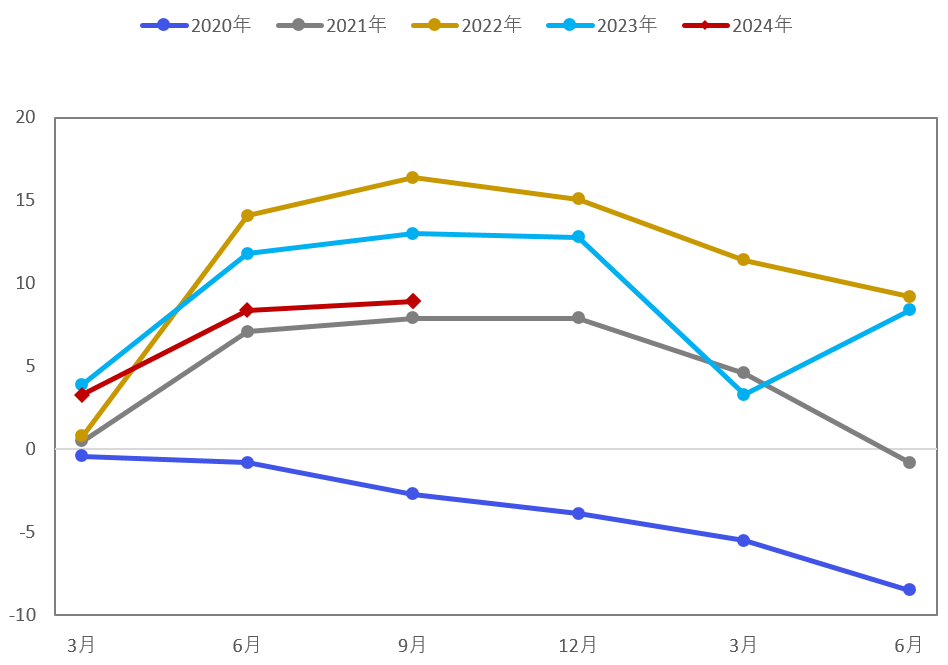

【1】結果:全産業の業況感は2%ポイント上昇

2024年7-9月期の全国企業短期経済観測調査(短観)の結果は、企業規模、全規模合計において前期比2%ポイント上昇となりました。製造業は横ばい、6月時点の先行き予想からはわずかに低下しました。非製造業は1%ポイント上昇するもおおむね横ばいとなっており、6月時点での先行きと比較すると大きく上昇しています。全産業を概観すると業況感が悪化することなく堅調に推移したと言えるでしょう。一方で先行きについては、横ばい、悪化が見込まれており企業の保守的な業況判断がうかがえます(図表1-1、図表1-2)。

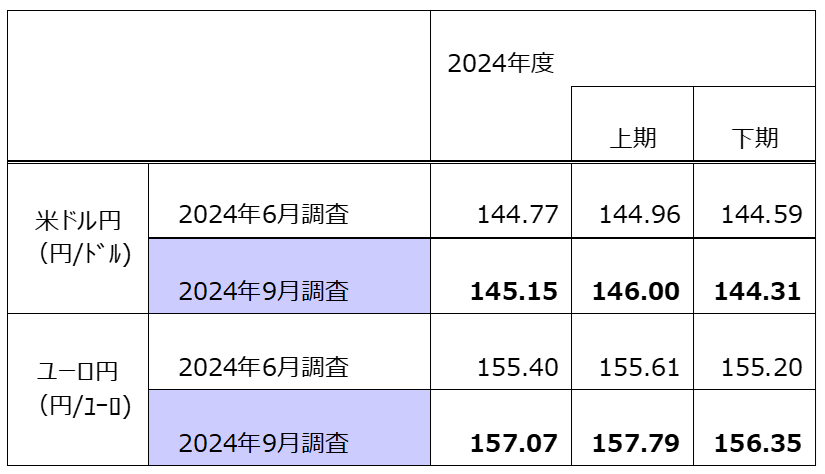

下期の想定為替レートは、米ドル円について前回6月調査から、わずかに円高修正される結果となりました(図表2)。今回の短観の回答期間は、時期として、円高に推移した8月末から9月末にかけての集計にもかかわらず、想定為替レートの修正はわずかなものにとどまる内容です。企業の見通しとしては、下期は大きな円高進行は想定していないと言えますが、逆に円高推移の場合は利益の下押し要因となる可能性があるでしょう。

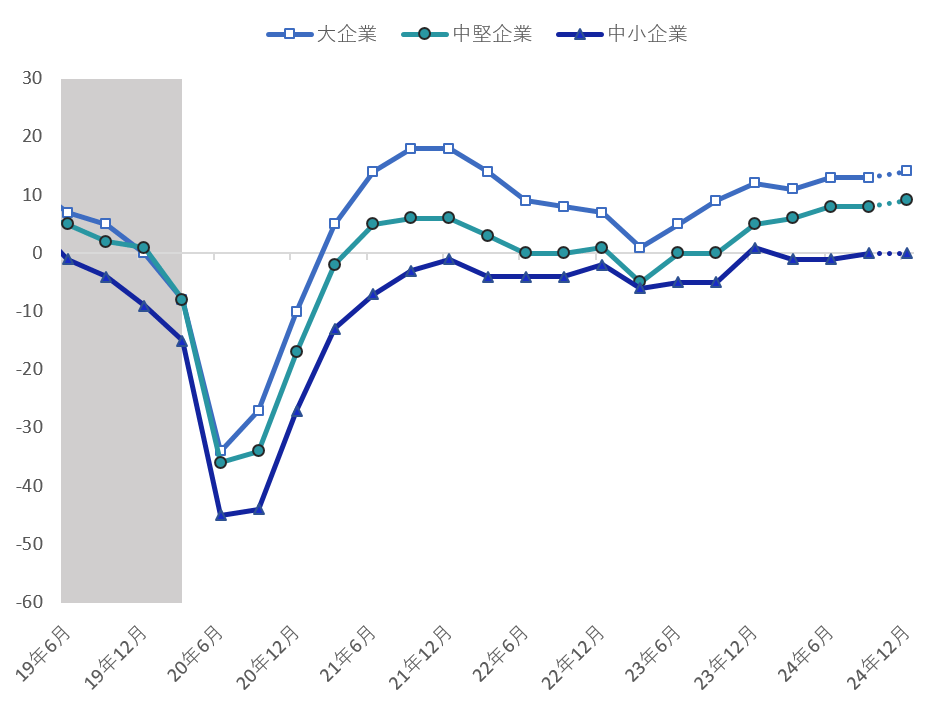

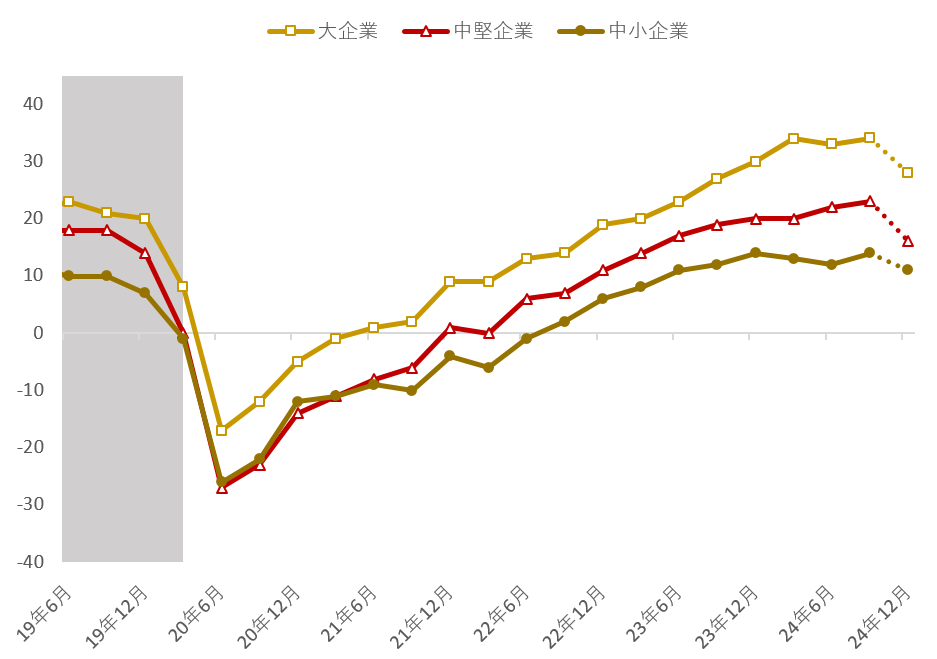

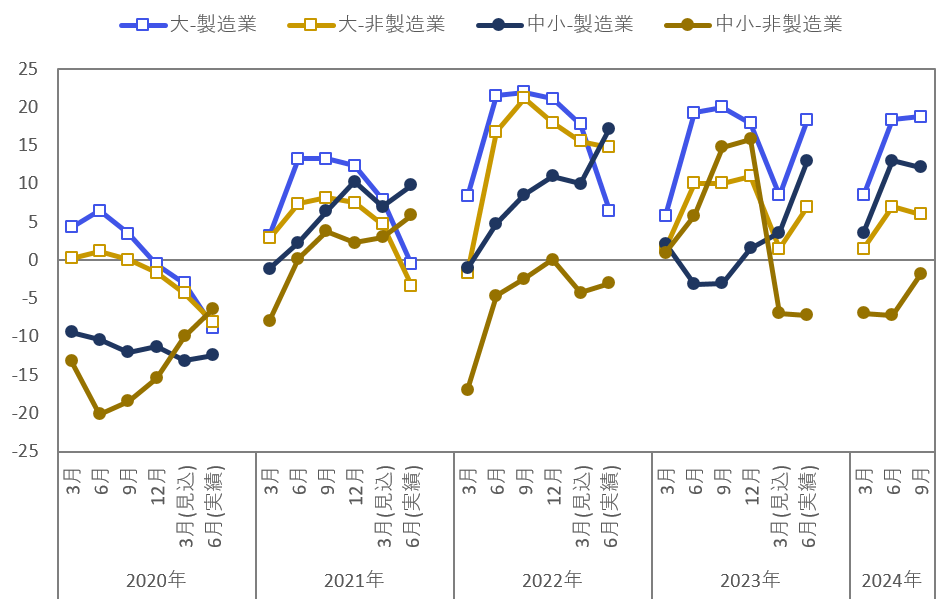

企業規模別の業況感を確認すると、製造業の4-6月期は総じて横ばい、先行きは横ばいからわずかに上昇で、想定上の業況感は変わらないといった印象です(図表3-1)。一方で非製造業では、先行きの業況感は企業規模問わず、悪化予想が大半でした(図表3-2)。しかし前回6月の調査でも保守的な先行き予想から改善がみられたこともあり、ある程度幅をもって捉えるべきだと考えられます。

【2】内容・注目点:雇用は引き続き不足、中小企業の価格転嫁に期待

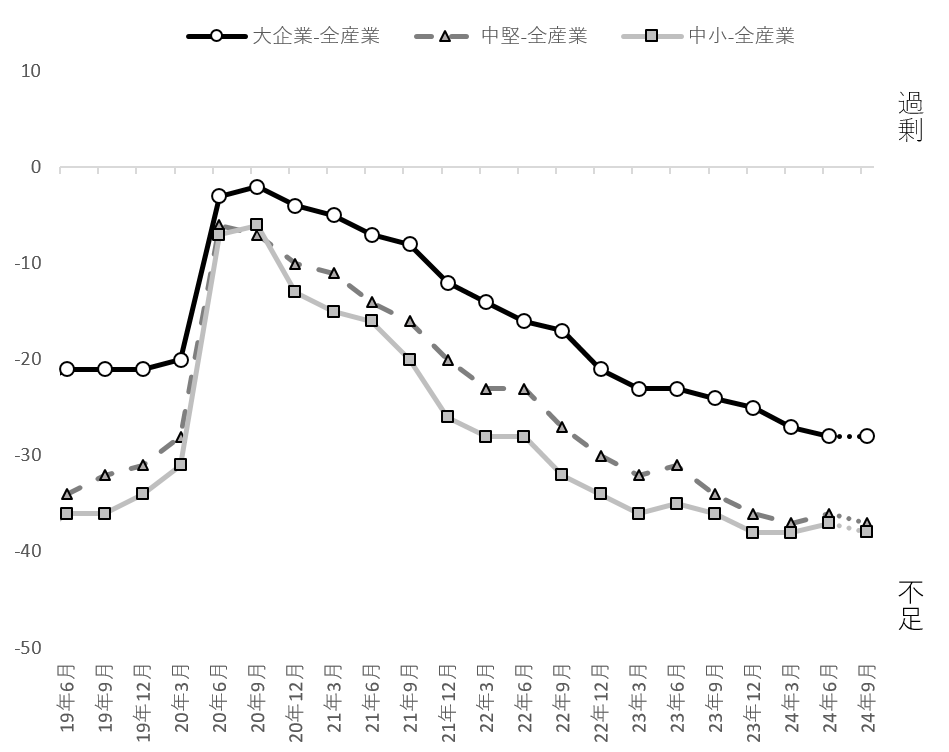

企業規模問わず、雇用人員の不足傾向は続いていることが示されました。中でも中堅・中小は雇用不足へ悪化しており、人出不足が顕著だと言えるでしょう(図表4)。

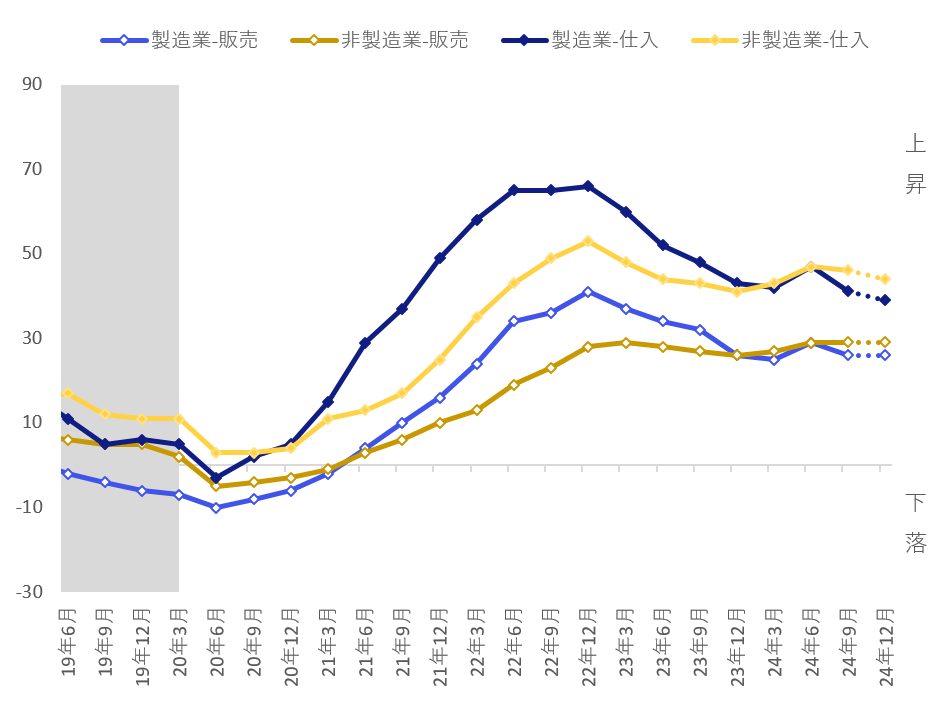

一方、価格判断DIを確認すると、大企業では製造業の仕入、販売価格が低下傾向にあることがわかります。非製造業でも横ばいからわずかに低下と、ある程度価格転嫁に落ち着きがみられる様子です(図表5-1)。

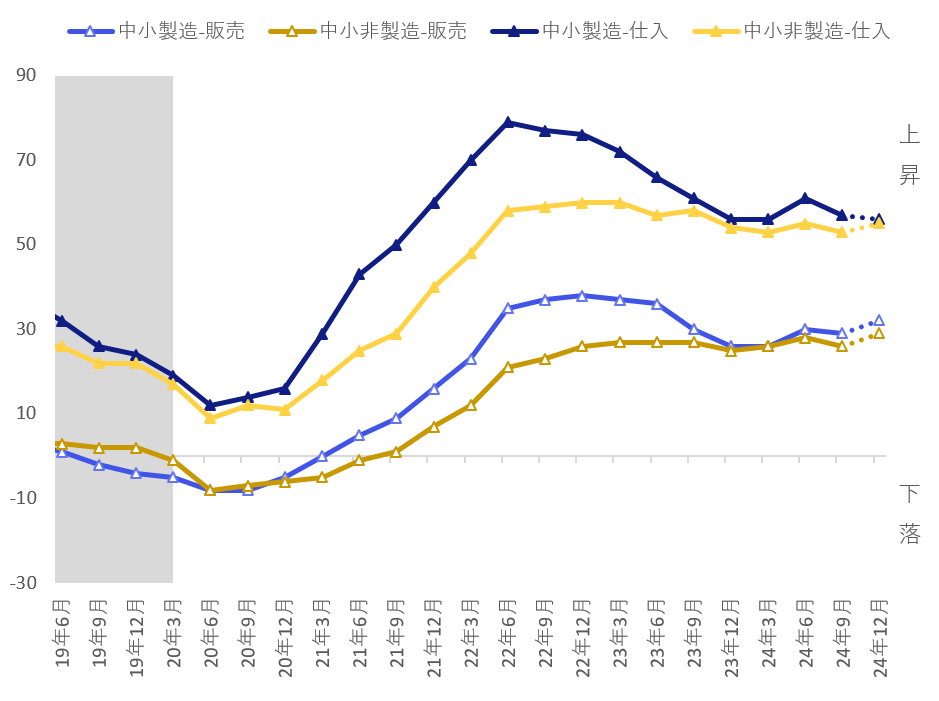

一方で中小企業の販売価格は、先行きにおいて上昇が見込まれており、上述の人出不足や賃上げ原資などの諸要因から、価格転嫁に前向きな姿勢であると考えられます(図表5-2)。中小企業を中心とした、価格転嫁に注目したいと思います。

【3】所感:設備要旨は横ばい、政治関連の不確実性が影響か

設備投資計画は、全産業では前回6月から0.5%上昇するもおおむね横ばいと言える結果となりました(図表6-1)。

企業規模別の設備投資計画、修正の推移を確認してもまちまちの結果であり、以前よりも設備投資意欲は低下しているとも考えられます(図表6-2)。

足元では、ちょうど本日10月1日より始動する石破新内閣の動向や、アメリカ大統領選といった不確実なイベントなどから設備投資を控えていることが考えられます。石破首相の政策や、来月の米大統領選を消化することによって、設備投資が盛り返してくることに期待したいと思います。

マネックス証券 フィナンシャル・インテリジェンス部 山口 慧太