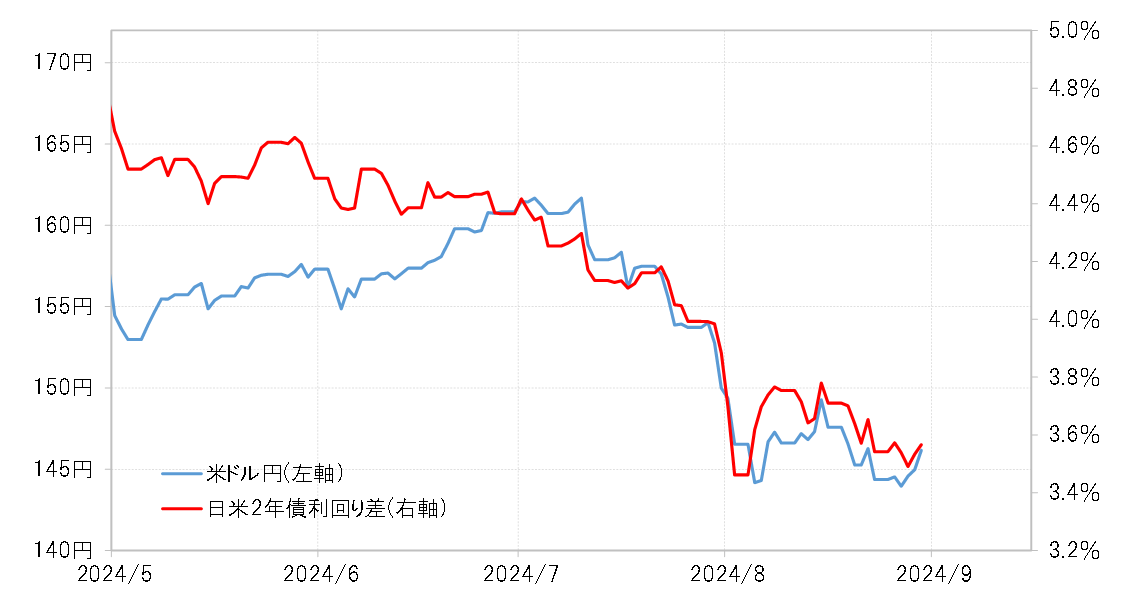

米ドル/円への影響は金利差縮小が鍵

9月FOMC(米連邦公開市場委員会)で、この局面での最初の利下げが行われることがほぼ確実視されている。ただし、今後もさらに「米金利低下=米ドル安」が続くかどうかは、この利下げが連続的な利下げの始まりになるかが重要だろう。もしも単発的な利下げにとどまるのであれば、すでに利下げを織り込んだ「米金利低下=米ドル安」はむしろ修正に向かう可能性もあるだろう(図表1参照)。

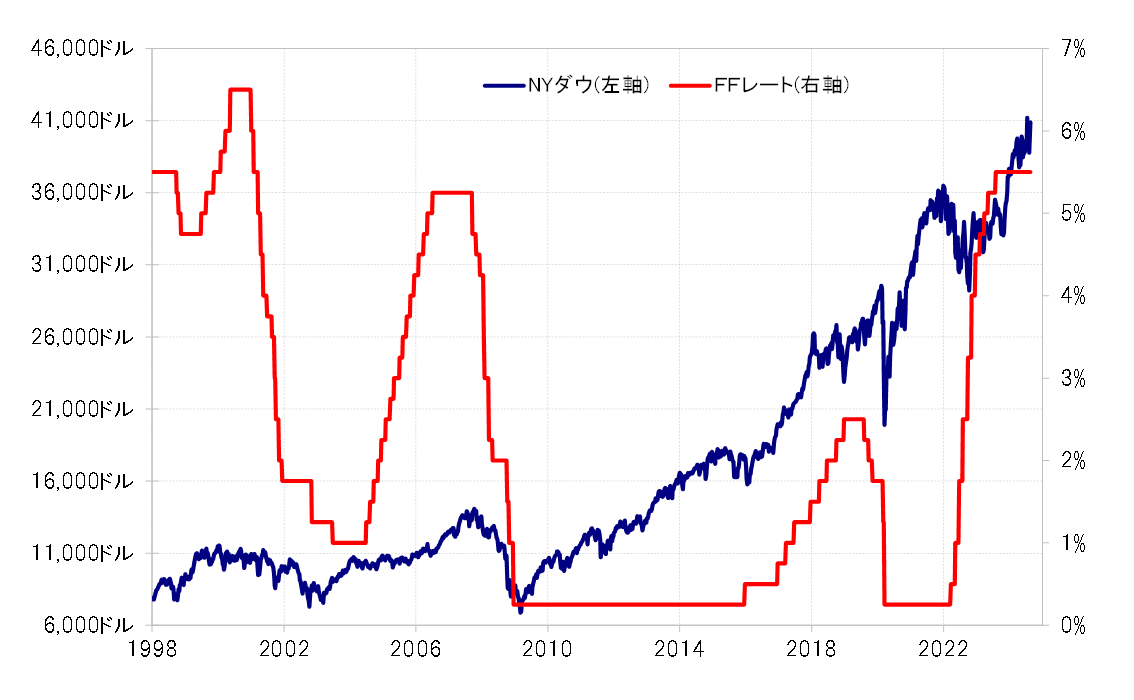

これまでの実績を見る限り、米利下げが単発で終わる可能性は少なく、基本的には連続的な利下げが行われることが多かった。例えば、2000年以降の米利下げ局面は、これまで3回あったが、全て利下げ開始からしばらく連続的な利下げが行われた。

米国株の下落局面で行われた連続利下げ

この3回のうち、2001年と2007年から始まった利下げ局面は、米国株が下落局面を展開する中で連続的な利下げとなったものだった。これに対して、2019年から始まった利下げのみ、当初は株高が続く中での連続利下げとなった。これについて、パウエルFRB(米連邦準備制度理事会)議長は、米中貿易戦争を懸念した株価急落などを回避するための「予防的利下げ」と説明したが、客観的には当時のトランプ大統領からの圧力を受けた「異例の利下げ」との見方が強かった(図表2参照)。

以上のように見ると、今回9月の米利下げが、日米金利差米ドル優位の大幅な縮小をもたらす「連続利下げ」の始まりになるかは、米国株の動向が1つの目安になりそうだ。簡単な言い方をすれば、米国株が下落に向かう場合、連続利下げの可能性が出てくるが、株高が続くようなら政治的圧力のようなことでもなければ、連続利下げの可能性は低下するのではないか。

実際に、米利下げ開始が単発にとどまり、結果的に連続利下げとならなかったのは1995年のケースだった。このケースでは株高傾向が続いていた。これを見ても、連続的利下げになるかの目安として株価の動向は参考になりそうだ。

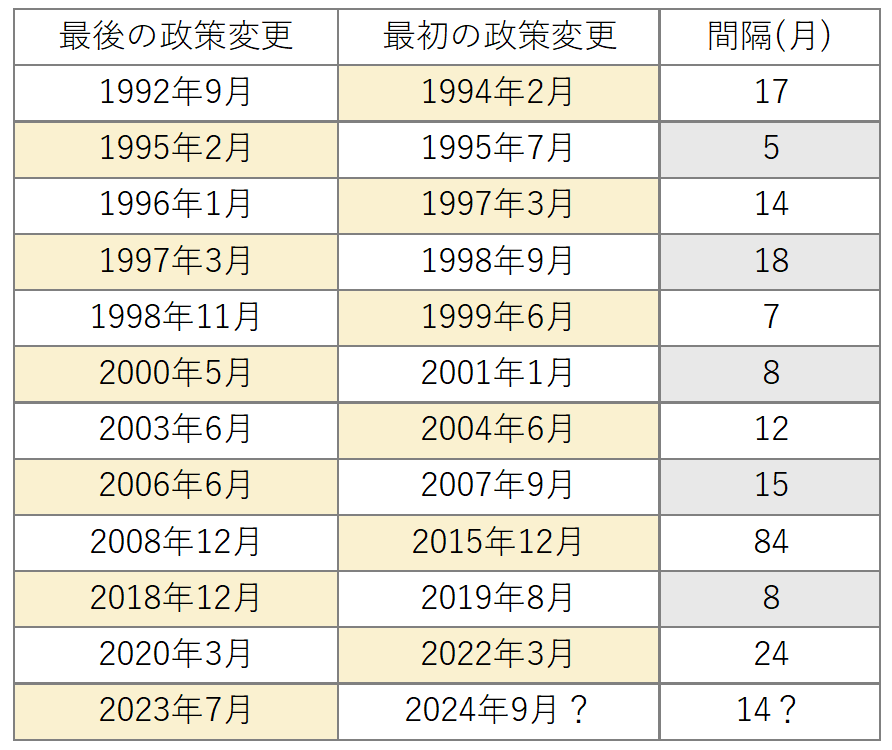

「最後の利上げ」と「最初の利下げ」までに要した期間に注目

1995年の利下げ、そして上述の2019年の利下げは、利下げ開始後もしばらく株高が続いたが、両者に共通したのは、前者がその前の「最後の利上げ」から5ヶ月、そして後者も8ヶ月と比較的早く利下げに転換したということだった(図表3参照)。

今回の場合は、「最後の利上げ」から1年以上、14ヶ月目の9月に利下げが行われるとの見方になっている。同じように、「最後の利上げ」から「最初の利下げ」まで1年以上と長い時間を要したのは、1998年と2007年だったが、株価急落が起こる中で定例のFOMC(米連邦公開市場委員会)以外での緊急利下げも含めて連続的な利下げが行われた。

これは、「最後の利上げ」から「最初の利下げ」まで1年以上と長い時間がかかり、結果的に高金利が長期化すると株価は下落リスクが高まり、連続的な利下げが必要になるという意味ではないか。そうであるなら、今回の場合も、株安に転換することで、9月利下げは、結果的に連続利下げの始まりになる可能性があるだろう。