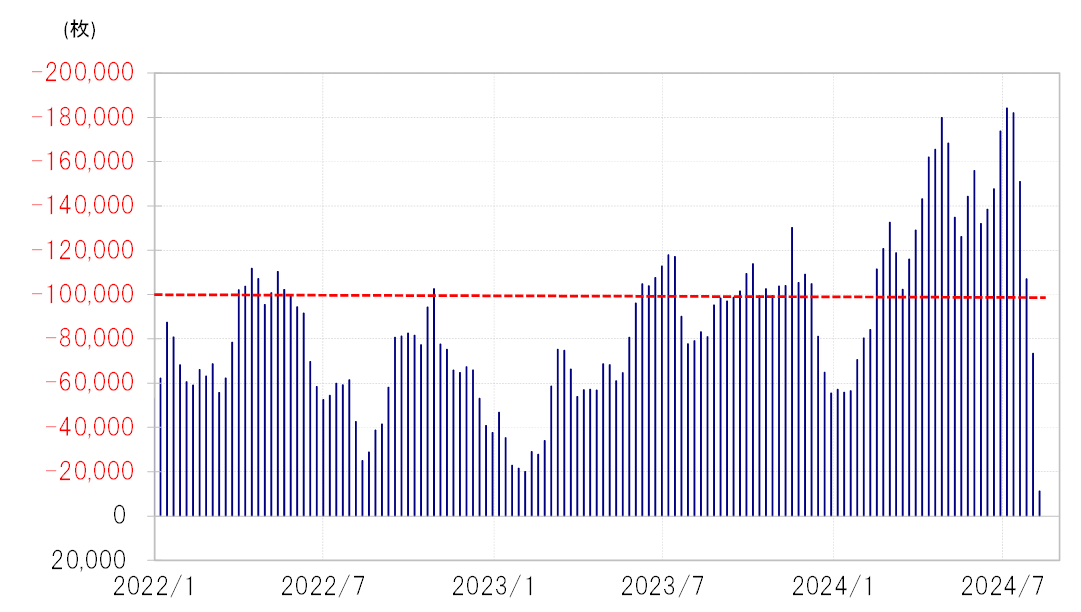

統計の投機筋の円ポジション、売り越しは1万円台に縮小

CFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、先週売り越し(米ドル買い越し)が1万枚台に縮小した。同売り越しは、7月初めには18万枚以上に拡大、ほぼ過去最大規模に達した。記録的な円売り越しは、その後ほんの1ヶ月程度でほとんど消滅するところとなった(図表1参照)。

では、ポジションが記録的な円売りからほぼニュートラルに戻った投機筋は、これからどう動くだろうか。円売りを再開するのか、それとも逆に円買い拡大に向かう可能性はあるのか。

2007年との類似と相違に注目

記録的な円売りが短期間で一気に消滅した今回と似た状況が2007年にもあった。CFTC統計の投機筋の円売り越しは、2007年6月末に過去最高の18.8万枚まで拡大したが、それは約2ヶ月後の8月末にはほぼ消滅した。そしてその後はしばらく円売りが再拡大に向かうことはなかった。ではそれはなぜか?

当時、投機筋が記録的な円売り拡大に動いたのは、大幅な金利差円劣位が主な根拠と見られた。日米政策金利差円劣位は、2007年6月末時点で5%近い大幅なものだった。ところが、金利差円劣位は、9月から米国が連続利下げを始めたことから、2007年の年末までに2%台へ急激に縮小した(図表2参照)。これが、投機円売りが再拡大に向かわなかった主因だろう。

では今回はどうか。今のところ、9月FOMC(米連邦公開市場委員会)で今回の局面における最初の利下げが行われる見通しになっている。この点は、上述のように2007年と同じだが、2007年9月は0.5%の大幅利下げだった。その上で連続的に利下げを行った結果、日米金利差円劣位は短期間に大きく縮小した。

8月2日の米7月雇用統計発表後、9月FOMC前の緊急利下げや、9月の大幅利下げ予想も浮上したが、未だその確実性が高まった感じはない。少なくとも今のところ、2007年のように年末までに日米政策金利差円劣位が2%程度へ大幅に縮小するという見通しは一般的ではなさそうだ。この観点では、今回は2007年よりは円売りが再開する可能性はありそうだ。ただ投機筋の円売りが、再び過去最大規模に向かうほど本格的に再開するかと言えばその可能性は低いのではないか。

投機筋が、7月初めにかけて過去最高規模の円売り拡大に動いたのは、1)大幅な金利差円劣位、2)日本の通貨当局による円買い介入警戒感の後退、3)円を売ってより高い利回り先へ投資できる世界的な株高、などの前提条件があった。ただそれらは微妙に変わり始めた。その結果、「円売りが圧倒的に有利」といった、投機円売りが過去最高規模に拡大した状況に変化が見られる。以上のように見ると、投機円売り再拡大には自ずと限度があるのではないか。