バブル相場とのかかわり方

2007年相場との類似性

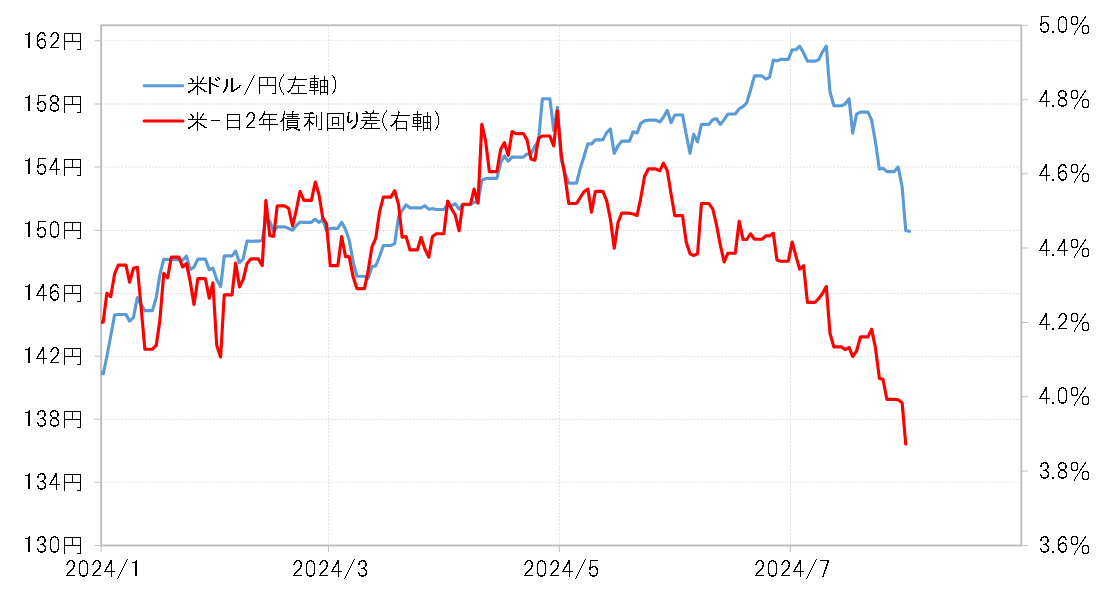

私は、150円を超えて「歴史的円安」と呼ばれた動きは、大幅な金利差円劣位を背景とした円売りが主因だと考えてきた。そして、2024年に入りすぐに「これは2007年のような投機筋の円売り『バブル』化に発展していきそうだ」と感じた。なぜなら、米ドル/円と日米金利差のかい離が目立ち始めたからだった(図表1参照)。

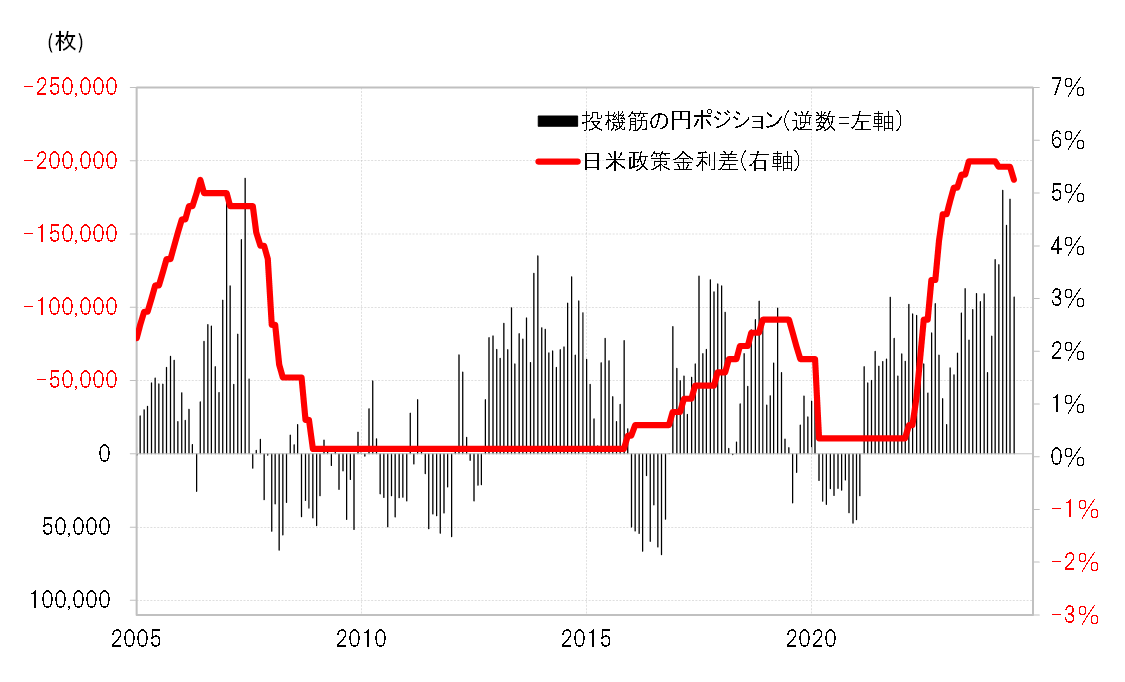

金利差の変化より、絶対的に大幅な金利差円劣位が強く意識されるようになり、短期売買を行う投機筋が円売りを急増させる―、2007年にかけて起こったその相場を私はよく覚えていた。改めて、ヘッジファンドの取引を反映するCFTC(米商品先物取引委員会)統計の投機筋の円ポジションに日米政策金利差のグラフを重ねて見たところ、思った通り2007年と最近は非常に似た構図になっていた(図表2参照)。

2007年は、円安が終わった後に急激な円高が起こった。投機筋が極端に行き過ぎた円売り、つまり円売りバブルを発生させ、それが破裂した結果の出来事だった。それを考えた時、今回の場合も円売りを行った投資家が、急激な円高への転換で大きな損失を発生させかねない事態があり得ることから、過度な円安予想は戒めるべきと考えた。そもそもバブルとは非論理的な現象であり、それを論理的に予想することには無理があった。

「バブル破裂後、いかに速やかに対応するかが重要」

ただ、悩ましかったのは、バブルはいつ終わるか分からないということだった。明日終わるかもしれないが、一方でまだまだ3年も続くかもしれない。円売りバブルだとしても、それがまだまだ続いた場合、円売りの「行き過ぎ」を強調し過ぎることは円売りで利益をあげるチャンスを奪うことになりかねない。そこで私が思い出したのはかつてのFRB(米連邦準備制度理事会)議長、A.グリーンスパンの名言だった。

「バブルを事前に指摘することにあまり意味はない。何百、何千万の売買で決まった価格が間違っていると指摘することは重要ではない。バブルは破裂した後に、いかに速やかに対応するかが重要だ」。

これを参考にしながら、私は自らの考え方を整理した。仮に今回が2007年のような円売りバブルだとしても、それが続く中では円売りは悪くない。ただし、円売りバブルの破裂が始まったら、円売りはすぐに止める必要がある。それができるかが、運命の分かれ目になるかもしれない-。

投機円売りのピークは夏休み前、その後の動きに注目

2007年の投機筋の円売りは過去最高を記録して6月にピークアウトした。そして、米ドル高・円安のピークも同じ6月だった。なぜ、6月に円売りがピークを打ったのか。その理由の1つに夏休み前のポジション調整があるのではないかと考えた。というのも、ここ数年、2022、2023年とも、7月から一時的に大きく円高に戻す動きが続き、その一因はポジション調整の可能性があったからだ。

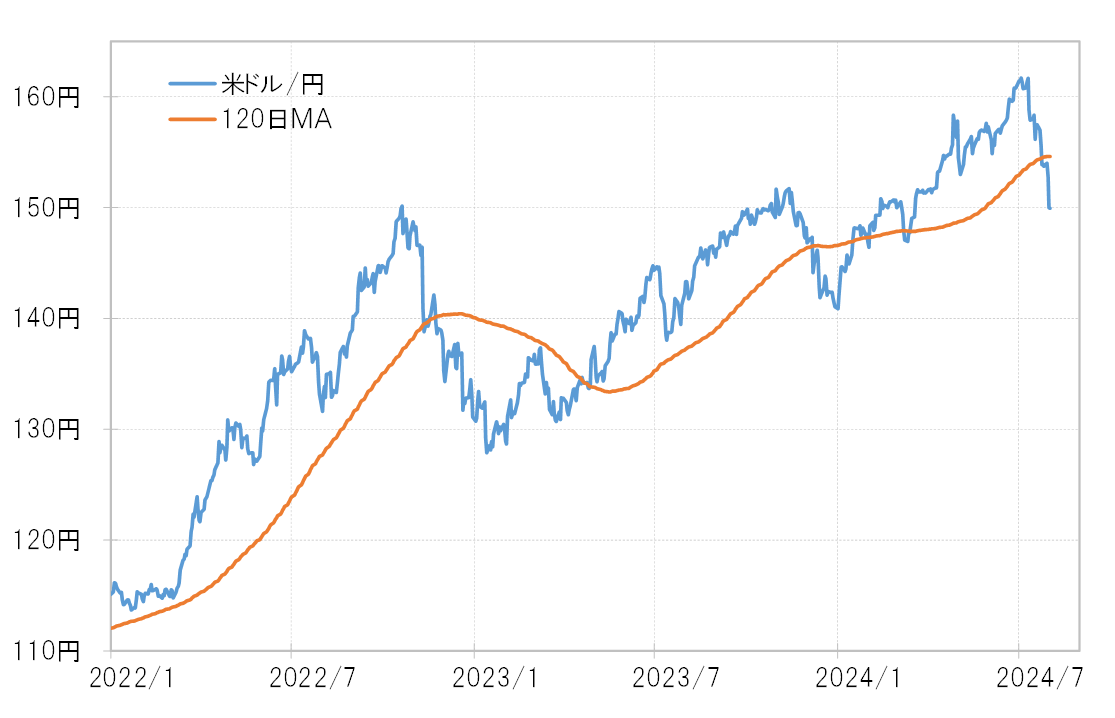

投機円売りのピークは夏休み前に来る。問題はそれが一時的にとどまるか、それとも一段と広がり、2007年のように「バブル破裂」に向かうのかということだった。一時的なポジション調整にとどまるか、それとも本格的なポジション調整に向かうか、その目安として、ヘッジファンドの売買転換点と見られた120日MA(移動平均線)に注目した。

7月初めに161円で円安が一段落すると、ポジション調整などに背中を押された形で米ドル/円は3年連続「7月の円高」に向かい始めた。7月下旬に入ると、当時154円台半ばの120日MAを米ドル/円は割り込み始めた(図表3参照)。そしてそこから、予想通り米ドル買い・円売りポジション調整が拡大し、米ドル/円は一段安に向かい始めた。

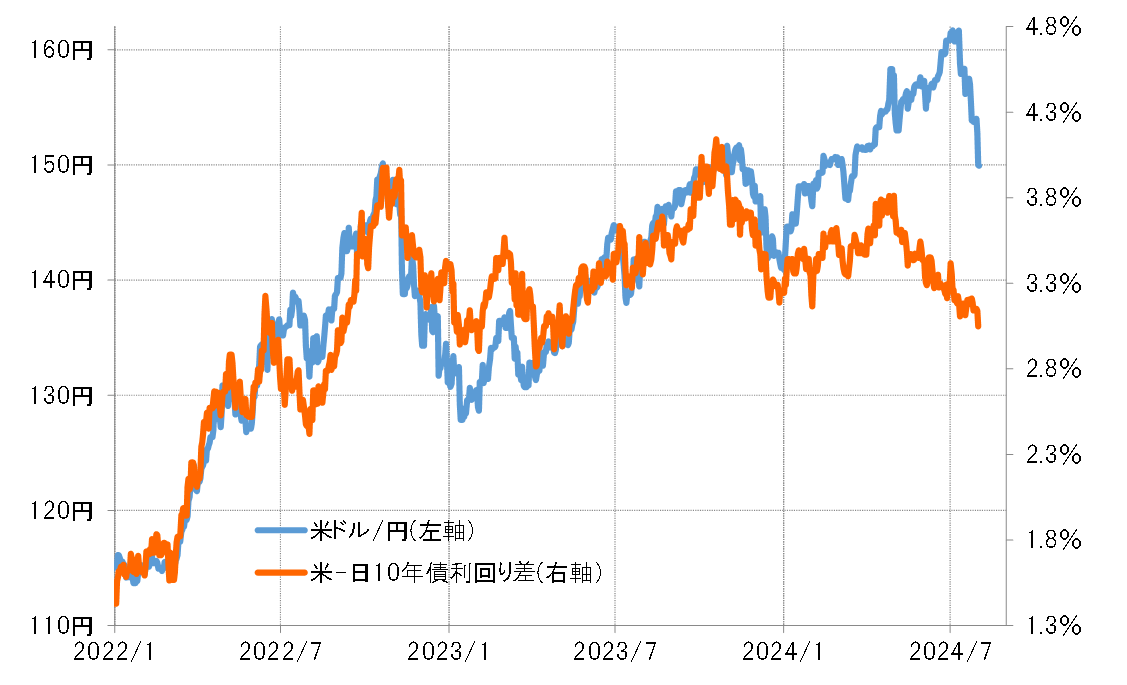

米ドル/円は、7月11日の161円台から、8月1日には148円台まで下落した(図表4参照)。僅か20日余りで8%以上、約13円の大幅な下落。そんなプライス・アクションは、最終判断を下すには尚早ながら、「バブル破裂」を予感させるものだった。