過去の「記録的円安」の中に今回の円安と似た例はあったか?

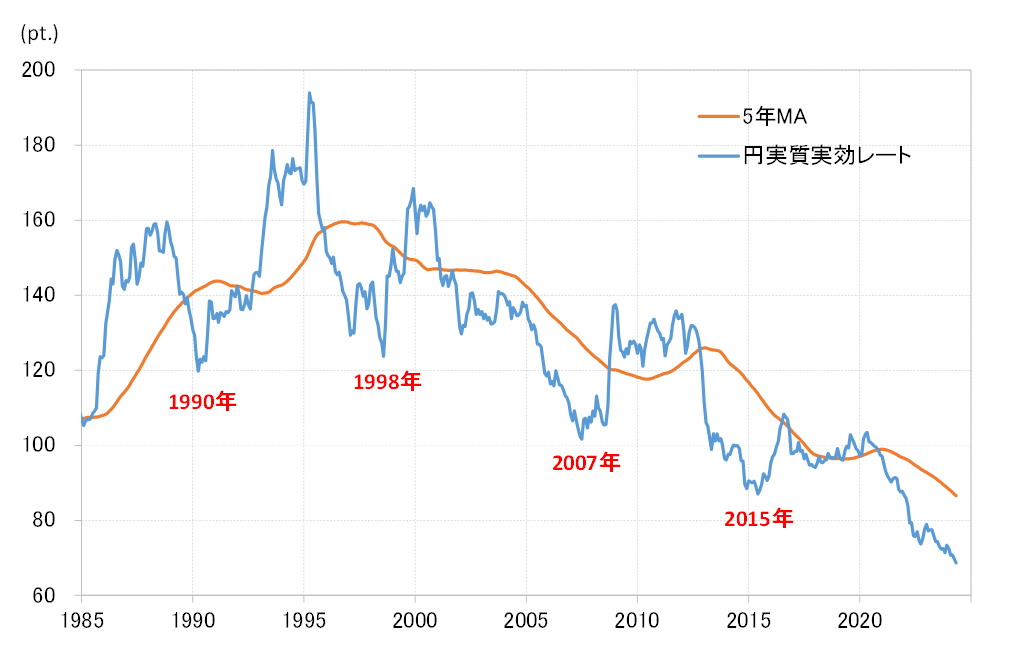

円安は対米ドルでは一時161円まで進んだ。それは米ドルに対してだけでなく、米ドル以外の多くの通貨に対しても起こった。この結果、円の総合力を示す実質実効レートは、安値の更新が続いてきた(図表1参照)。その意味では、円安は未踏の領域で展開しているという見方にもなるだろう。

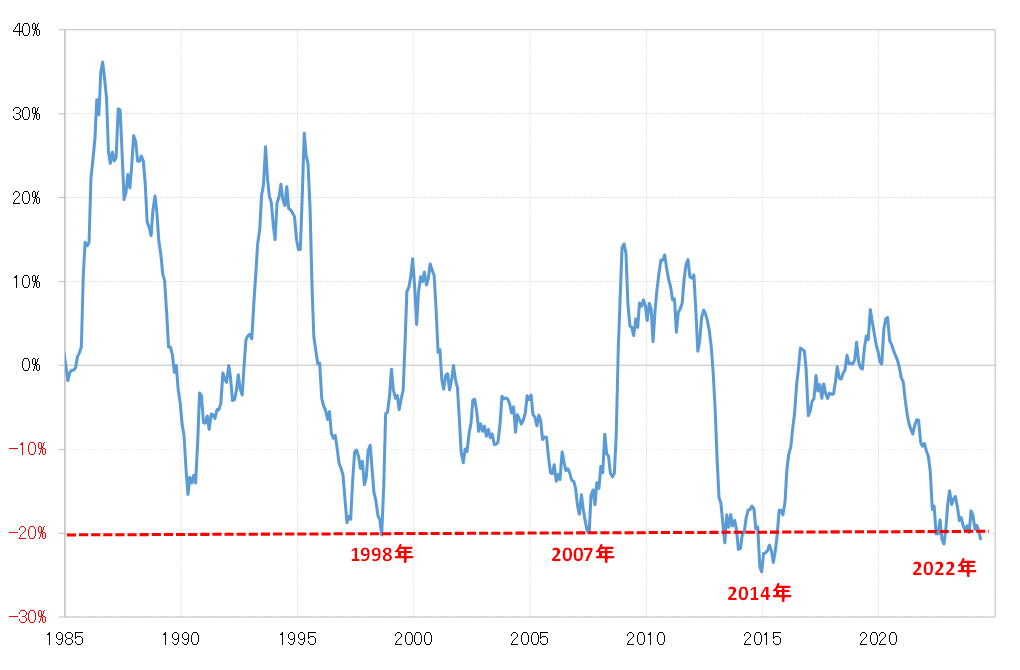

ただし、この円の実質実効レートには、過去5年の平均値である5年MA(移動平均線)を2割下回ると循環的に底を打つ、つまりサイクル・ボトムを付けるといったパターンがこれまで確認されてきた。5月の実質実効レートは、5年MAを2割と少し下回った(図表2参照)。その意味では、この指標で見る限り、ここまでの円安ならまだ経験した範囲内のものであり、その上でサイクル・ボトムに近いといえるだろう。

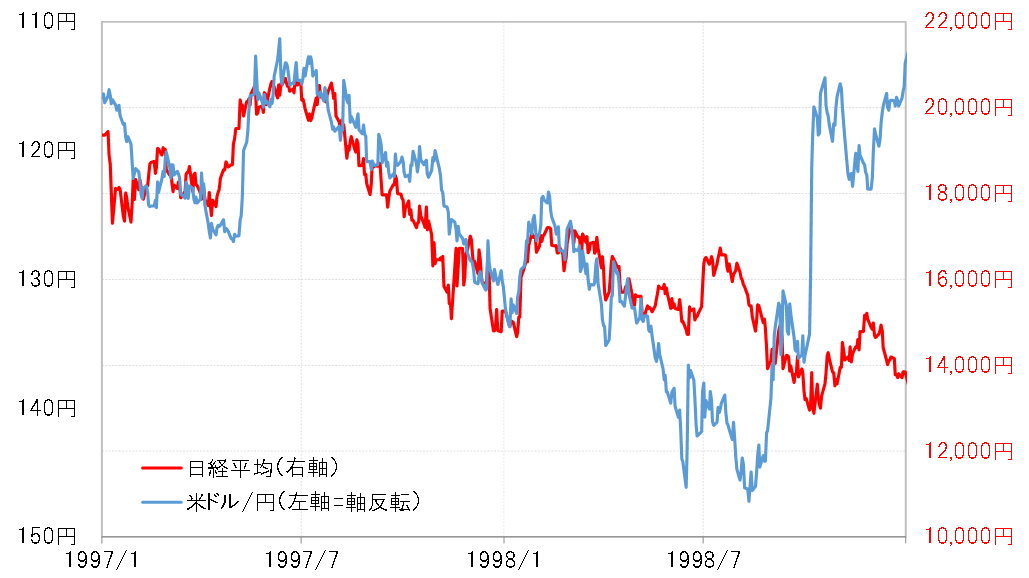

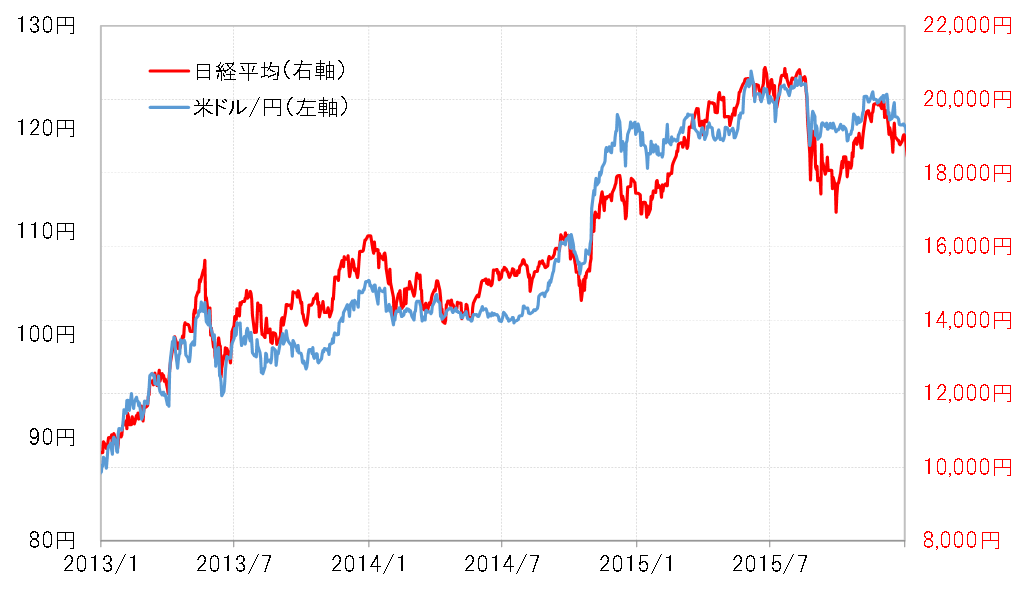

これまで円の実質実効レートが、5年MAを2割程度下回ったところで底打ち、反転となったのは、1998年、2007年、2015年(かい離率拡大のピークアウトは2014年)、2022年の主に4回あった。このうち、米ドル/円で見ると、1998年は株安と連動、逆に2015年は株高と連動しており、株価との関係がほとんど正反対だった(図表3、4参照)。

1998年にかけての円安の場合

1998年にかけての円安は、日本で大手金融機関の経営破綻が続出するなど金融危機の様相が広がる中で起こったものだった。円安が株安と連動したことで、日本からの資本逃避、つまりキャピタルフライトも懸念された。

2015年にかけての円安の場合

一方で、2015年にかけて展開した円安は、安倍政権の経済政策、アベノミクスがもたらした大胆な金融緩和に伴う円安を容認し、日本経済のデフレからの脱却を目指した、一種の「政策相場」のように受け止められた。

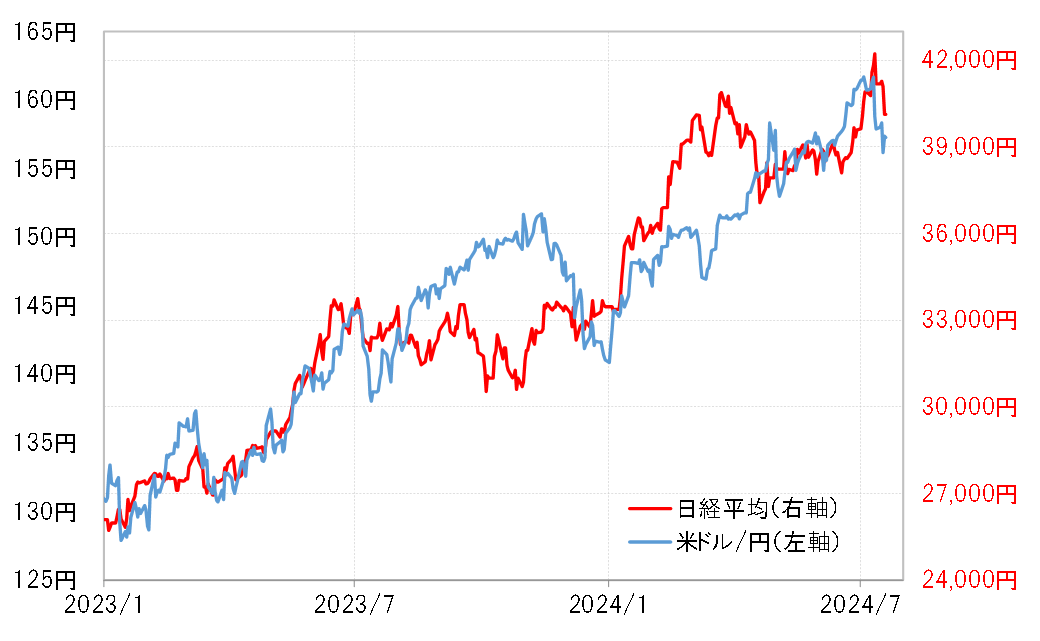

今回の場合も、2015年にかけてのケースのように円安と株高が連動する場面もみられた(図表5参照)。ただし、今回の場合はアベノミクス相場とは異なり円安容認政策をとったわけではなく、その証拠に2015年にかけては最後まで行われなかった円安阻止介入を今回はすでに何度か行った。その意味では、今回の円安は「政策相場」と位置付けられたこの2015年にかけて展開した円安とも異質なものだろう。

2022年にかけての円安の場合

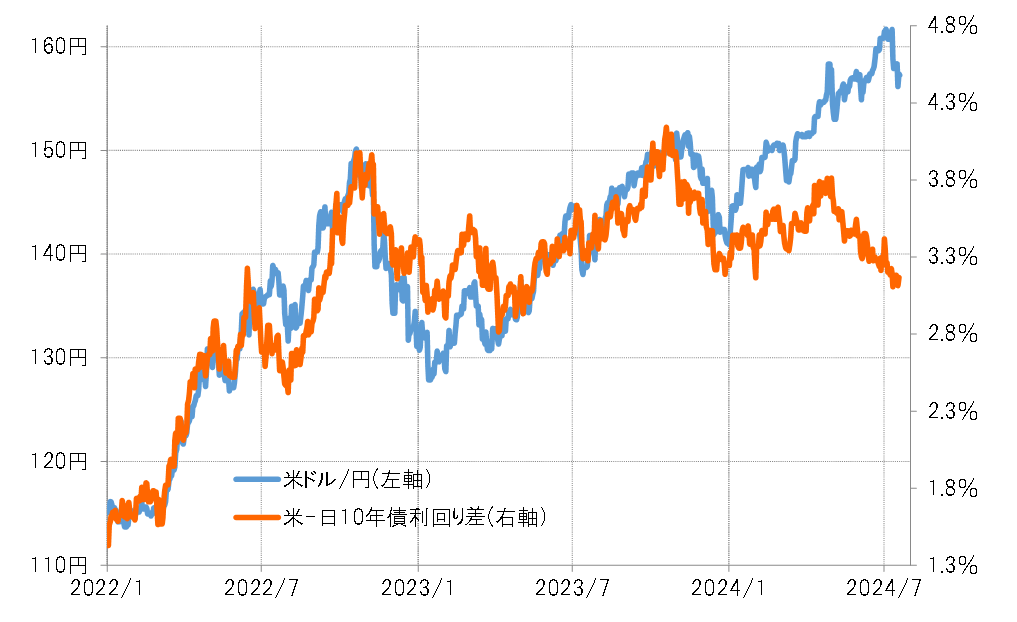

まだ記憶に新しい2022年にかけて展開した米ドル高・円安は、日米金利差米ドル優位・円劣位拡大とほぼ連動したものだった。歴史的な米インフレ対策の大幅利上げを受けて急拡大した金利差米ドル優位・円劣位を背景としたドル高・円安だったと言って良いだろう。ところが、最近の米ドル高・円安は、日米金利差から大きくかい離したものになっている(図表6参照)。

今回の円安は、1998年、2015年、2022年にかけて展開した過去の記録的な円安とは異質なものと考えられる。ではこれは、未だ経験したことのない円安ということになるのか。

今回の円安は2007年と類似

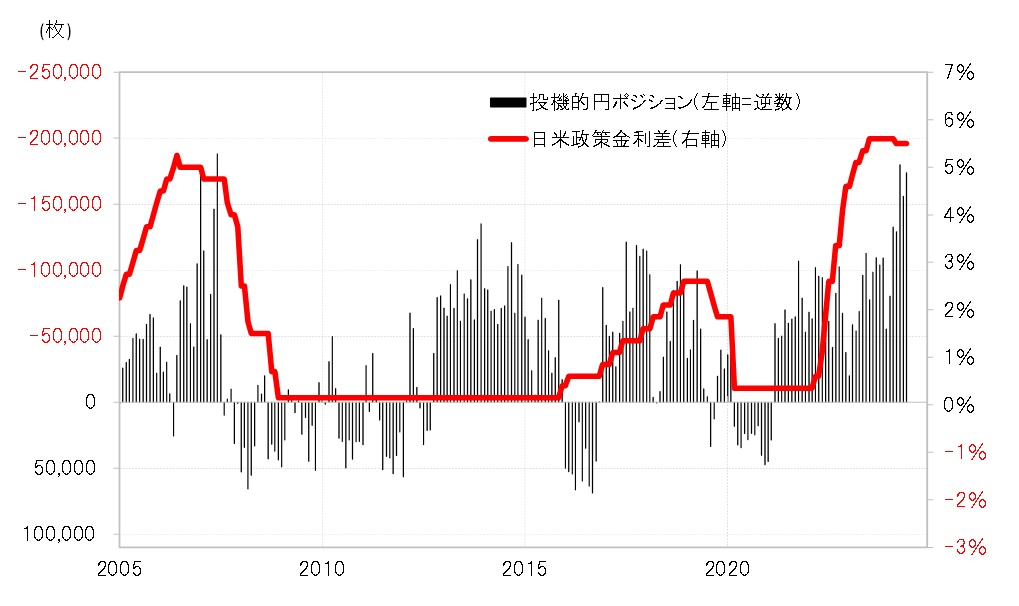

今回の円安は、大幅な金利差円劣位が背景にある中で、短期売買を行う投機筋が記録的に円売りを拡大したという特徴があった。それは、円の実質実効レートが5年MAを2割下回った過去4回の「記録的円安」の中で、残った最後の1つである2007年とよく似た構図と言って良いだろう(図表7参照)。

以上のように見ると、今回の円安は未体験と言うものではなく、かつて2007年に経験したことに似ているということにやはりなるではないか。そうであれば、この円安がこの先どう展開するかは、2007年の経験を参考に考えることが1つの手掛かりになると考えられる。