投機円売りはまだ続くのか?円安の行方を左右

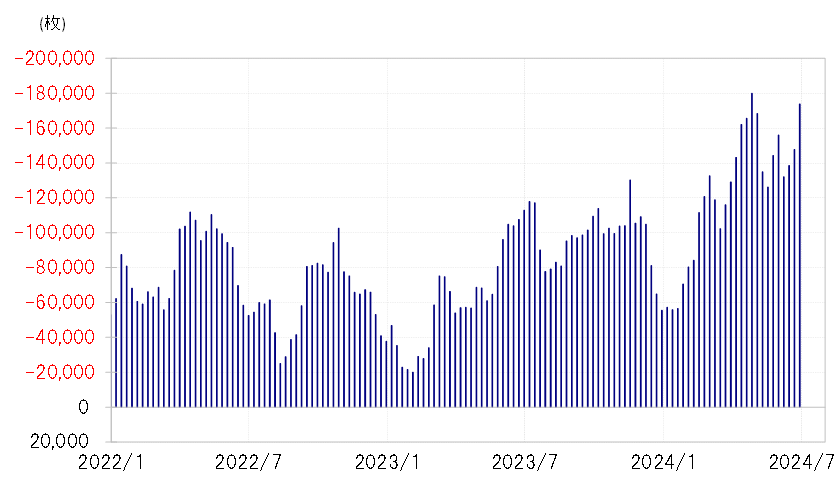

投機筋の代表格であるヘッジファンドの取引を反映しているCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、6月25日時点で売り越し(米ドル買い越し)が17万枚以上に拡大、4月下旬に記録した年初来の最高水準に迫った(図表1参照)。

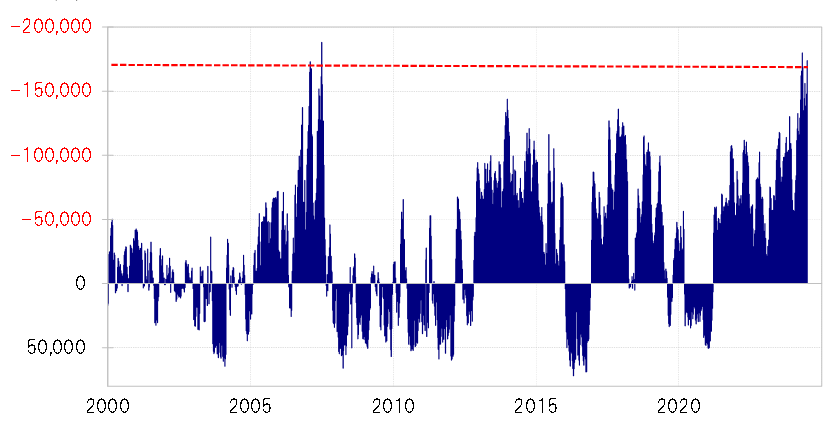

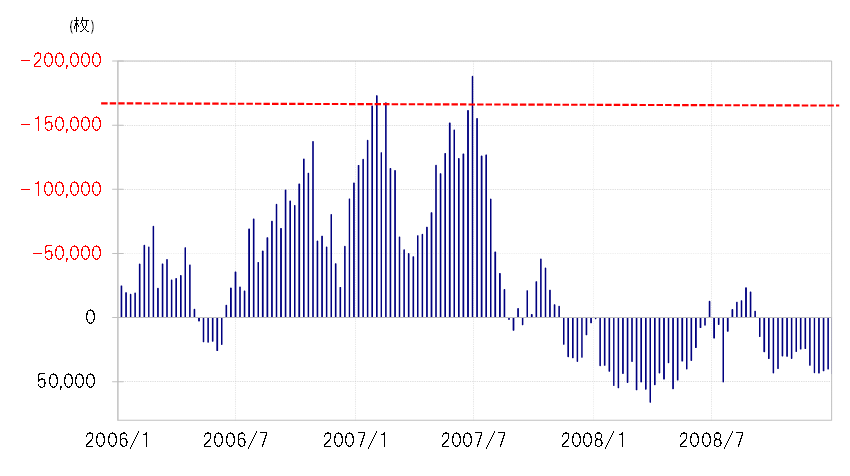

円売り越しが17万枚以上を記録したのは、これまでは2007年の2月と6月、そして2024年4月の3回しかなかった。この3回は全て、円売り越しが17万枚以上で拡大が一巡し、その後は比較的大きく縮小に向かった(図表2参照)。この背景には、極端に米ドル買い・円売りに傾斜したことへの懸念も一因としてあったのではないか。

円売り越しが17万枚以上で拡大一巡となったこれまでの3回のうち、つい最近のケースである2024年4月は、4月29日に日本の通貨当局による米ドル売り・円買い介入が行われたことが、円売り越しが縮小に向かうきっかけだった。一方、2007年の2つのケースは、介入が行われない中で円売り越しは17万枚台から比較的大きく縮小に向かっていた(図表3参照)。

CFTC統計の投機筋の円売り越しのピークは、2023年は13万枚、そして2022年は11万枚。このデータでは、普通は円売り越しが10万枚以上に拡大すると「行き過ぎ」懸念が強くなるということだろう。そうした観点からすると、円売り越しの17万枚以上というのは、極端な「行き過ぎ」が懸念される水準と考えられる。

過去には「17万枚」が転換点に

このような米ドル買い・円売りの極端な「行き過ぎ」が、2007年とこの2024年に起こったのは、この両年の日米金利差米ドル優位・円劣位が突出して大幅なものだったことの影響が大きかっただろう。日米政策金利差で見ると、2007年と2024年はともに、米ドル優位・円劣位が5%程度と大幅な状況が長期化していた。これは短期売買を行う投機筋にとっては、円買いに不利な一方で円売りには圧倒的に有利だろう。

そうした中で、2007年と2024年に投機筋の円売りは極端な「行き過ぎ」、いわばバブル化に向かった。ただ円売りバブルも、CFTC統計の投機筋のデータを見ると、これまでは17万枚以上に拡大したところで縮小に転換してきた。以上のように見ると、先週17万枚を超えてきたことで、行き過ぎた投機円売りが転換に向かう可能性も徐々に近づいてきたのではないか。

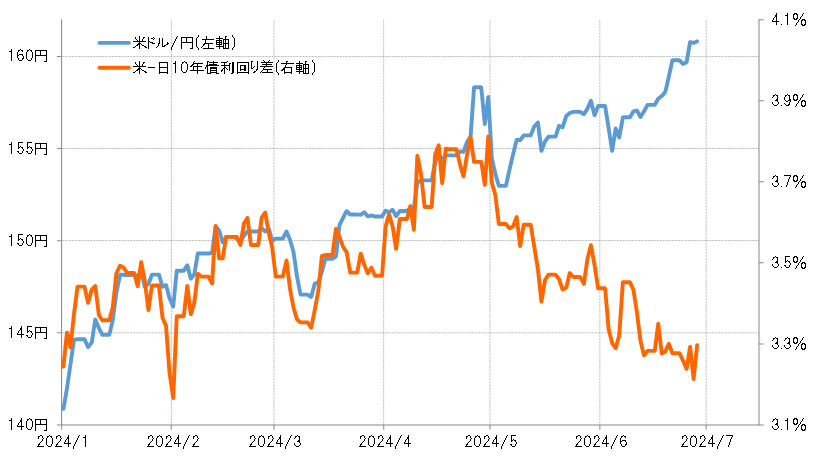

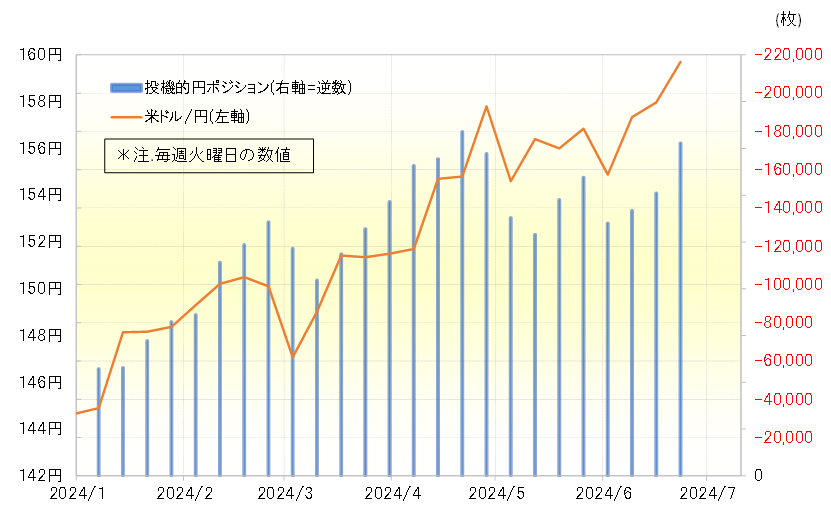

米ドル/円は、5月以降日米金利差から大きくかい離して上昇傾向が続いてきた(図表4参照)。これを正当化してきたのは、日米金利差縮小にもかかわらず続いた投機円売りが大きかったと考えられる(図表5参照)。投機円売りが「行き過ぎ」懸念も強まる中でさらにどこまで続くかは、米ドル高・円安の行方を考える上で鍵を握ることになりそうだ。