最初の利下げ前の株価下落という目安

インフレ指標が落ち着く一方で、6月3日発表のISM(米供給管理協会)製造業景気指数が予想より弱い結果となったことなどから、先週は一時、米利下げ期待が再燃した。金利市場の見方は、年内の利下げは微妙となっていたところから、年内1~2回の利下げ予想となったようだ。ただ、これまで何度も繰り返してきたように、今の段階ではまだ期待先行の域を出ないのではないか。

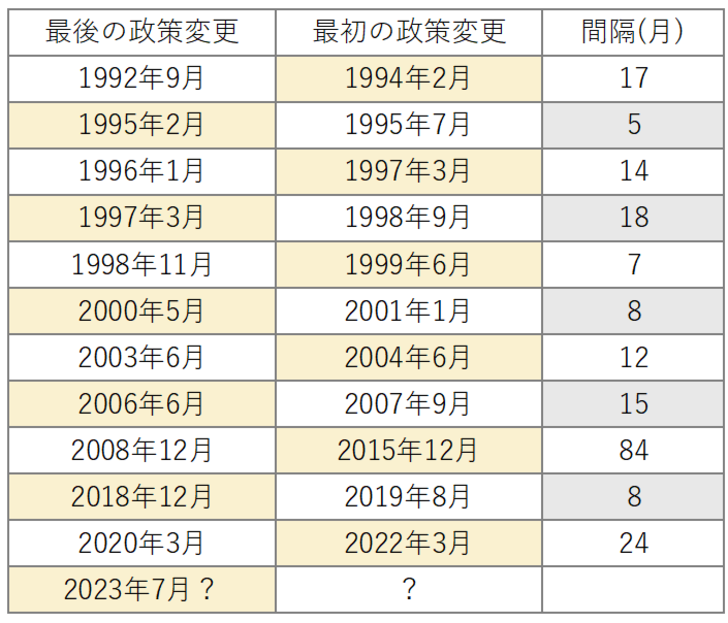

これまでのところのFRB(米連邦準備制度理事会)の最後の利上げは2023年7月。それからこの6月でちょうど1年過ぎることになる。同じように、最後の利上げから1年過ぎても最初の利下げが行われなかったのは、1990年以降では1998年と2007年の2回だった(図表1参照)。

この2回のうち、2007年のケースでは最後の利上げから15ヶ月目の2007年9月に最初の利下げが行われた。この最初の利下げが行われる時、NYダウは「サブプライム・ショック」と呼ばれる急落局面に見舞われ、最大で1割程度の下落が起こっていた(図表2参照)。

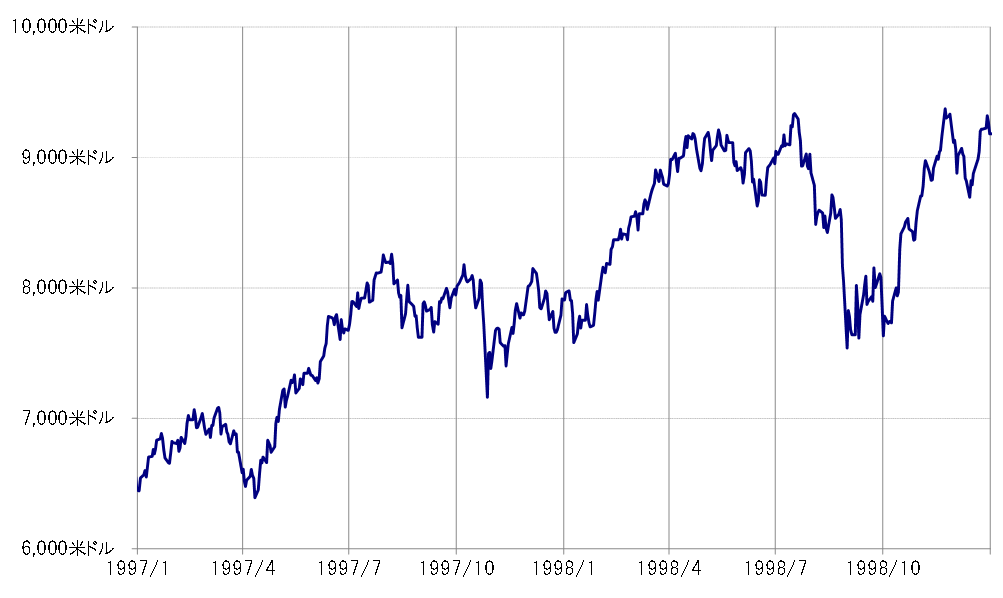

1998年のケースは、最後の利上げから18ヶ月目の1998年9月に最初の利下げが行われた。この利下げは、「LTCMショック」と呼ばれた株価急落局面に行われ、当時NYダウは最大で2割程度の下落となっていた(図表3参照)。

景気回復局面が長く続く中で、最初の利下げが中々実施されなかった代表的な2つのケースを見てきたが、ともに最初の利下げが行われる前に米国株は1~2割と比較的大きく下落していた。これは、株価が景気の先行指標の1つとされる中では、景気の先行き急減速への対策として利下げが始まったという意味で理屈的には納得しやすい。

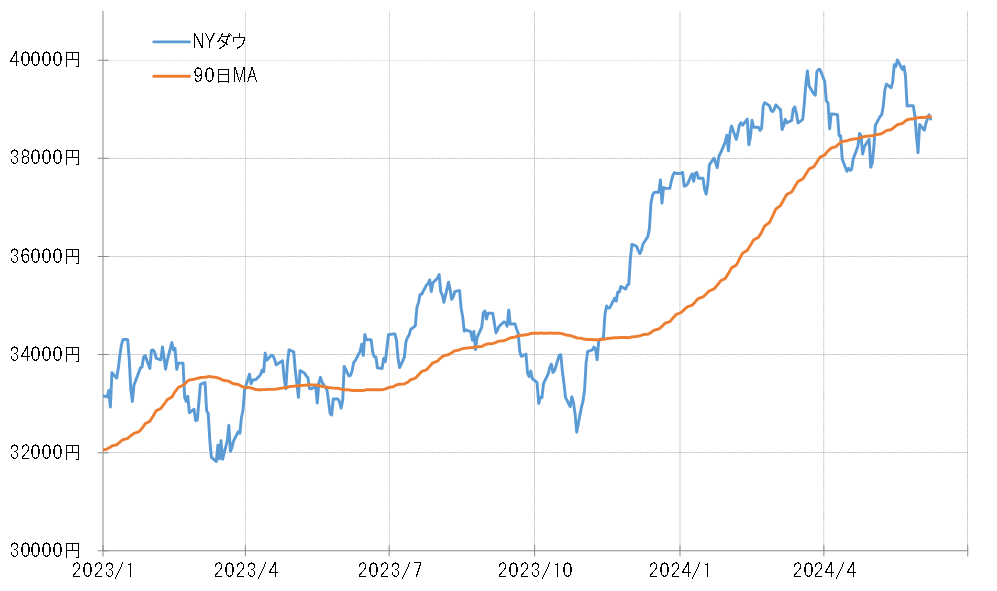

最近のNYダウは、4月以降2回最大5%程度の下落は起こったものの、最初の利下げが必要となるほど景気の急減速を先取りした動きというほどではないのではないか(図表4参照)。2007年や1998年のケースを参考にすると、この間のNYダウ高値の4万米ドルから、少なくとも1割の下落、つまり3万6千米ドル割れに向かいそうな株安が起こることが、最初の利下げが現実味を持つための1つの目安ということではないか。