投機円売りに変化の兆しも

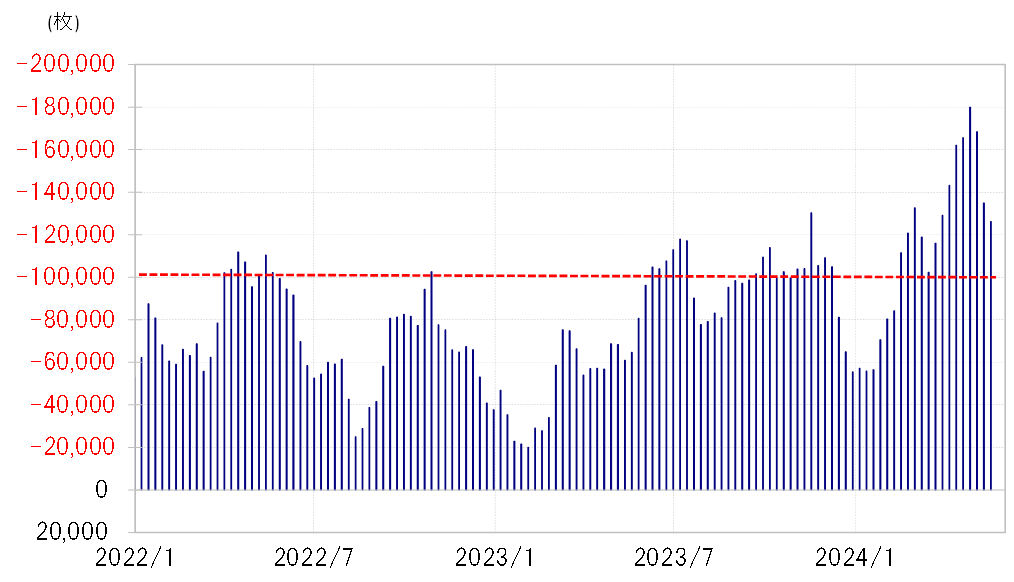

CFTC(米商品先物取引委員会)統計の投機筋の円売り越し(米ドル買い越し)は、5月14日時点で12万枚となり3週連続の縮小となった(図表1参照)。円売り越し縮小が3週連続となったのは、2024年に入ってから初めてとなる。

円の売り越しは、4月下旬にはほぼ18万枚と過去最大規模に拡大した。それは過剰な円売りリスクテークの可能性もあるものだった。そうした中で、日本の通貨当局の円安阻止介入と見られる動きをきっかけに、米ドル高・円安も今のところ160円で一段落した形となっている。

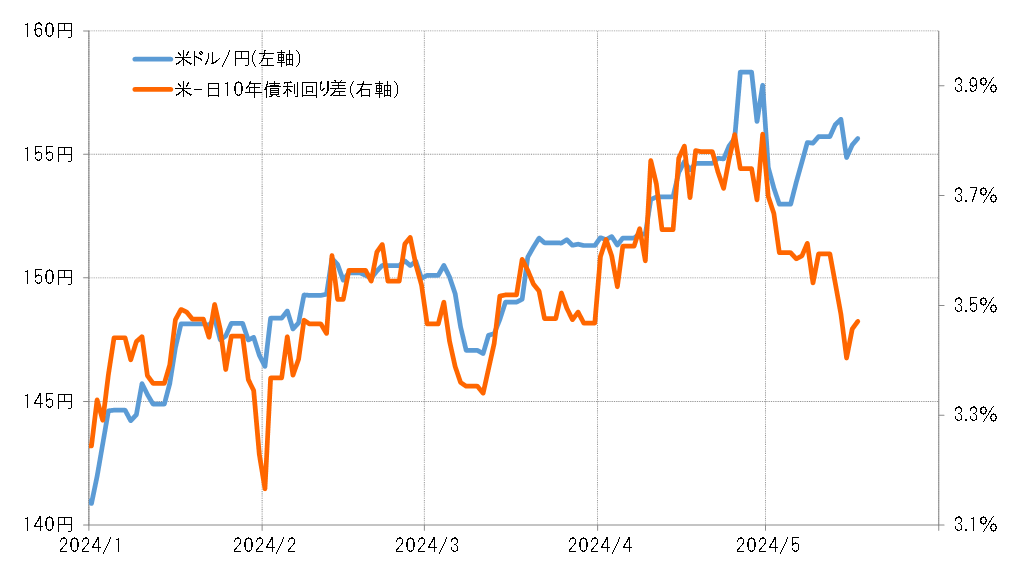

そもそも、日米金利差との関係からすると、155円以上の米ドル高・円安は、金利差で説明できる範囲を超えた動きの可能性があった(図表2参照)。以上のような客観状況を考えると、ヘッジファンドなどの投機筋は、過剰な円売りリスクテークの修正に動き出した可能性もありそうだ。

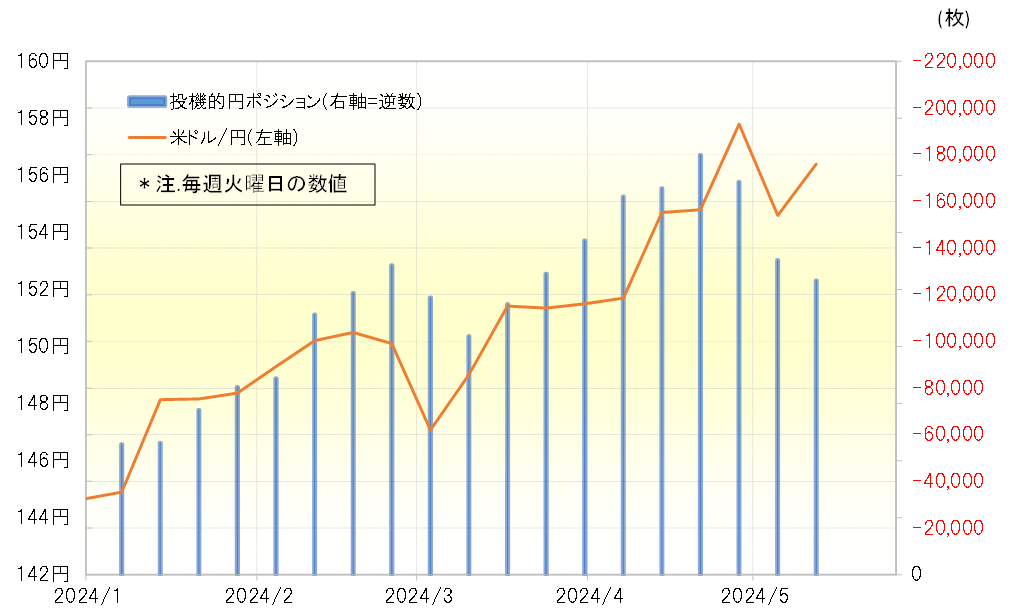

ただ、このようにヘッジファンドなどの円売り越しの縮小が続いた中で、米ドル/円は先週にかけて2週連続陽線(米ドル高・円安)となり、151円台から157円近くまで反発した(図表3参照)。これは、「投機筋」と分類される市場参加者の中でも、円売りの見直しに動いたケースと円売りを続けたケースに分かれた可能性を感じさせる。

例えば、大手FX会社が公表している顧客の米ドル/円の売買比率は、5月に入ってから6対4で買いが優勢となっており、先週にかけても著変なかった。その意味では、ヘッジファンドなどの投機筋は過剰な円売りの見直しに動いたのに対し、日本の個人投資家は円売り姿勢を継続した可能性はあるかもしれない。

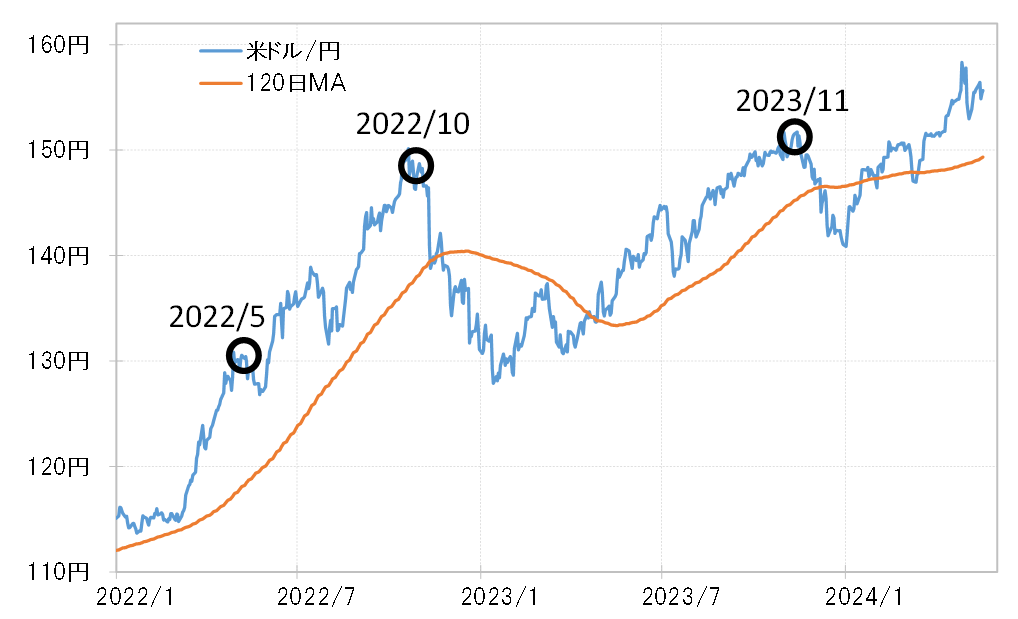

ヘッジファンドなどが、ここからさらに円売りの縮小に動くかどうかはまだ微妙だろう。CFTC統計の円売り越しが、10万枚を大きく下回り継続的に縮小した過去のケースでは、ヘッジファンドの売買転換点の目安とされる120日MA(移動平均線)を米ドル/円が大きく割れる動きとなっていた(図表4参照)。

120日MAは足下で149.3円程度なので、ヘッジファンドなどが円売りポジションの一段の縮小に向かうためには、少なくとも米ドル/円が150円を大きく割れる見通しになることが必要ではないか。

円安があの160円で終わったかについても、ヘッジファンドなどが円売りからの撤退を本格化する120日MA割れ、つまり150円を大きく割れるまでは予断許せない状況が続きそうだ。