2024年5月16日(木)8:50発表

日本 2024年1-3月のGDP

【1】結果:マイナス成長も、市場は一時要因による見方が優勢

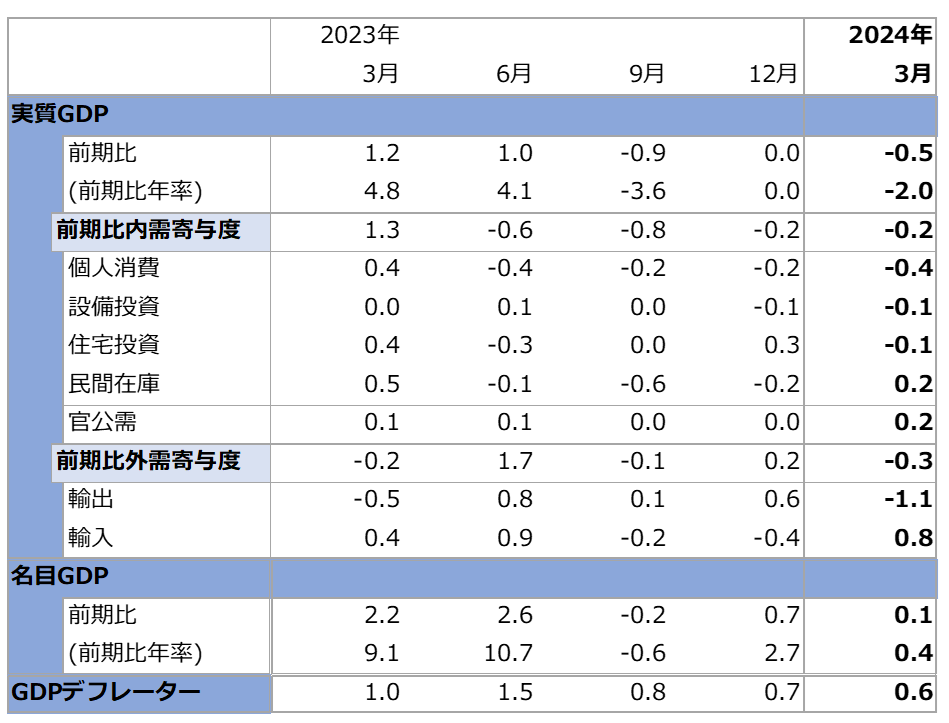

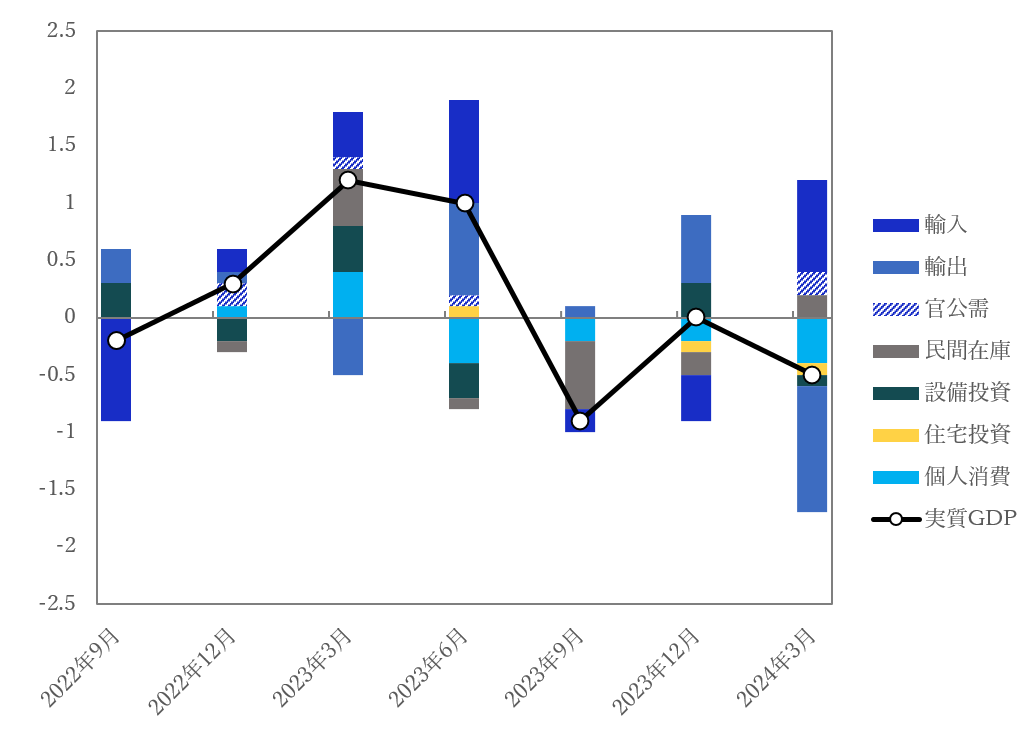

2024年1-3月期の国内の実質GDPは年率-2.0%のマイナス成長となりました。Bloombergが集計する市場予想は-1.2%で、市場予想を超える結果でした。

内訳を見てみると個人消費が4四半期連続でのマイナス寄与であることがわかります。依然として、消費の弱さがうかがえる格好です。また、輸出が大きくマイナスとなっていますが、こちらは同時期に発生した自動車産業の工場稼働停止に伴う減産によって、大きく輸出を下押ししました。市場では今回の結果は、自動車産業の予期せぬ生産縮小や能登半島地震といった一時要因によるマイナスであったとの見方が強く、次回の4-6月期はプラスに反転していくといった意見が散見されます。

【2】内容・注目点:賃上げと消費の好循環が鍵

今回の結果は、自動車産業の工場稼働停止など一時要因が大きく影響していますが、個人消費がなかなか冴えず、四期連続のマイナス成長であることが懸念材料となっています。個人消費も上述の一時要因の影響を受けていますが、直近の円安動向も相まって家計の財布のひもは締まっていき、この4-6月期も消費が伸び悩むリスクは小さくないのではないかと考えられます。

ポジティブなニュースとしては春闘の結果を受けた賃上げによって、消費が押し上げられる展開で、賃上げ分が消費に循環されていくかどうかが鍵となりそうです。現時点での市場の見方は、Bloombergが発表している4-6月期の市場コンセンサス予想では、実質GDPが年率1.6%と大きく改善すると示されています。消費マインドが好転していくかどうか、引き続き注視が必要でしょう。

【3】所感:名目GDP、大台の600兆円まであと一歩

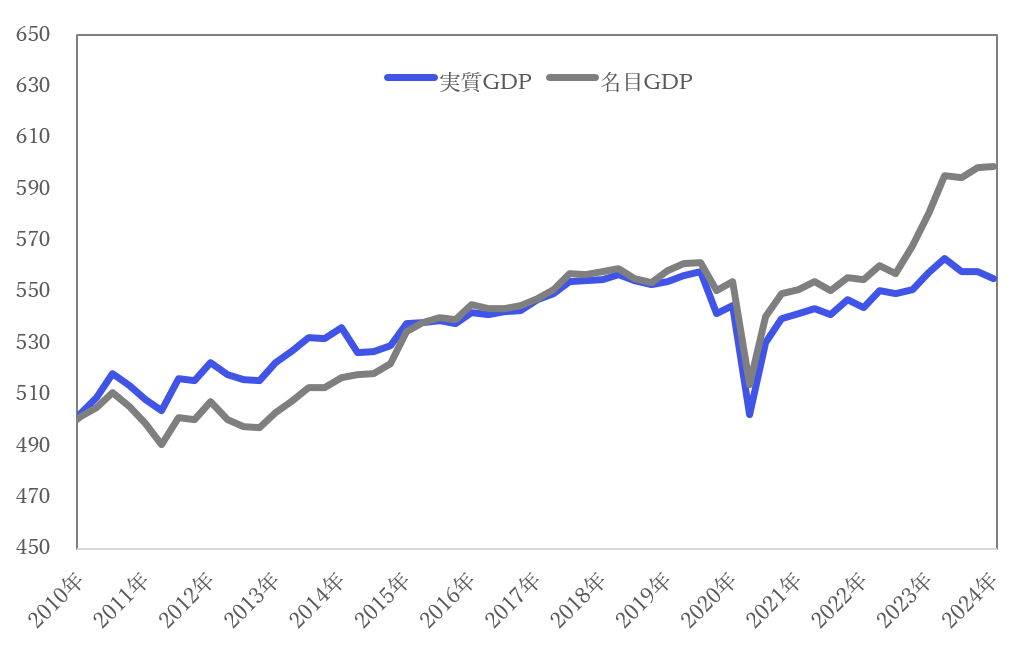

GDPの実額の推移を見てみると、2023年以来、名目GDPは横ばいからゆるやかに上昇しており、実質GDPは少しずつ下落していることが分かります。

名目GDPの拡大はその国の株価と相関が高いと言われています。生産活動の拡大と株価の相関は想像しやすいものです。このところ、上昇幅が緩やかになっていますが、今回発表された1-3月期の四半期GDPの実額は599兆円で、あと一歩で600兆円へ達成する水準まで成長してきていることが見て取れます。上述のように、市場コンセンサスでは今四半期は拡大する見込みであり、株価にとってはポジティブな面と捉えることができるでしょう。

マネックス証券 フィナンシャル・インテリジェンス部 山口 慧太