歴史的円安の行方にも影響か

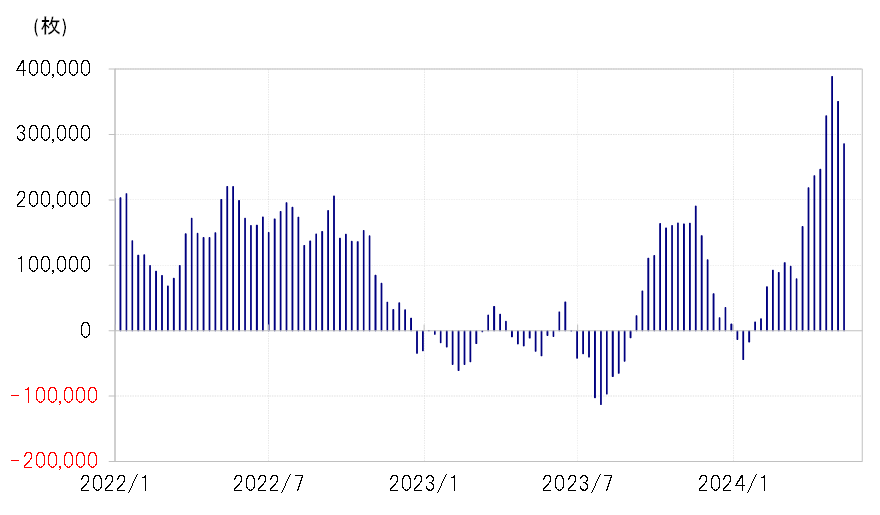

CFTC(米商品先物取引委員会)統計の投機筋の米ドル・ポジション(円、ユーロ、英ポンド、スイスフラン、加ドルの主要5通貨のポジションで試算)は、先週にかけて買い越しが2週連続で比較的大きく縮小した(図表1参照)。

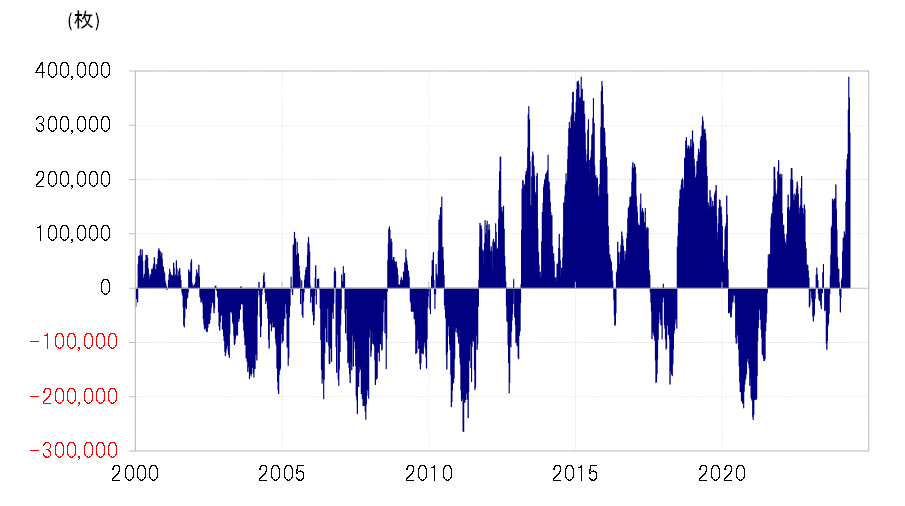

同買い越しは、4月末には38万枚以上に拡大、2015年に記録した過去最高にほぼ肩を並べるところとなった(図表2参照)。この買い越しの中心は、こちらも記録的な拡大となった円の売り越しだ。ただ、対円での米ドル買い越しは、全体の半分以下に過ぎなかった。円も含めて、試算の対象とした主要5通貨全てに対して米ドルは買い越しとなり、その結果が、過去最大規模の米ドル買い越しとなった。その意味では、米ドル買いの「一極集中」が起こっていたと言っても良いのではないか。

ただ、4月末の米ドル買い越しのピークから、先週にかけて2週連続で買い越しは縮小、この2週間での買い越しの縮小幅は3割近くにも上った。この中心は、やはり日本の通貨当局による介入とみられる動きをきっかけに円高に大きく振れたことから、円の売り越しが急縮小したことだ。しかし、それで説明できるのはせいぜい3分の1程度だ。その意味では、米ドル買い「一極集中」の変化の影響が大きいということではないか。

米金利低下が影響か

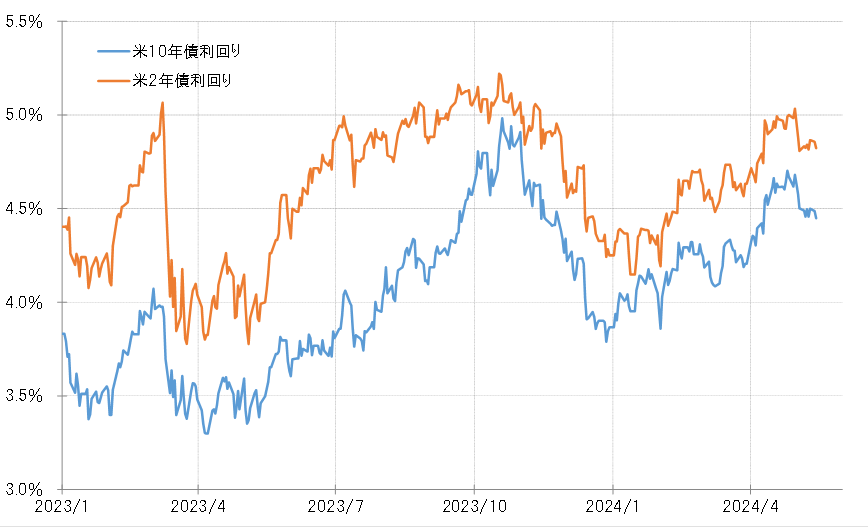

そうであるならば、なぜ米ドル買い「一極集中」は変化を始めたのか。それを説明できそうなのは、4月末からの米金利低下ではないか。2024年に入ってから上昇傾向が続いた米金利は、4月末から総じて低下に転じた(図表3参照)。これは、5月1日のFOMC(米連邦公開市場委員会)や、4月雇用統計などの経済指標が予想より弱かった影響が大きそうだ。果たして、このような「米景気指標悪化→米金利低下→米ドル買い一極集中の変化」は一時的に過ぎないのか、それともさらに続くところとなるのか。

米ドル/円が一時160円まで上昇したのは、絶対的に大幅な金利差円劣位を受けた根強い円売りの影響とともに、これまで見てきた2024年に入ってからの米ドル買い「一極集中」の影響もあったと考えられる。その意味では、後者の変化がさらに続くかは、歴史的円安の今後の行方にも影響する可能性があるのではないか。