為替介入以外で円安が「止まる理由」

円安は循環的な限界圏に達している

米ドル/円の過去5年の平均値である5年MA(移動平均線)は、足下で123.3円。このため、160円だと5年MAかい離率はほぼ30%に拡大する計算だ。これまで同かい離率が30%以上に拡大したのは、1980年以降の40年以上でも1998年、2015年、2022年の3回しかなかった(図表1参照)。以上のように見ると、すでに円安は循環的な限界圏に達しており、むしろ何かきっかけがあればいつ終ってもおかしくない状況にあるのではないか。

4月下旬には過去最大規模の投機的円売りの拡大

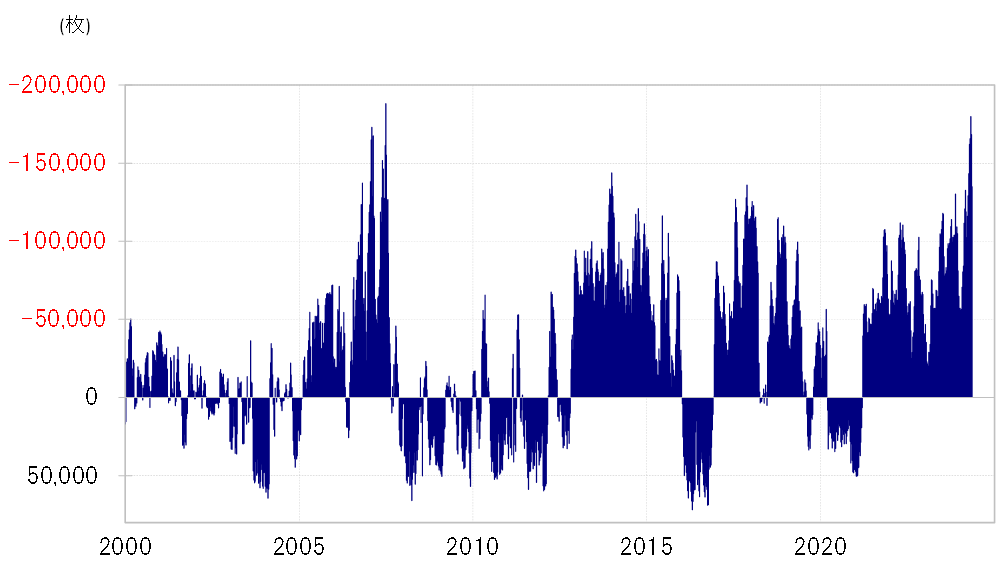

5年MAかい離率のように少し引いて見る、いわば「鳥の目」で見るといつ終ってもおかしくなさそうな円安でありながら、それを中々終わらせずにいるのは投機的円売りの拡大だろう。ただ投機的円売りも、CFTC(米商品先物取引委員会)統計のデータで見る限り、日本の通貨当局が米ドル売り介入を再開したと見られる前の4月末には過去最大規模に拡大した(図表2参照)。

このことは、投機的円売りがかなり行き過ぎた動きになっている可能性を示しているだろう。CFTC統計の投機的円売り越しは、普通なら10万枚以上で「行き過ぎ」懸念が強まる。ところが、4月末にはそれがほぼ18万枚まで拡大した。極端な「行き過ぎ」、つまり円売りバブルが起こった動きだったのではないか。

日本のゴールデン・ウィーク中の介入と見られる動きをきっかけに、米ドル/円は160円から一時151円台まで8円以上と大きく米ドル安・円高に戻した。これは行き過ぎた円売りの反動の影響も大きかったと考えられる。介入の有無とは別に、行き過ぎた円売りをさらにどれだけ拡大できるのだろうか。

米ドル/円は、151円から上昇再燃となったが、それはイエレン発言を受けて日本が介入を止めることを材料視した動きと見られた。ただそうした米ドル高・円安を尻目に、日米金利差米ドル優位・円劣位は、ほぼ4月初め以来の水準まで大きく縮小した(図表3参照)。

行き過ぎた円安の転換はいつ起こるか

金利差からかい離した米ドル買い・円売り、しかもそれはかなり行き過ぎた動き、「円売りバブル」になっている可能性があることも合わせて考えると、それがまだまだ続くというよりは、むしろいつ一段落してもおかしくないのではないか。

先週発表された2023年度の経常収支は、過去最大の25兆円の黒字となった。過去最大の経常黒字を記録する一方で歴史的円安が展開するのはなぜか。この経常黒字の主役は、35兆円の第一次所得収支の黒字だ。この第一次所得収支とは、対外金融債権・債務から生じる利子・配当金等の収支状況を示すもの。この巨額の第一次所得収支の黒字が国内に還流することで円買いになれば、そもそも歴史的円安などは起こらなかっただろう。

第一次所得収支の黒字の国内への還流が鈍い一因はやはり低金利だろうが、一方で株価は2023年から大きく上昇するなど、日本国内の運用環境も変わり始めている。そして「レパトリ減税」など、外遊資金の日本国内への還流を税制面でサポートすることなども検討されてきた。以上のように見ると、このまま円安がいつまでも続くということではないだろう。問題は、短期的に行き過ぎた円安の転換がいつ起こるかということではないか。