2024年4月5日(金)14:00発表

日本 景気動向指数

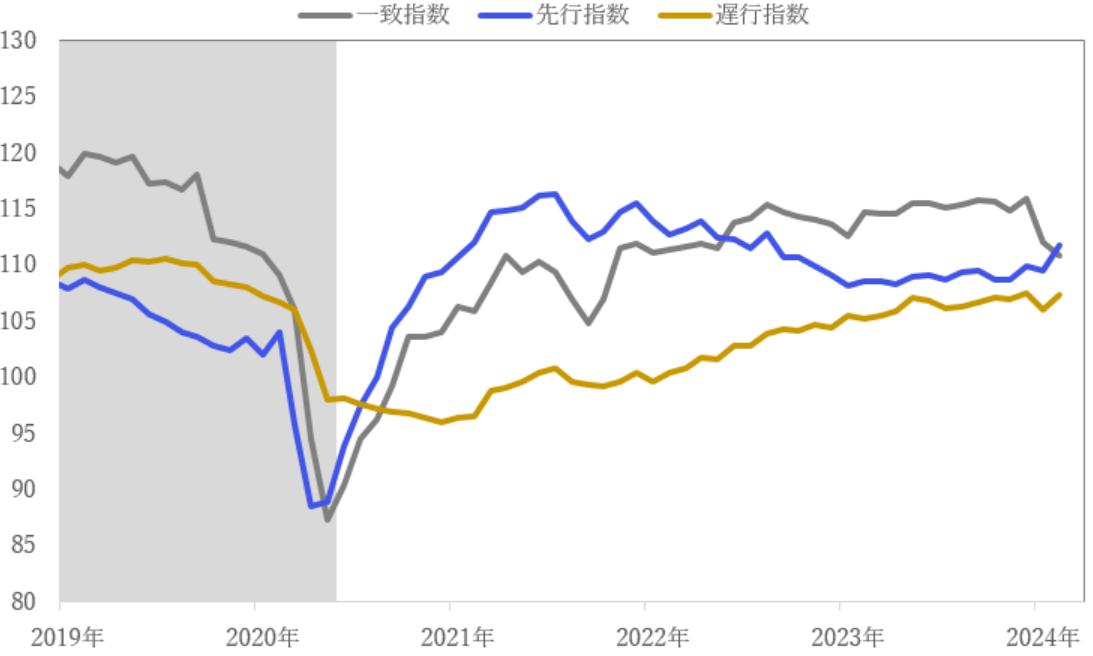

【1】結果:一致指数は下落も、先行指数は上昇

先行CI指数 111.8 (111.6)

一致CI指数 110.9 (110.9)

遅行CI指数 107.4 (調査なし)

(カッコ内はBloombergによる市場予想、中央値)

【2】内容・注目点:一致指数の基調判断は、「下方への局面変化」を示す

2024年2月の景気動向指数は、一致指数が前回比1.2ポイント下落した一方で、先行指数・遅行指数は上昇しました。一致指数は、先月発表された1月の公表値で大きく下げており、2月については下げ幅を縮小するも、下落基調が続いています。また、そのため、内閣府が発表する基調判断では、「下方への局面変化」の傾向が見られることが示唆されました。

中身を確認すると構成指数である、耐久消費財出荷指数や投資財出荷指数のマイナス寄与が大きく、2月時点では財の出荷状況が弱含んでいたことがわかります。一方で、先行指数は市場予想通りに上昇しています。中でも在庫の縮小が今回の上昇に寄与しています。遅行指数は、現時点で判明している構成系列でも、法人税収入、消費者物価指数とともに上昇寄与しています。

【3】所感:生産・出荷の回復次第で基調の持ち直しが考えられる

基調判断は、2月の公表(1月)では景気の拡張が弱まる「足踏み」へ変更されて今回の2月公表で「下方への局面変化」と2ヶ月連続で変更されています。下方への局面変化とは、あとから振り返った際に、景気の山(ピーク)を迎えていたことが示唆される表現です。

そのため、景気の山を越えた可能性を考慮するべきですが、前回・今回のマイナス寄与要因は、自動車産業の工場稼働停止に伴う生産、出荷の縮小に影響されるものと指摘されています(自動車は耐久消費財として、計上されています)。これらの影響は少しずつ改善されていることが示唆されており、動向は注視する必要がありますが、向こう数ヶ月では生産・出荷の回復が予想されていることから、本指標は上向いていくものと考えられます。

また、総務省より発表された家計支出は、市場予想を大きく上回り前年比-0.5%(市場予想-2.9%)と下げ幅を縮小しました。前月の春闘もあり多くの企業で、この4月から賃上げが実施される中、家庭の消費もある程度期待できると考えられます。こうした需要を見込んだ生産拡大からも回復が期待できるため、過度に身構える必要もないと考えられます。

マネックス証券 フィナンシャル・インテリジェンス部 山口 慧太