アマゾン・ドットコムやマイクロソフトなど、しのぎを削るパブリッククラウドの覇者達

クラウドコンピューティングはもはやIT社会の基幹となるインフラの一部で、ビジネスなどの経済活動にはもちろん、快適な日常生活を送るのにも不可欠なサービスです。特に企業にとってはインターネット経由で利用できるパブリッククラウドの恩恵は大きく、自社内にシステムを構築して運用するのに比べて導入や保守の費用と手間を大幅に低減できるメリットがあります。

代表的なパブリッククラウドのベンダーはアマゾン・ドットコム[AMZN]、マイクロソフト[MSFT]、アルファベット[GOOGL]傘下のグーグル、IBM[IBM]、アリババ・グループ・ホールディング[BABA]などです。この分野でも世界のITサービス大手がしのぎを削っているのです。

調査会社の米IDCによると、パブリッククラウドの市場規模は2022年に前年比22.9%増の5458億ドルに達しており、内訳はクラウド上にあるソフトウエアをインターネットでアクセスして利用するSaaS(Software as a Service、アプリケーション利用)が2463億ドルで全体の45.1%を占めました。SaaS(システムインフラ・ソフトウエア利用)が914億で全体の16.7%に上ります。

クラウド上にあるネットワークやサーバなどを利用するIaaS(Infrastructure as a Service)は1155億ドルで全体の21.2%、クラウド上にあるプラットフォームを利用できるPaaS(Platform as a Service)が926億ドルで17.0%を占めています。

パブリッククラウドの市場は急拡大の時期は終わったのかもしれませんが、今後も着実な成長が見込まれています。IDCの予想によると、2023ー2027年の年間平均成長率は19.9%で、このペースで増えれば4年で倍増する計算です。

クラウド関連の事業ではパブリッククラウドのベンダーだけでなく、さまざまなプレイヤーがサービスを提供しています。今回は利便性の高いサービスを提供し、今後も成長が見込まれる銘柄を紹介したいと思います。

今後の活躍が期待される、成長意欲の高いクラウド関連銘柄5選

スノーフレイク[SNOW]、IPO時にバフェット氏が投資

スノーフレイク(Snowflake)は「雪の結晶」という意味で、会社のロゴにも雪の結晶が使われています。同社のホームページに掲載された社名の由来についての説明には「雪の結晶はクラウド(雲)で生まれる」というものがありました。クラウドコンピューティングの技術を使い、ビッグデータの保管や分析といったサービスを提供するスノーフレイクにとってクラウドには重要な意味があるようです。

2020年9月にニューヨーク証券取引所に上場したスノーフレイクは新規株式公開(IPO)で大きな注目を集めました。元々ユニコーン(評価額10億ドル以上の未上場のスタートアップ企業)として知られた存在で、評価額では世界的にみても上位だったのですが、IPO時のサプライズで、その社名がさらに広く知れ渡りました。

サプライズとはウォーレン・バフェット氏率いるバークシャー・ハサウェイ[BRK.B]がIPOに応じ、投資に踏み切ったというものです。バフェット氏は「理解できないものに投資しない」という投資信条で成功を収め、IT銘柄への投資に慎重な姿勢を貫いてきました。

バークシャー・ハサウェイの保有銘柄のポートフォリオも変わりつつあると伝えられていますが、それにしても赤字を続けている新興企業、しかもクラウドベースのデータウエアハウジングという難解な事業を展開する企業のIPOに応じ、いきなり投資するのは極めて異例です。GAFAへの投資機会を逃した反省で、次のプラットフォーマーを見据えた投資だったとの見方も一部では出ているようです。

スノーフレイクはデータ活用を簡素化するプラットフォーム「スノーフレイク」を通じ、企業にデータマネジメント・ソリューションを提供しています。日本語版のホームページをみると、事業内容はデータウエアハウジング、データレイク、データエンジニアリング、データサイエンス、データアプリケーションの開発といった横文字が並んでいます。

データウエアハウジングは直訳すればデータの倉庫業務。企業が日々積み上げていく業務上のデータを格納し、仕分けしてビジネスの意思決定に役立てる状態に整えるプロセスです。機能的な倉庫では商品がきちんと仕分けされ、スムーズに出庫できるのと同じイメージでしょうか。クラウド上のシステムであるため部署間で共有するのも容易です。

従来型のデータベースでは部署や事業ごとに縦割りでデータを保管するケースが多く、横の連携を実現するにはデータのインポートやコピーに膨大な時間を必要としていましたが、クラウドを利用した「スノーフレイク」では関係者全員が同じデータウエアハウスにアクセスし、データの分析結果なども共有できます。

「スノーフレイク」はクラウドでの使用を前提に設計、開発されたプラットフォームで、顧客の需要に応じて容量や機能を拡張できる柔軟性を持ち合わせています。また、サービスを利用した分だけ支払う仕組みのため、導入のハードルも低いとされています。会社組織の業務フローの効率化やシステム担当部署の負担軽減に繋がるメリットもあるようです。

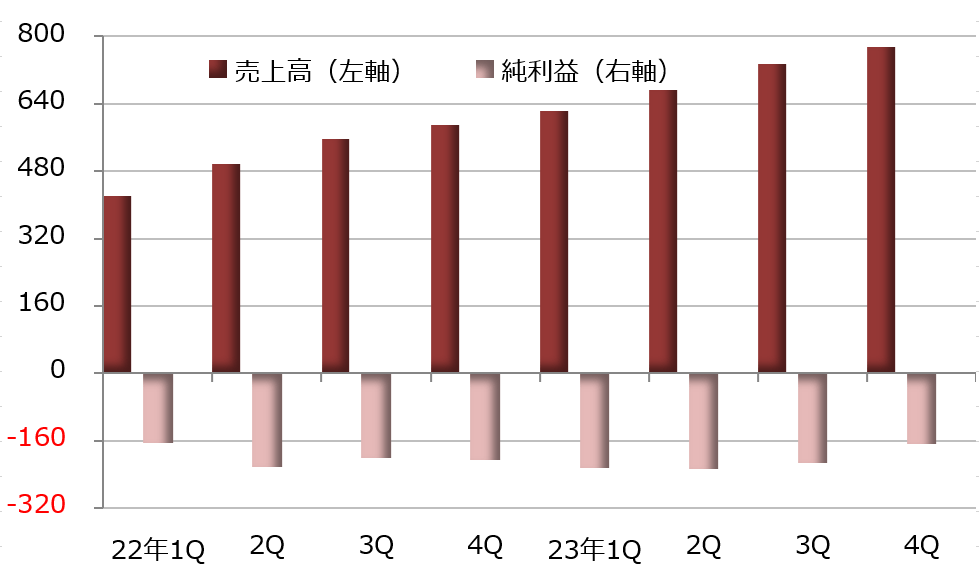

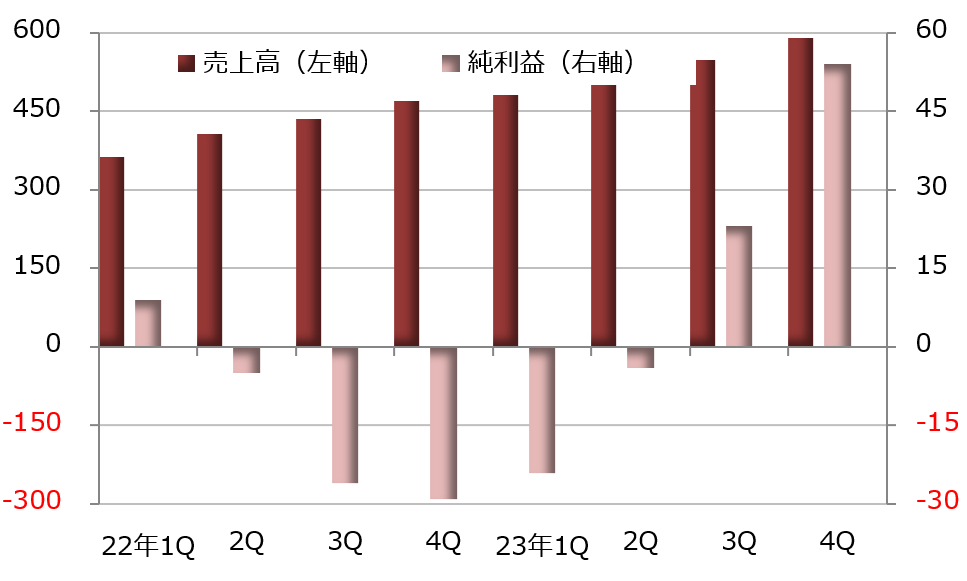

2023年10月末時点の顧客数は8,907で、2023年1月末の7,776から着実に増えています。フォーブス誌が発表する「グローバル2,000社(2023年版)」のうち647社がこの中に含まれているそうで、世界で上位2,000社にランクされる公開企業のほぼ3分の1がスノーフレイクのサービスを利用している計算です。さらに2023年10月末までの12ヶ月間のサービス収入が100万ドルを上回る顧客は436社に上っています。

※ 期末は1月

アリスタネットワークス[ANET]、ネットワーク機器を開発

アリスタネットワークスはネットワーク機器の開発を手掛けています。自前の設備で運用するクライアントネットワークからクラウドネットワークまでを対象にハードウエアとソフトウエアを組み合わせたソリューションを提供しています。

主力はデータセンター・システムとクラウドネットワーキング・システムです。拡張可能なオペレーティングシステム(EOS)と呼ぶソフトウエアを搭載したイーサネットスイッチやルーターなどの製品が中核で、自動化や分析、ネットワークのモニタリング、セキュリティなどの機能を持つアプリケーションも提供します。

クラウド関連サービスはアリスタネットワークスにとって大きな収益源となっています。企業などの顧客にとっても自前でデータセンターを抱えるオンプレミス型に比べ、クラウドはコスト面などで圧倒的に魅力的です。アリスタネットワークスがクラウド環境への移行を望む顧客向けに開発したソリューションが「クラウドビジョン(CloudVision)」で、関連のネットワーク機器の販売増に結びついているようです。

顧客は大規模なクラウドサービスプロバイダーやインターネットプロバイダー、政府機関をはじめ、金融、メディア・娯楽、ヘルスケア、石油・ガス、教育、製造といったセクターに属する企業です。メタ・プラットフォームズ[META]とマイクロソフトが大口顧客で、2023年12月期の売上高に占める割合はそれぞれ10%を超えています。

競合はシスコシステムズ[CSCO]やエヌビディア[NVDA]、エクストリーム・ネットワークス[EXTR]などです。特にアリスタネットワークスの急成長で、業界で支配的な地位を維持してきたシスコシステムズが影響を受けているとも報じられています。

ちなみにアリスタネットワークスのジェイシュリ・ウラル最高経営責任者(CEO)は約15年にわたりシスコシステムズで働き、データセンター&スイッチング部門のシニアバイスプレジデントにまで昇格しました。シスコシステムズを離れた後にアリスタネットワークスを成長させたジェイシュリ・ウラルCEOの手腕は高く評価されているようです。

ジェイシュリ・ウラル氏は現在、前述したスノーフレイクの取締役を務めています。また、2008ー2010年に後述するジーススケイラー[ZS]の取締役を務めるなど業界内での信頼は厚いと言えそうです。

アリスタネットワークスは生産機能を持たず、ネットワーク機器の製造はすべて外部に委託しています。電子機器製造受託のサービス(EMS)のフレックスや鴻海精密工業などに発注しています。

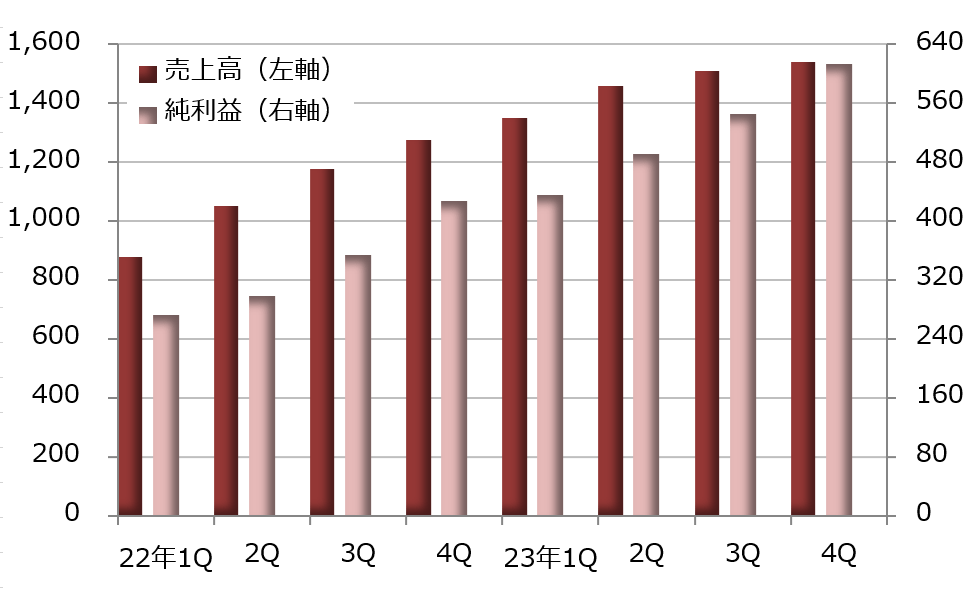

※ 期末は12月

ジースケイラー[ZS]、クラウド環境向けにサイバーセキュリティを提供

ジースケイラーはクラウド環境向けサイバーセキュリティのプロバイダーです。ネットワークの内外ともに「信頼できない」と仮定して対策を講じるゼロトラスト(何も信頼しない)の考え方に基づき、ソリューションを開発しています。

クラウドでの利用を前提に開発したプラットフォームが「ジースケイラー・ゼロトラスト・エクスチェンジ(Zscaler Zero Trust Exchange)」です。ユーザー、デバイス、アプリケーションを安全に接続し、サイバー攻撃や情報漏洩から顧客を保護しています。

ジースケイラー・インターネット・アクセス(ZIA)というウェブゲートウェイはサイバー空間の脅威やデータ流出からユーザーを保護しながら高速なネットアクセスを可能にし、パブリッククラウド・アプリケーションに格納されたデータを保護する機能も持ちます。

ジースケイラー・プライベート・アクセス(ZPA)と呼ぶゲートウェイは、安全なアプリケーションへのアクセスを実現すると同時にアプリケーション自体も保護します。また、ジースケイラー・デジタル・エクスペリエンス(ZDX)はエンドユーザーの視点から監視し、問題のあるアプリケーションやネットワーク、デバイスを修正する機能があります。

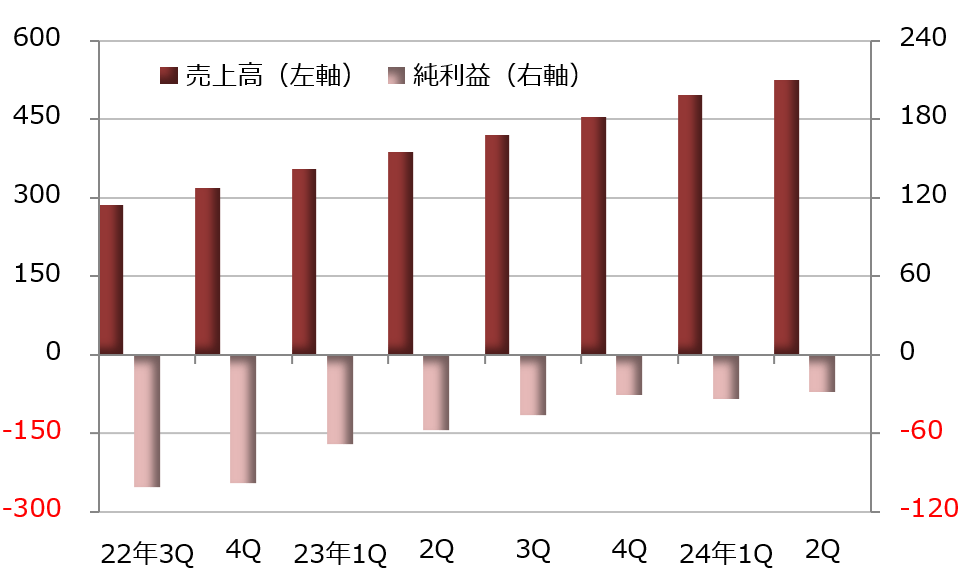

このようなクラウド環境のセキュリティ機能は高く評価され、2023年7月末時点で約185ヶ国・地域に7,700を超える顧客を抱えます。売上高の成長は著しく、2022年7月期は前年比62.1%増の10億9100万ドル、2023年7月期は48.2%増の16億1700万ドルに伸びています。

※ 期末は7月

ネットアップ[NTAP]、データ管理ソフトウエアを開発

ネットアップはデータ管理ソフトウエアの開発を手掛けています。クラウド環境下でデータが積み上がり、管理が複雑になる中、セキュリティ機能でデータを保護しつつ利用者によるアクセスを容易にするというタスクを実行します。

同社の強みは(1)複数のクラウドを併用するハイブリッドクラウドやマルチクラウドといった環境下でもオープンソースやオープンアーキテクチャーを利用した簡素な運用が可能、(2)共通のストレージ基盤を通じたデータやアプリケーションの移動のシームレス化、(3)総合的なサイバーの強靭化に向けた監視、データ保護、セキュリティ、ガバナンスといった機能の統合、(4)人工知能(AI)駆動型のオートメーションを活用した継続的なアプリケーションの最適化、などです。

主力製品はデータ管理ソフトウエアの「ONTAP」です。多様なデータ管理機能に加え、ランサムウエアに対する自動防御といったサイバー攻撃に対する防御機能も備わっています。オンプレミス型のデータセンターをはじめ、ハイブリッドクラウド、パブリッククラウド、プライベートクラウドなど広範なアーキテクチャーに対応できるという特徴もあります。

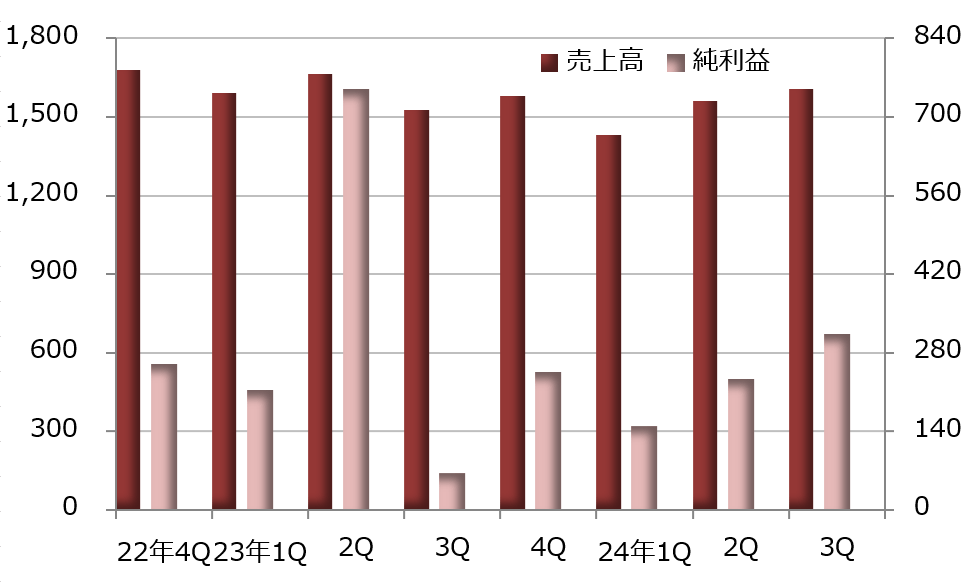

ネットアップの業績は上下動を繰り返しながらも着実に伸びており、2023年4月期には売上高が前年比0.7%増の63億6200万ドル、純利益が36.0%増の12億7400万ドルとそろって過去最高を更新しています。

※ 期末は4月

データドッグ[DDOG]、クラウド環境下のアプリケーションを開発

データドッグは、ITインフラストラクチャーやアプリケーションのパフォーマンスの監視・分析、ログデータの管理、クラウドセキュリティーの提供といった機能を持つソフトウエアを開発しています。クラウド上にあるソフトウエアをインターネットでアクセスして利用するSaaSで顧客に提供します。

オンプレミス型やハイブリッドクラウド、マルチクラウド、パブリッククラウドなどあらゆる環境に対応します。監視の対象になるのはネットワークやネットワーク機器、データベース、データストリームなどです。

中小企業から大企業まで組織の規模にかかわらずデータドッグのサービスが使われています。対象のセクターも広範にわたり、企業や団体はデジタルトランスフォーメーションやクラウド環境への移管などに役立てています。

2023年末時点で150以上の国・地域に2万7,300超の顧客を抱えます。2020年末の顧客数1万4,200から3年でほぼ倍増しています。

※ 期末は12月