「記録的に大幅な金利差」の影響力

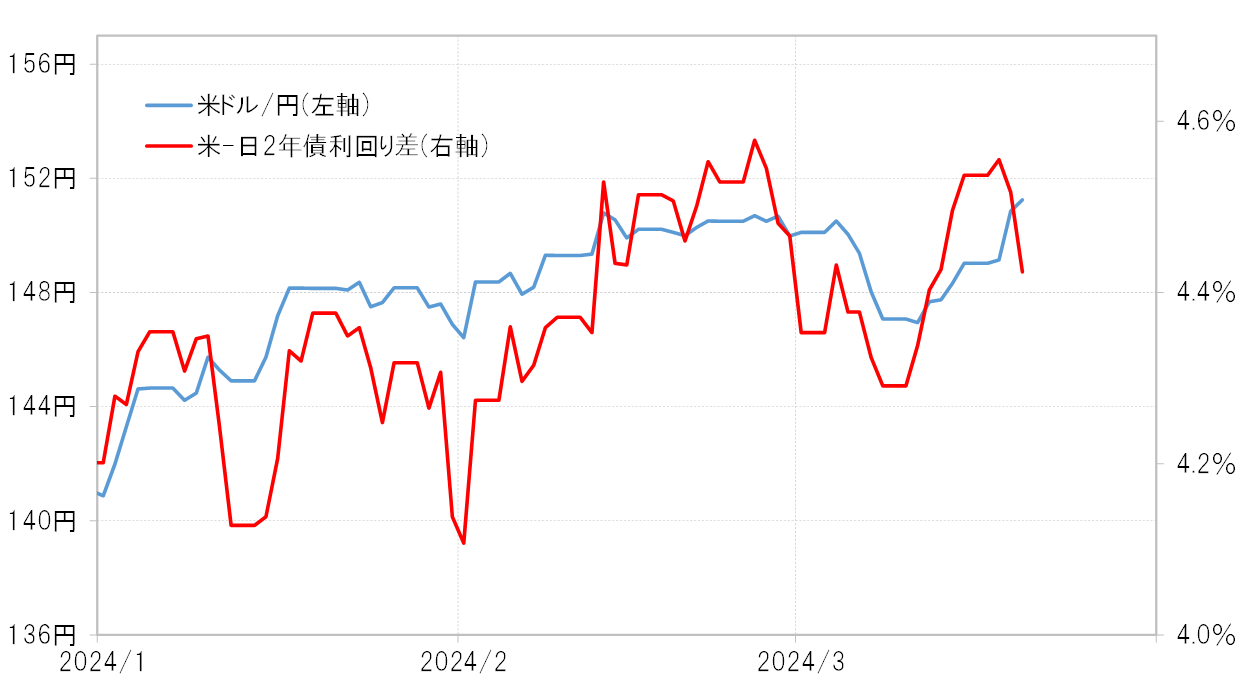

日米の金融政策を反映する2年債利回り差は、今週に入り米ドル優位の縮小が広がった。これは米2年債利回りが比較的大きく低下した影響が大きかった。このため、金利差と米ドル/円の動きはほぼ逆行する展開となっていた(図表1参照)。

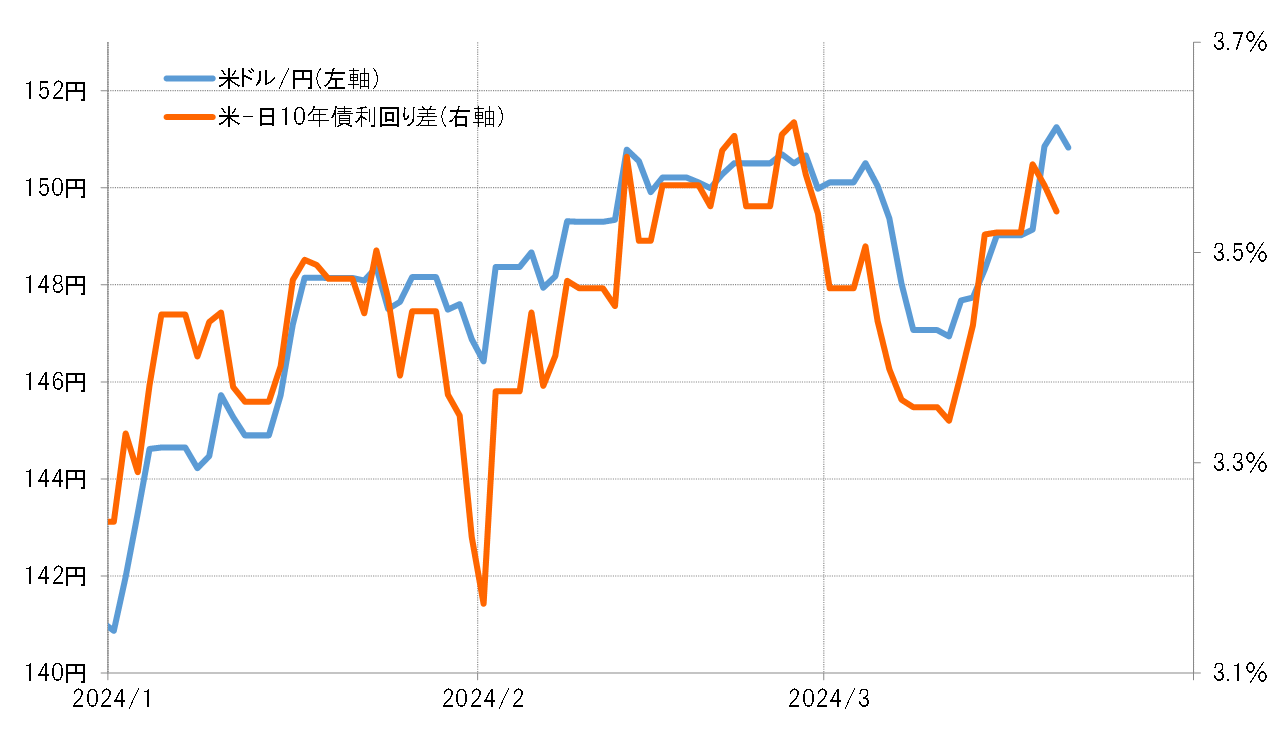

ただ、このところの米ドル/円は日米2年債利回り差より、長期金利の10年債利回り差との相関性が高い。その10年債利回り差米ドル優位は、19日の日銀会合の後に拡大に向かった。ただし、この10年債利回り差米ドル優位の拡大でも、151円を上回る米ドル高・円安を正当化できるものではなかったようだ(図表2参照)。

このように見ると、一時151.9円近くまで急ピッチで広がった米ドル高・円安は、日米の金融政策と、それを受けた日米金利の動きで説明できるということには無理があるのではないか。そうであるならば、大きく米ドル高・円安が広がった理由は何だったのだろうか。

円売りポジションが膨脹

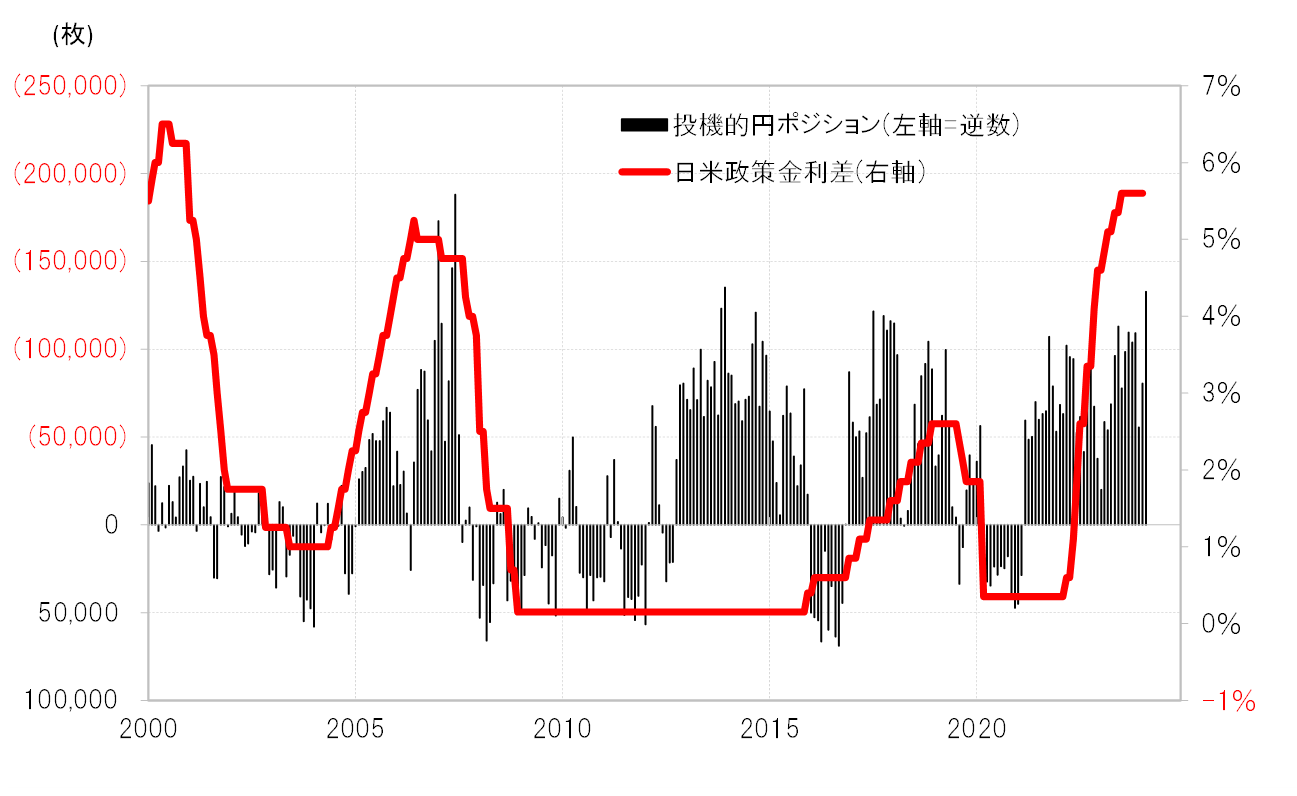

現在の日米金利差は、政策金利差で見ると5%以上もの大幅な米ドル優位となっている。これは2000年以来、約23年ぶりの記録的な幅だ。最近のレベルまで大幅な金利差米ドル優位・円劣位となっていたのが2006~2007年にもあったが、当時の投機筋の円売りポジションは空前規模で拡大した(図表3参照)。

大幅な金利差円劣位の中では、当然円売りが有利だろう。実際に、最近と同じレベルまで記録的に大幅な金利差円劣位となっていた2007年は空前規模の円売り拡大となっていた。以上からすると、日銀会合後大きく米ドル高・円安の動きが広がったのは、日銀の金融政策とは基本的に関係なく、記録的に大幅な金利差円劣位を拠り所とした円売りが、日銀会合という注目イベントを確認して急拡大したということだったのではないか。

一時的な円高の背景は?

米ドル/円は年初来の米ドル高値を更新し、一気に2023年の米ドル高値である151.9円に迫る米ドル高・円安となった動きだった。しかし、20日のFRBの会合、FOMC(米連邦公開市場委員会)の結果発表の後に米ドル高値更新が未遂に終わると、一転して151円割れの米ドル安・円高となった。これは、FOMCの結果が予想より「ハト派」だったためとの解説が基本だった。

今回のFOMCではメンバーの経済見通しである「ドット・チャート」が公表された。その中で年内の利下げ回数が前回の3回から2回に減るとの見方があったが、3回のまま変わらなかった。インフレ警戒姿勢を強め、利下げ回数を減らす「タカ派」姿勢への懸念が否定されたことを好感したとして、この日の米国株、そして翌日の日本株も急騰となった。その意味では、それが「米金利低下=米ドル安」の一因だったことは間違いではないだろう。

円買い材料に敏感な地合い

ただ、記録的に大幅な金利差円劣位の中だけに、有利な円売りが「行き過ぎた動き」となり、更なる米ドル買い・円売り余力が限られるようになっていたことから、米金利低下といった米ドル売り要因に過敏に反応しやすかったといった観点にも注目したい。

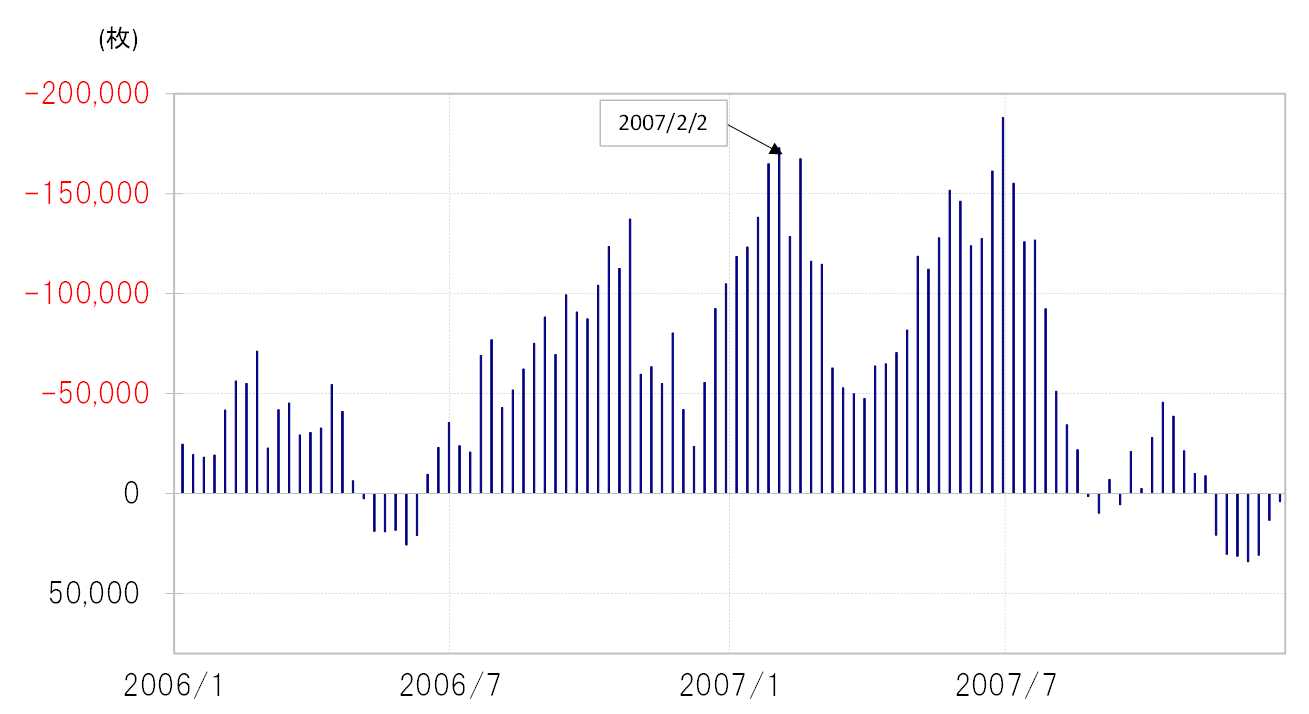

実際に似たような展開となったのが、2007年2月の日銀の利上げの後だった。当時、CFTC(米商品先物取引委員会)統計の投機筋の円売り越しは17万枚以上と、当時の最高規模に拡大していた。その背景にあったのは、日米政策金利差米ドル優位・円劣位が5%程度と大幅に拡大していたことだろう。そこで日銀利上げによる円金利上昇が起こると、円売り越しは急縮小に向かった(図表4参照)。更なる米ドル買い・円売り余力が限られるようになっていたことから、円金利上昇といった円買い材料に反応しやすかったのではないか。

以上のように見ると、今週米ドル/円が大きく変動したのは、日米金融政策以上に記録的に大幅な金利差米ドル優位・円劣位の影響が大きかったのではないか。大幅な金利差円劣位の下で有利な円売りだからこそ、注目イベントの結果を見て拡大しやすいが、一方であまりに円売りが有利なだけに、「行き過ぎた動き」となり行き詰まるリスクにも要注意ということではないか。