金利差との関係を中心に考える

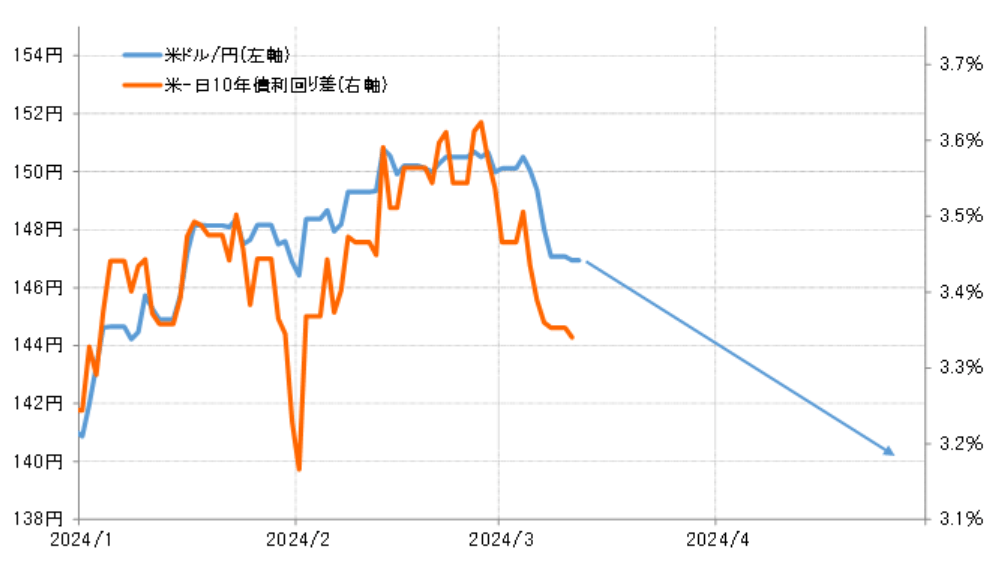

図表1は、2024年に入ってからの米ドル/円と日米10年債利回り差を重ねたもの。この関係を前提にすると、米ドル/円が140円を目指して一段と下落するためには、金利差米ドル優位が3.2%程度へ縮小に向かうことが必要という見通しになるだろう。

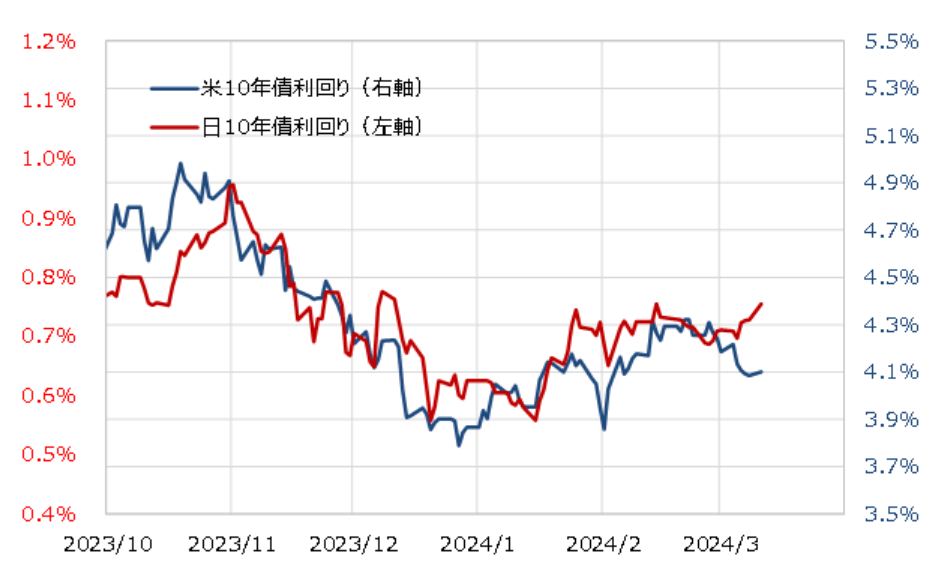

日米の10年債利回りは基本的に連動する(図表2参照)。以下の期間の相関関係を前提にすると、米10年債利回りが3.9%まで低下した場合、日本の10年債利回りも0.6%割れに向かう見通しになる。米10年債利回り3.9%から仮に日本の10年債利回りを0.6%としてそれを引くと、金利差米ドル優位は3.3%になる。これを図表1の関係にあてはめると、米ドル/円の下落は144円前後にとどまる見通しになりそうだ。

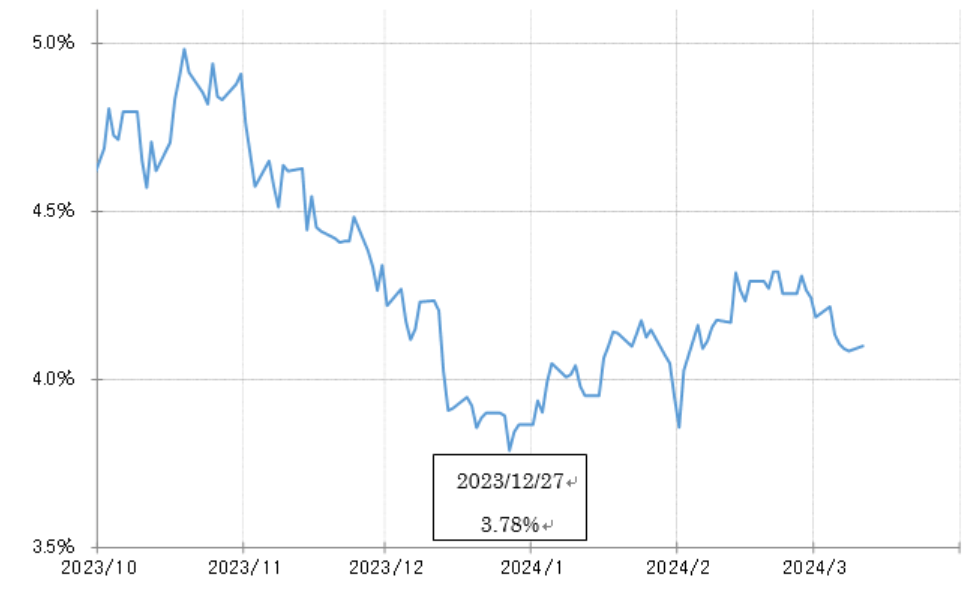

なお、この間の米10年債利回りの安値は、日足終値ベースなら2023年12月27日に記録した3.78%(図表3参照)。それに近いところまで米10年債利回りが低下すると、日本の10年債利回りも0.5%台半ばまで低下する見通しになる。米10年債利回り3.8%から日本の10年債利回りを0.55%としてそれを引くと、金利差米ドル優位は3.25%になる。

以上のように見ると、米ドル/円が140円を目指す一段安になるためには、米10年債利回りがこの間の安値更新に向かうぐらい大幅に低下することが必要になりそうだ。

2024年に入ってから米国の主要な株価指数が高値を更新し、米景気についても急減速の可能性が後退している。このような状況下で米10年債利回りが反発に転じたのは、FRB(米連邦準備制度理事会)の早期利下げが早ければ3月からということを織り込んだ動きが修正に向かったことが基本的な背景だっただろう。

そうであれば、米10年債利回りの低下が再燃し安値更新に向かうには、米国株の急落や米景気急減速見通しの浮上などによりFRB早期利下げ観測が再浮上することなどが必要と考えられる。

米景気については、足元の1~3月期の米実質GDPについて、定評の高いアトランタ連銀の経済予測モデルのGDPナウは最新の予想値を前期比年率2.5%としており、未だ急減速の兆しはない。ただし、株価はここに来て「怒涛の株高」に足踏みの兆候が出てきている。

こうした景気や株価の動向を受けて、早期利下げ観測再燃となるかが米ドル/円が一段安に向かう基本的な条件であり、逆に言えば早期利下げ観測再燃とならないようなら米ドル/円の下落は当面限られるという見通しになりそうだ。