異常な「行き過ぎ」!?=メキシコペソ高・円安

先週発表されたメキシコの2月前半CPI(消費者物価指数)が予想より弱い結果となった。これを受けて、次回(3月下旬予定)の金融政策決定会合で利下げの可能性が注目されている。

メキシコ中銀は、これまで7回連続で政策金利を据え置いてきたが、2月の金融政策決定会合後に発表された声明文の表現が修正されたことにより、市場ではデータ次第で利下げに踏み切る可能性が出てきたとの受け止め方が広がっていた。それでは、メキシコが利下げに転じた場合、記録的なメキシコペソ/円の上昇相場の流れはついに変わるのだろうか。

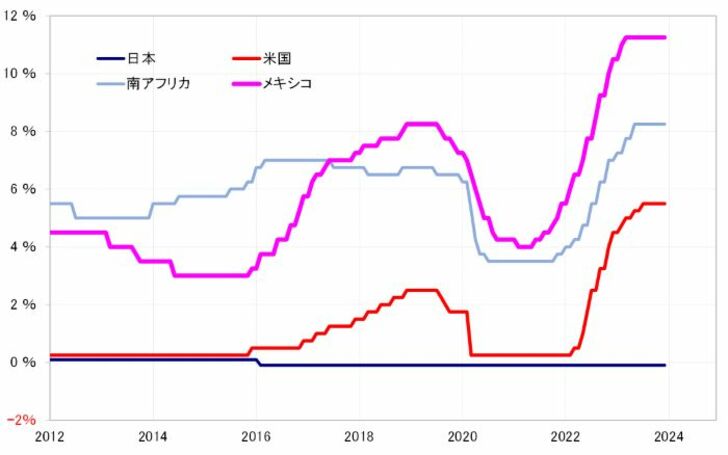

現在のメキシコの政策金利は11.25%。このため、マイナス金利政策を続けている日本との間の金利差は大幅で記録的なメキシコペソ優位となっている(図表1参照)。メキシコがこの先利下げに転換しても、絶対的に大幅な金利差メキシコペソ優位は急に大きく変わる可能性はないだろう。

日墨の金利差拡大が主因

メキシコペソ/円は、2020年3月の「コロナ・ショック」で記録した安値の4円台から、最近は9円に迫るまで約4年で倍以上に上昇した(図表2参照)。米ドル/円に例えるなら、「コロナ・ショック」後の101円から200円を大きく越えるまで上昇したということになるわけなので、いかに記録的な上昇相場だったかが分かるだろう。そして、その主因は大幅な金利差によるメキシコペソ優位と考えられた。メキシコが利下げに転換しても、そうした金利差の関係に著しい変化がないなら、メキシコペソ/円の上昇トレンドは変わらず続くのだろうか。

5年MAかい離率は4割

ただ、そうした記録的な大幅上昇により、メキシコペソ/円は空前の「上がり過ぎ」になっている可能性がある。例えば、メキシコペソ/円の過去5年の平均値である5年MA(移動平均線)からのかい離率は一時4割を大きく上回るまでに拡大し、足元でも依然として4割前後の状況が続いている(図表3参照)。

対購買力平価でも大幅高

また、日本とメキシコの消費者物価で計算した購買力平価は足元でも5円程度なので、9円近くまで上昇している実勢レートはそれを約7割も上回っている計算になる(図表4参照)。確認できる限りでは、これまで経験したことのないほどに、購買力平価よりメキシコペソ高・円安になっている。

これまで経験したことがない「異常」と言えそうなメキシコペソ高・円安をもたらした主因が大幅な金利差で、それは急に大きく変わるものではないが、メキシコの金融政策の転換が、行き過ぎたメキシコペソ高・円安が修正に向かうきっかけになる可能性には注目してみたい。