生成AI(人工知能)への需要増、米ゲーム大手の買収効果2四半期連続で2桁増収

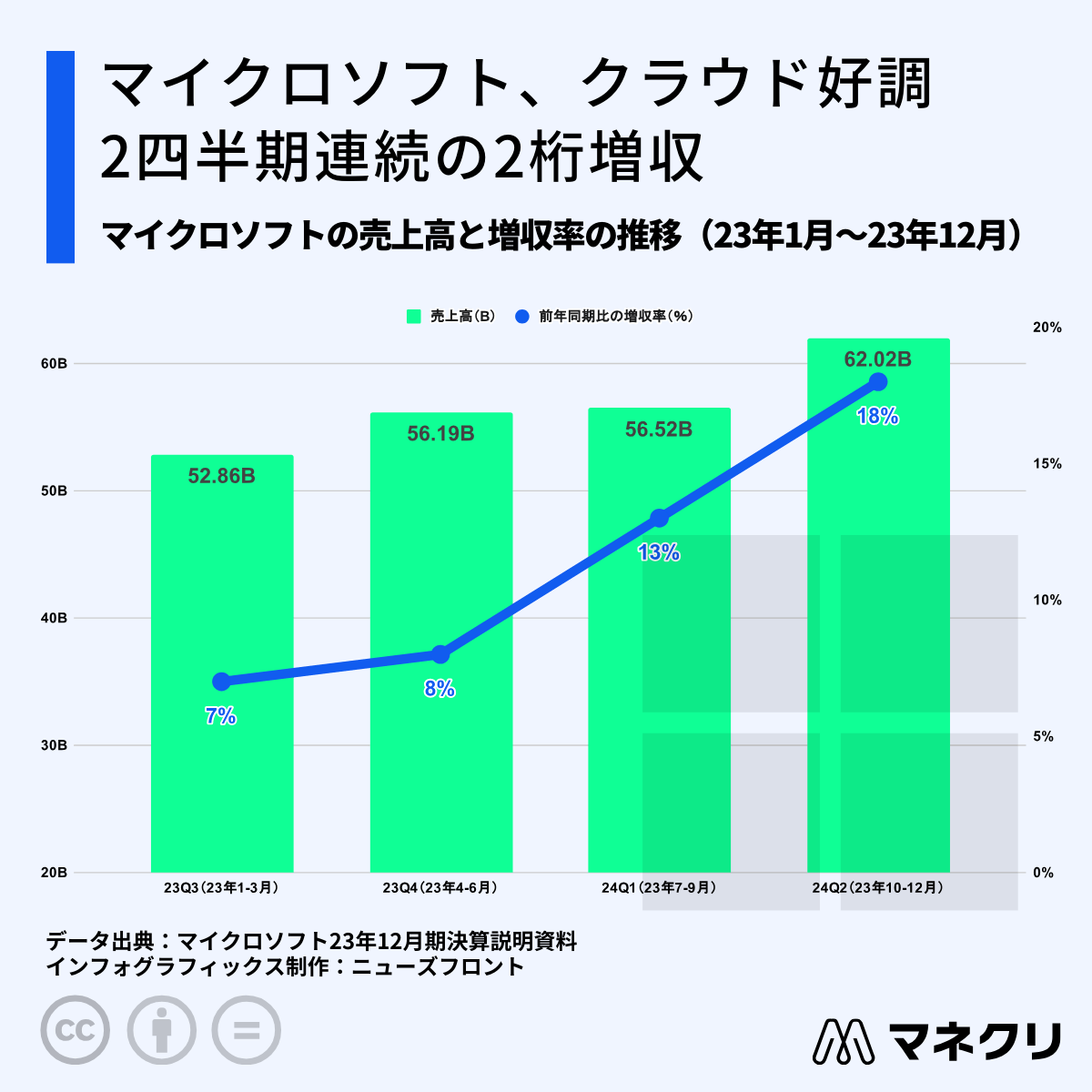

米マイクロソフト[MSFT]が1月30日に発表した2024会計年度第2四半期(2023年10-12月期)の決算は、売上高が前年同期比18%増の620億2000万ドル(約9兆1300億円)で、2四半期連続で2桁増収を達成した。生成AI(人工知能)への需要増に加え、米ゲーム大手の買収効果も表れた。

純利益は同33%増の218億7000万ドル(約3兆2200億円)で、4四半期連続の増益だった。1株利益は2.93ドル(前年同期は2.20ドル)で、市場予想を上回ったが、1月30日の米株式市場の時間外取引でマイクロソフトの株価は約1%下落した。

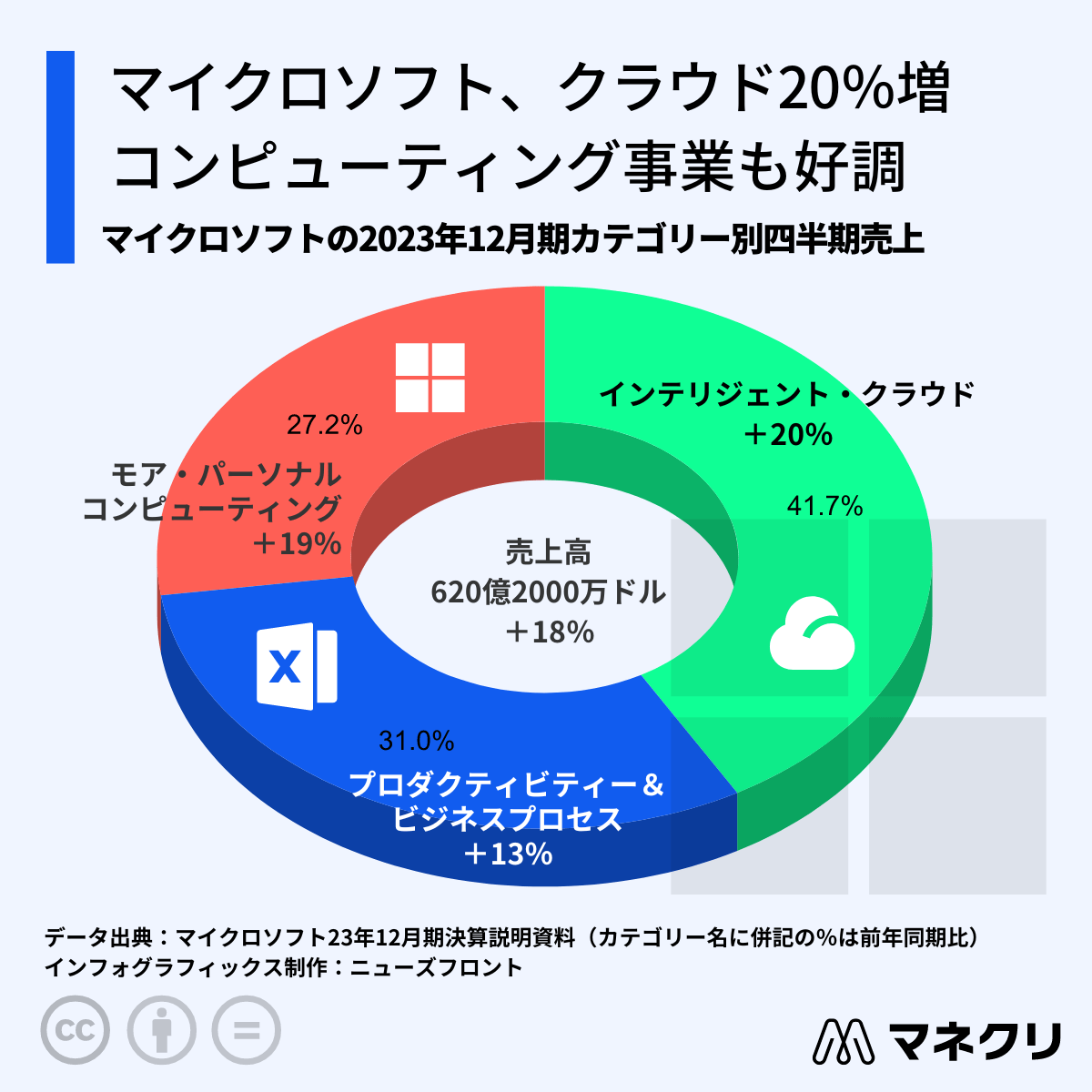

インテリジェント・クラウド20%増収

売上高を事業部門別に見ると、全体の4割強を占める主力「インテリジェント・クラウド」部門は同20%増の258億8000万ドル(約3兆8100億円)。クラウド基盤「Azure(アジュール)」の売上高は同30%増だった。

米ウォール・ストリート・ジャーナル(WSJ)によるとAzureの増収率は市場予想の27%を上回った。背景には米オープンAIとの提携の一環として注力してきたクラウドAIサービスへの需要の高まりがある。マイクロソフトによると、クラウド部門の増収率の6ポイント分はAI需要によるものだった。この貢献度は前四半期の2倍に当たるという。

「Office」や「Dynamics」など、売上高全体の3割強を占める「プロダクティビティー&ビジネスプロセス」部門の売上高は、同13%増の192億4900万ドル(約2兆8300億円)だった。企業向けの業務ソフトをまとめた「Office 365 Commercial」は17%の増収だった。

マイクロソフトは業務ソフト群などで利用可能なAI支援機能「Copilot(コパイロット)」を提供し、収益化につなげる戦略を打ち出している。2024年1月には、業務ソフト群「Microsoft 365」で利用可能なCopilotのサービス料金を明らかにした。個人向けの上位プランを月20ドル(約2,900円)、法人向けを30ドル(約4,400円)で提供している。

ビデオゲーム事業61%増収

パソコン基本ソフト(OS)の「Windows」などを含む「モア・パーソナル・コンピューティング」部門の売上高は、同19%増の168億9100万ドル(約2兆4900億円)。パソコンメーカー向けWindowsの売上高は同11%増加したものの、タブレット端末「Surface(サーフェス)」などのデバイス事業の売上高は9%減少した。検索およびニュース広告は同 8%増加した。

一方、ビデオゲーム事業(コンテンツとサービス)の売上高は同61%増加した。2023年10月に買収した米ゲーム大手アクティビジョン・ブリザードの買収効果が表れた。アクティビジョン事業はビデオゲーム事業の増収率を55ポイント押し上げた。

パソコンへのAI機能の統合で、買い替え需要のけん引役に

一方、2023年の世界パソコン出荷台数は2億5180万台にとどまったようだ。米調査会社IDCの推計によると、2023年の出荷台数は前年と比較し13.8%減少した。2022年の出荷台数が前年比16.6%減だったためで、2年連続の2桁減少である。この落ち込みは前例のない傾向と言えるが、今後の市場回復に寄与するともみられている。「短期的な課題はあるものの、様々な要因が好転し、2024年以降回復する」(IDC)という。パソコンへのAI機能の統合(AIパソコン)が、買い替え需要のけん引役になるとみられる。

(1ドル=147.24円で換算)