声明文では、緩和的な金融スタンス維持

日本銀行は本日1月23日に政策委員会・金融政策決定会合を実施し、「長短金利操作付き量的・質的金融緩和」と呼ばれる現在の金融政策運営を維持しました。ETF等の資産買入れ方針にも変更は有りません。また、「必要があれば、躊躇なく追加的な金融緩和措置を講じる」とするフォワードガイダンスは今回も残りました。

市場で予想された今後の政策修正に向けた地ならしは声明文からは窺えませんでした。また2012年12月に導入された「貸出増加を支援するための資金供給」は期限が1年間延長されておりますが、緩和的な金融スタンス維持が反映されているとも見られます。

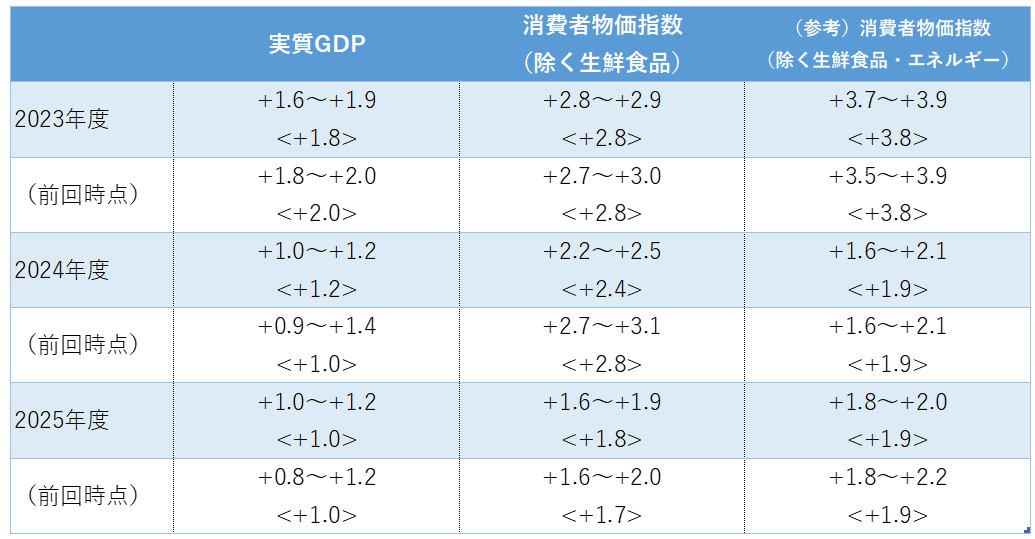

「経済・物価情勢の展望」(展望レポート):物価見通しが実現する確度について、「引き続き、少しずつ高まっている」

今回は年4回示される「経済・物価情勢の展望」(展望レポート)も公表されました。成長率は2023年度が幾分下振れ、2024年度が幾分上振れです。消費者物価(除く生鮮食品)は2024年度が原油価格下落の影響を主因に下振れとなりました。

「経済・物価情勢の展望」(展望レポート)の主なポイントと物価見通しが実現する確度

・日本経済の先行きは緩やかな回復を続けるとみられる

・物価の基調的な上昇率は見通し終盤にかけて「物価安定の目標」に向けて徐々に高まる

・経済・物価のいずれの見通しもリスクバランスは概ね上下にバランスしている

・賃金と物価の好循環が強まっていくか注視が重要、等が挙げられました。

そしてこれまで植田総裁のコメントとしてのみであった物価見通しが実現する確度について、「引き続き、少しずつ高まっている」と展望レポート上に文章で示されました。政策変更へ距離が縮まっているとも捉えられます。

日銀金融政策決定会合を受けたマーケット、株式市場は後場から売り優勢の展開

声明文発表直後の市場は円安・金利低下反応も為替はすぐに切り返す振れの大きい展開となり、株式市場も後場から売り優勢の展開となりました。一方記者会見が始まると円高、金利上昇の動きが見られました。

会見では、正常化に向け前向きな姿勢

記者会見では上述の「確度の高まり」についての質問が相次ぎました。今後の金融政策について言質を取らせない語り口ながら、2023年同時期よりも早めの賃上げの動きがみられる中で賃金から物価への波及が少しずつ広まり、物価見通しに沿った実体経済の動きについて自信を深めている印象です。

「この先、賃金と物価の好循環をさらに確認することができれば」と前置きはありましたが、「マイナス金利含め金融緩和策の継続の是非を検討していくことになる」と正常化に前向きな姿勢を明確に示しました。一方で極めて緩和的な環境は続ける意思を示すなど、利上げサイクル入りまでは否定的でした。

短期的な円高圧力も想定されるが、為替は米金利が主要な変動要因

次回以降の日銀金融政策決定会合でのマイナス金利解除の期待が高まりました。特に新たな展望レポートが示される4月は春季労使交渉や日銀短観等多くの情報が加わります。思惑と共に短期的な円高圧力が想定されますが、正常化を「だいぶ先の話」とするなど引き続き慎重でその後の一手が見えないことも確かであり、春先以降の為替は再び米金利が主要な変動要因となりそうです。