米金利、米国株との関係を再点検

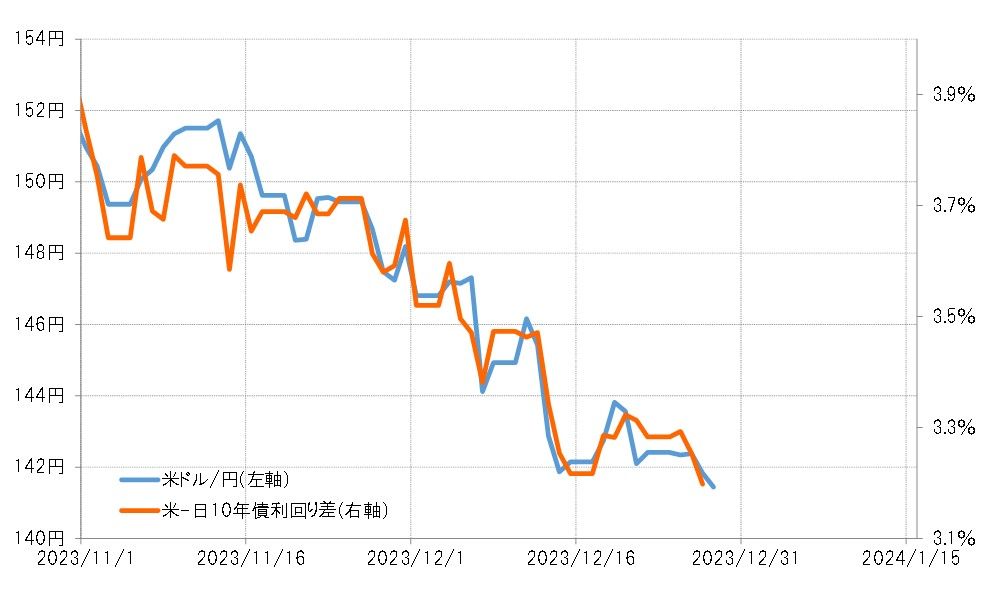

米ドル/円は12月27日以降142円を大きく割れるところとなった。この動きは、日米10年債利回り差にほぼ沿ったもの(図表1参照)で、ここまでの米ドル/円の下落は、米金利低下に伴う日米金利差米ドル優位縮小を受けた面が大きいと言えそうだ。では、年末年始に米金利が一段と低下し、米ドル/円の下落が一段と広がることになるだろうか。

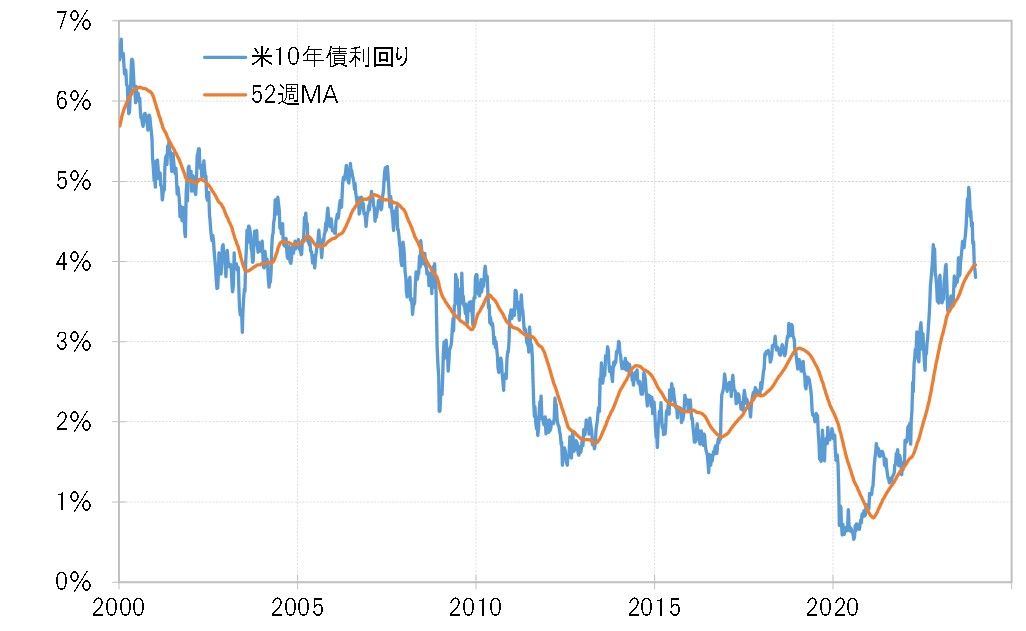

米10年債利回りは、足元で3.95%程度の52週MA(移動平均線)を先週までに2週連続で下回った(図表2参照)。経験的には、米金利上昇トレンドが続く中での一時的な金利低下に過ぎない場合は、52週MAを大きく、長く下回らない程度にとどまる。逆に言えば、52週MAを大きく、長く下回る場合は、継続的な金利低下、つまり金利低下トレンドに転換した可能性が高くなる。

少し気になるのは、米景気に急悪化の「証拠」が未だ確認されていないということ。米7~9月期実質GDPは前期比年率5%近い異例の高成長となり、さすがにそこから景気は減速していると見られている。ただ、定評の高い経済予測モデルのアトランタ連銀、GDPナウが12月22日に更新した10~12月期の実質GDP予想値は2.3%で、これを参考にすると景気の「急悪化」というほどではなさそうだ。こうした中で、米10年債利回りが52週MAを大きく、長く下回る動きとなるだろうか。

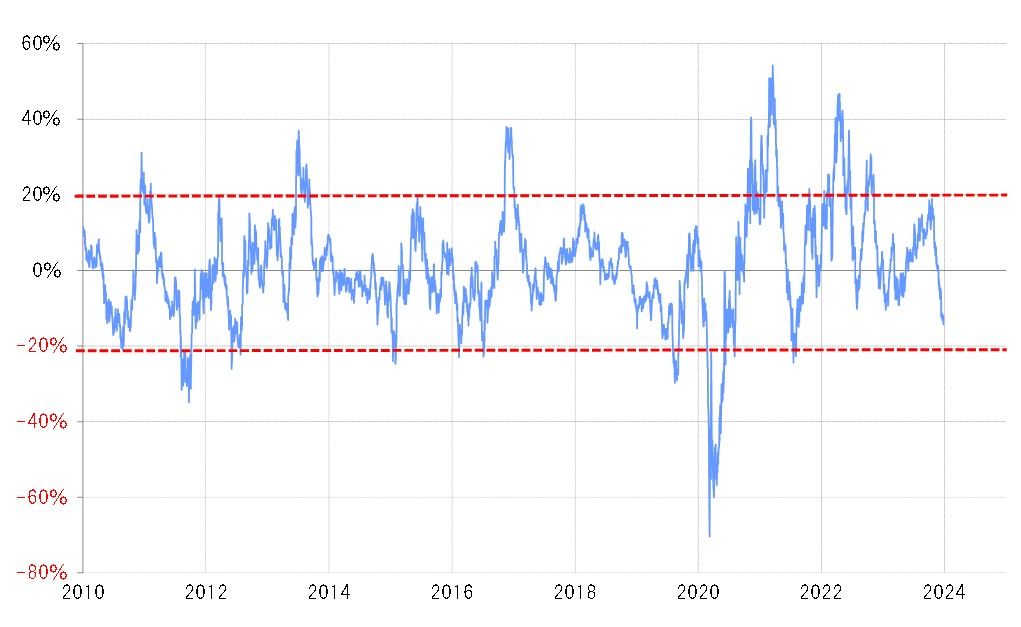

また、米10年債利回りの90日MAかい離率はマイナス20%近くに拡大してきた(図表3参照)。これは、経験的には米金利の短期的な「下がり過ぎ」懸念が強くなってきた可能性を示している。

1月の米景気指標の影響を注視

年明け早々に予定されている雇用統計など1月の米景気指標の結果は、先行き米景気後退、リセッションに向かうという景気急悪化の明確な「証拠」が確認できるのか、また、米金利が一段と短期的な「下がり過ぎ」拡大に向かうか、逆にその反動が入るのかという意味で大きく影響する可能性がありそうだ。

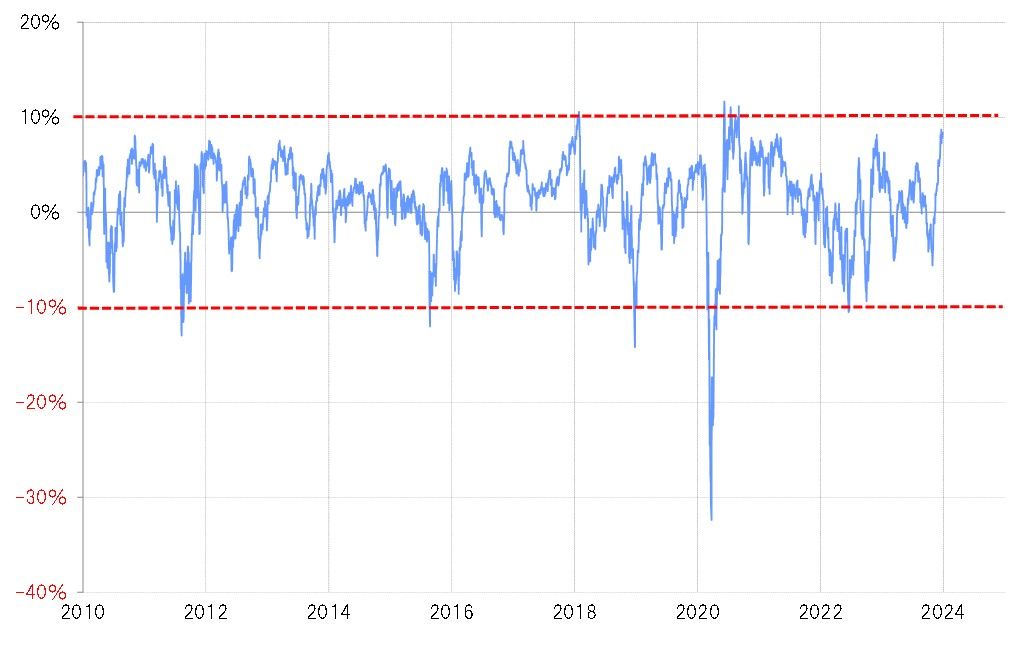

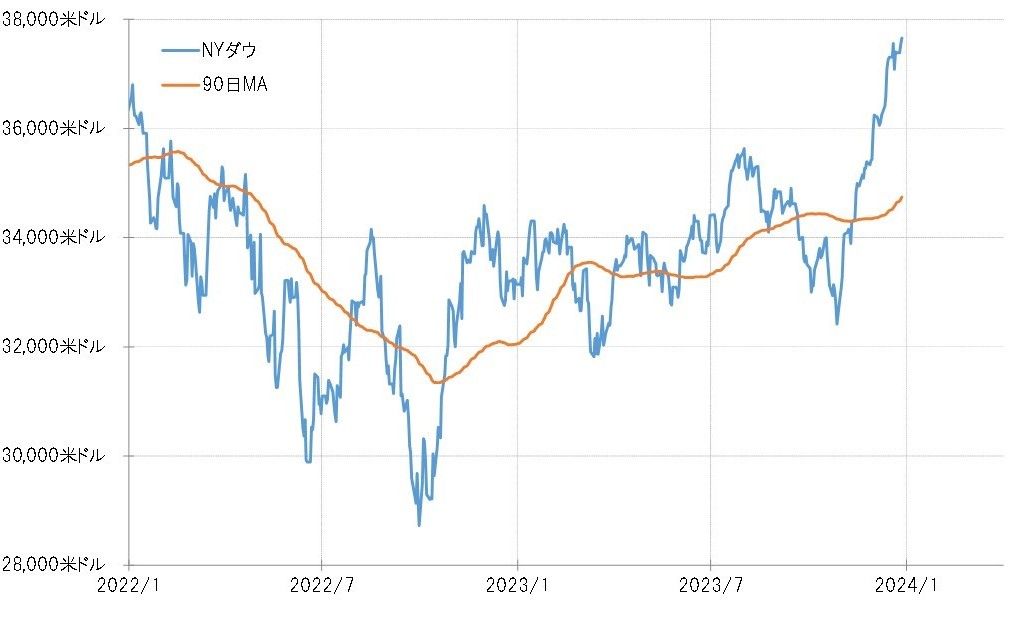

米国株、NYダウなどは高値更新が続いているが、さすがに短期的な「上がり過ぎ」が懸念されてきたようだ。NYダウの90日MAかい離率は、短期的な「上がり過ぎ」懸念の目安であるプラス10%近くまで拡大してきた(図表4参照)。これを見ると、近いうちに「上がり過ぎ」の反動で株安に向かう可能性はあるのではないか。

90日MAかい離率がプラス10%前後で拡大が一巡した場合は、経験的には「上がり過ぎ」の反動によりNYダウは90日MA割れまで下落することが多かった。今回も、「上がり過ぎ」修正でNYダウが90日MA割れに向かうなら、10%程度の株安が展開する見通しになる(図表5参照)。

株高が続く中での「米金利低下=米ドル下落」と異なり、株安が展開するようなら、イメージも変わる可能性があるのではないか。その意味では、米国株の短期的な「上がり過ぎ」修正がいつから広がるのかも、今後の「米金利低下=米ドル下落」のシナリオを考える上で1つの鍵になるのではないだろうか。

以上をまとめると、年末年始の米ドル/円は米金利や米国株の動向をにらみながら米ドル下値波乱含みという予想になるのではないか。140円を割れると米ドル下落は加速しそうだが、米金利の反発で米ドル高への揺り戻しが入る可能性もありそうだ。1月第1週までの米ドル/円は138~143円のレンジで予想する。