円の「売られ過ぎ」

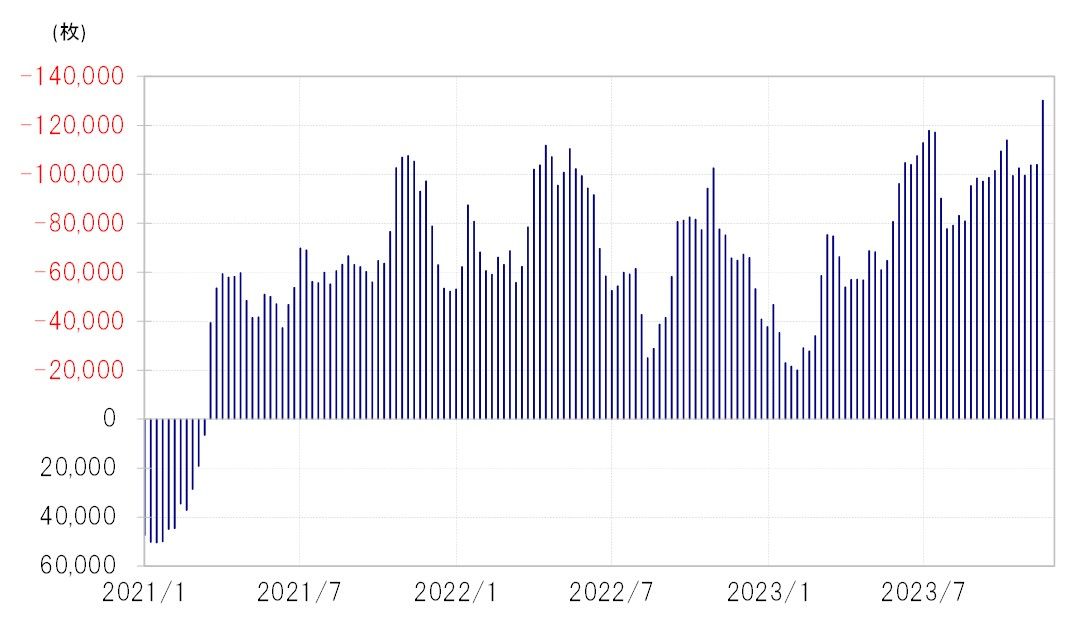

CFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、先週にかけて売り越し(米ドル買い越し)が大きく拡大し、13万枚以上となった。これは、少なくとも今回の米ドル高・円安トレンドが展開している2021年以降では最大だ(図表1参照)。

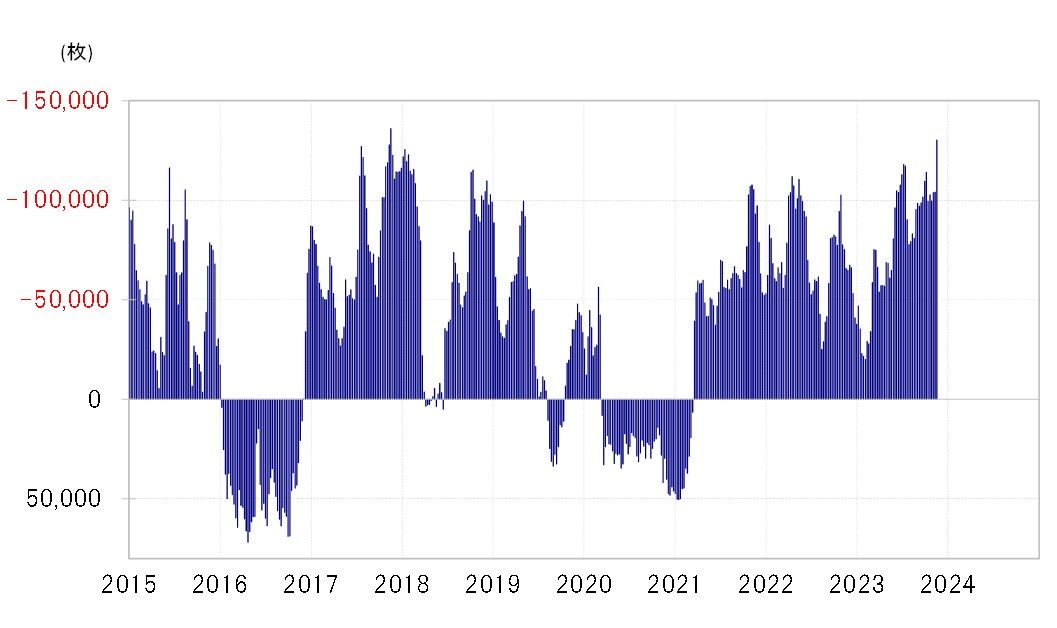

このデータで円売り越しが13万枚以上を記録したのは2013年以来、約10年ぶりのこと(図表2参照)。これを見ると、2年連続で150円を越えるといった米ドル高・円安が繰り返される中で、円安見通しを前提とした取引、つまり円売りへの安心感が投機的な円売りを一段と拡大させている可能性も考えられる。

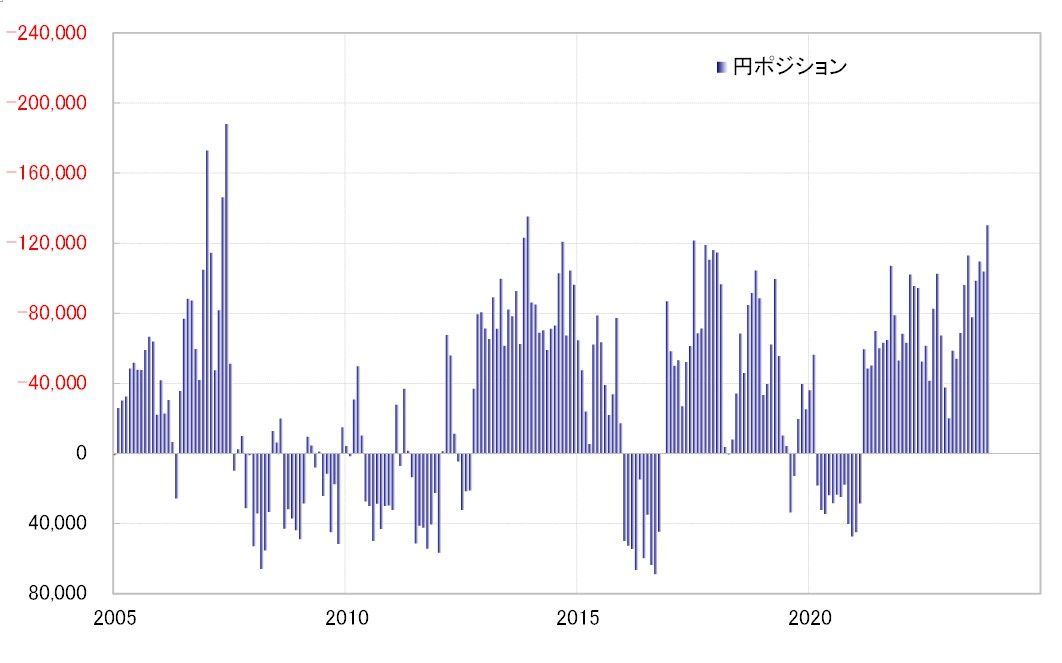

このCFTC統計で確認できる円売り越し(米ドル買い越し)のピークは2007年で、18万枚程度まで拡大した(図表3参照)。当時はサブプライム・ショック、リーマン・ショックなどの以前、つまり典型的なリスクオン局面だった。そうした中での円売り拡大は、低金利で安く調達できる円資金を売って、相対的に高い利回り先に投資するという「円キャリー」取引の全盛期とされた。

最近にかけての円売り拡大についても、相対的に低金利の円の影響が大きいという指摘はかねてからあった。その意味では、最近も実態的には「円キャリー」再燃のようになっている可能性も少し気になるところかもしれない。

低利で安く調達できる円資金を借りて、それを売ってより高い利回り先に投資するという「円キャリー」取引の大前提はリスクオン、円安などの局面だった。2007年にかけて全盛期となったが、次第にサブプライム・ショック、リーマン・ショックといった究極のリスクオフ局面が続く中で、この米ドル買い・円売りというキャリー取引のポジションも修正を余儀なくされ、急激な円高が起こった。

「円キャリー」取引は、リスクを選好するリスクオン局面で拡大するのが基本だ。最近におけるリスクオンは、「強すぎる米景気」に主導されたものだっただろう。ただ、そんな「強すぎる米景気」にも変化の兆しが出てきた。そうであれば、「円キャリー」の修正、つまり円の買い戻しにも注意が必要になってくるのではないか。