「金融政策の方向性の違い」が変わらぬ中、円は急騰した

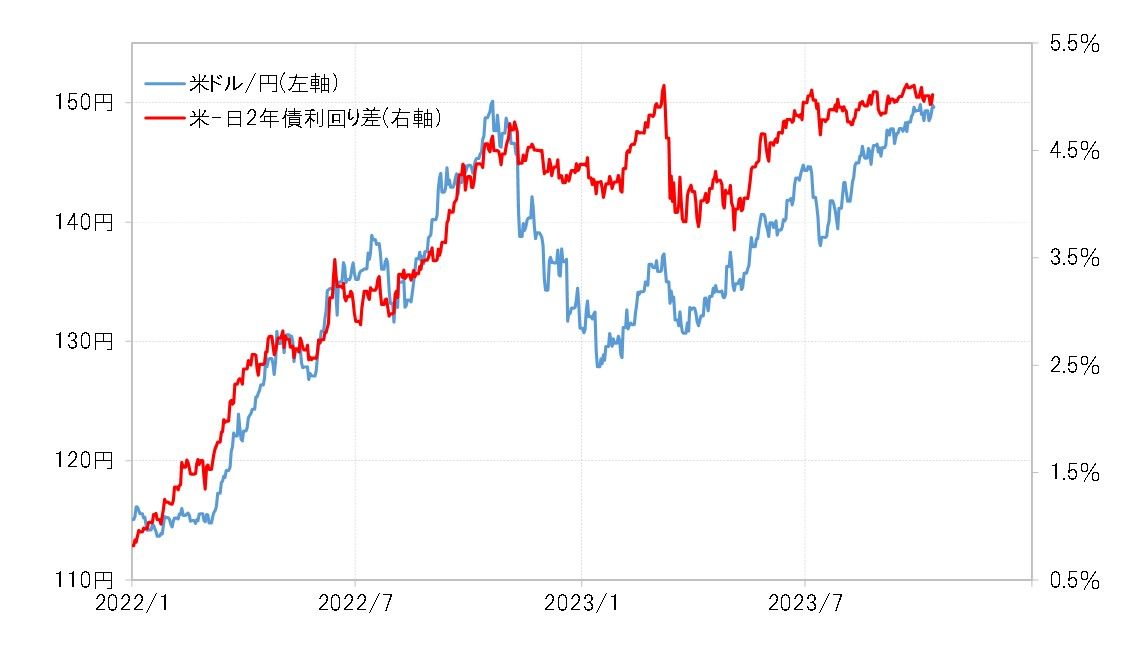

約32年ぶりに150円を越えるまで続いた米ドル高・円安は、結果的には2022年10月21日の151円で一段落となった。興味深いのは、米ドル高・円安をもたらしたのは米国のインフレ対策の大幅利上げであり、一方で日銀はそれと反対に金融緩和を続けているという日米の金融政策の方向性の違いとされていた。結果その点に変化がない中で米ドル安・円高への急転換が起こったということではないか。

その後、一時127円まで米ドル安・円高となったものの、最近にかけて再び150円まで米ドル高・円安に戻す中、この状況をもたらしているのはやはり日米の金融政策の方向性の違いといった説明が多いようだ。

この1年で米国は利上げを続け、一方日銀は基本的に金融緩和を継続した。その意味では、日米の金融政策の方向性の違いは続いたが、その中で、一時的とは言え127円まで米ドル安・円高が起こったのはなぜか。

時間を2022年11月に戻そう。注目されたのは、「CPIショック」を受けた米ドル急落は、日米金利差から説明できる範囲を大きく超えて広がったということだ(図表1参照)。では、なぜそんなことが起こったのか。

きっかけ待ちだった「行き過ぎた米ドル買いポジション」の逆流

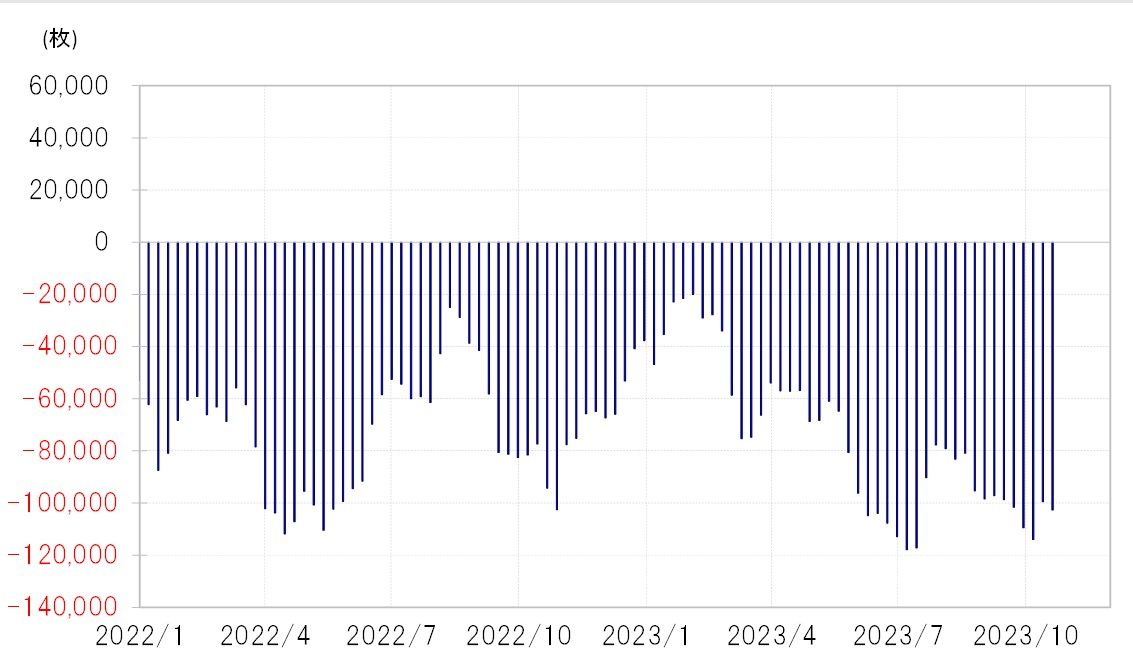

当時の米ドル急落を説明できそうなのは、行き過ぎた米ドル買い・円売りポジションの逆流だ。CFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、2022年11月以降、円の大幅な売り越し(米ドル買い越し)が急縮小に向かっていた(図表2参照)。

投機筋は、上がる機会があると判断したら買い、逆に下がる可能性がありそうなら売る。その大きな目安は米金利、そして金利差だっただろう。米ドルは、そんな金利差の変化以上に、2022年11月「CPIショック」で急落した。そしてそれは、日本の投資家からすると、年末を控えて確定申告など損益の確定が迫られるタイミングでもあった。

そうしたタイミングで起こった米ドル/円のレンジ下放れといった下落リスクは、記録的な米ドル高に乗じて大量の米ドル買いポジションを抱えた投資家からすると、焦りの感覚になったのではないか。そうなると、米金利は絶対的に米ドルの価値を保証するものではないため、投資家からすると、年末前にいかに高いところで米ドルを売るかが最大の焦点になった可能性がありそうだ。

年末が近づく中、1年前の「反転劇」を頭に置く

さて、最近も米利上げ、日本の金融緩和といった金融政策の方向性の違いに大きな変化はない。ただその点が不変の中でも、1年前には約25円もの大幅な米ドル安・円高への動きが起こった。それは、行き過ぎた米ドル買い・円売りポジションの逆流が、年末に近づくタイミングで加速した影響が大きかったのではないか。

足元でも、1年前のように米ドル買い・円売りに大きく傾斜している可能性がありそうだ。その意味では、日米の金融政策の動向とは別に、年末が近づくタイミングで、そんな米ドル買い・円売りポジションの手仕舞いに伴う米ドル売り・円買いの影響も要注意ではないか。