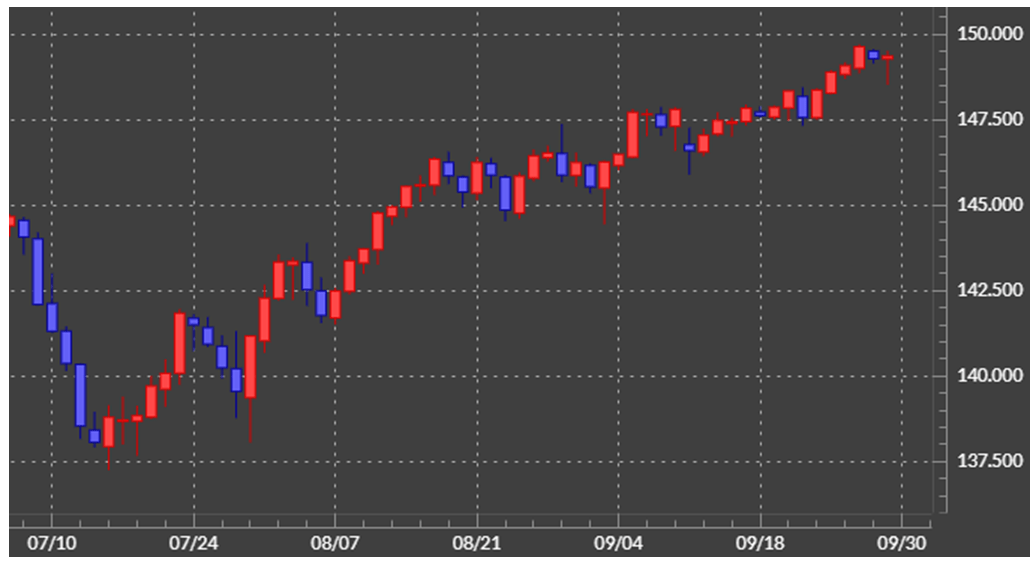

先月の振り返り=米ドル高値更新で150円に肉迫

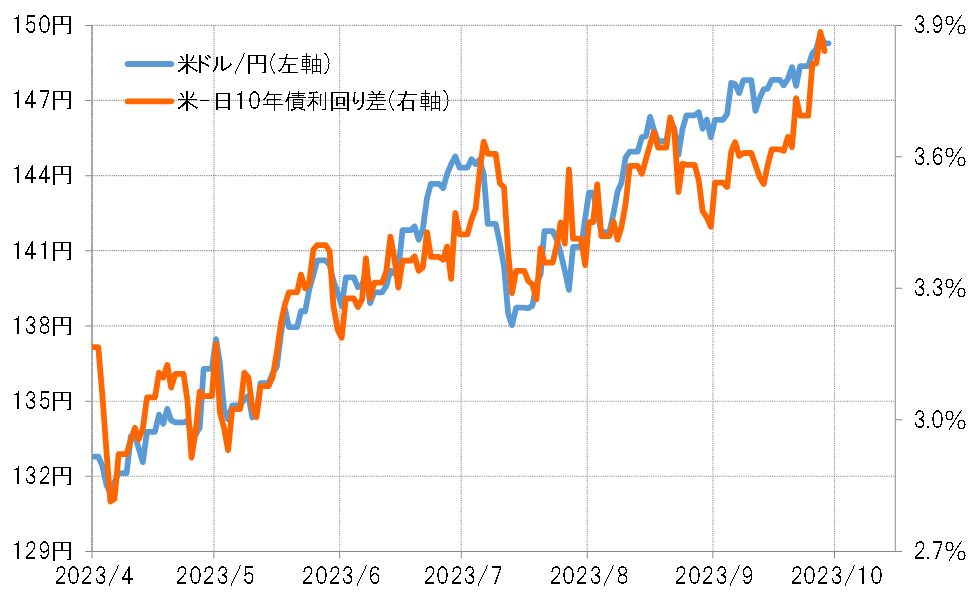

9月の米ドル/円は上昇傾向が続いて高値を更新し、150円の大台に迫る動きとなりました(図表1参照)。このような米ドル/円の上昇は、米金利上昇を受けた日米金利差米ドル優位拡大で、基本的に正当化されたようでした(図表2参照)。

「米金利上昇=米ドル高・円安」は限界圏に達した可能性

米金利は長期金利の指標である10年債利回りが、2007年以来となる4.6%以上に上昇しました。これは、一時は景気後退への転落すら懸念されたところから一変。足元の米景気はむしろ過熱が警戒されるようになったことが大きかったと考えられます。

足元、7~9月期の米GDP成長率(前期比年率)について、定評ある予測モデルのアトランタ連銀「GDPナウ」は、9月29日更新の最新予想で4.9%としました。「成熟した先進国」である米国の四半期GDP成長率が5%前後といった「新興国並み」の結果になる可能性が浮上した中で、予想以上の米金利上昇が起こり、それが米ドル高を一段と後押ししたということではないでしょうか。

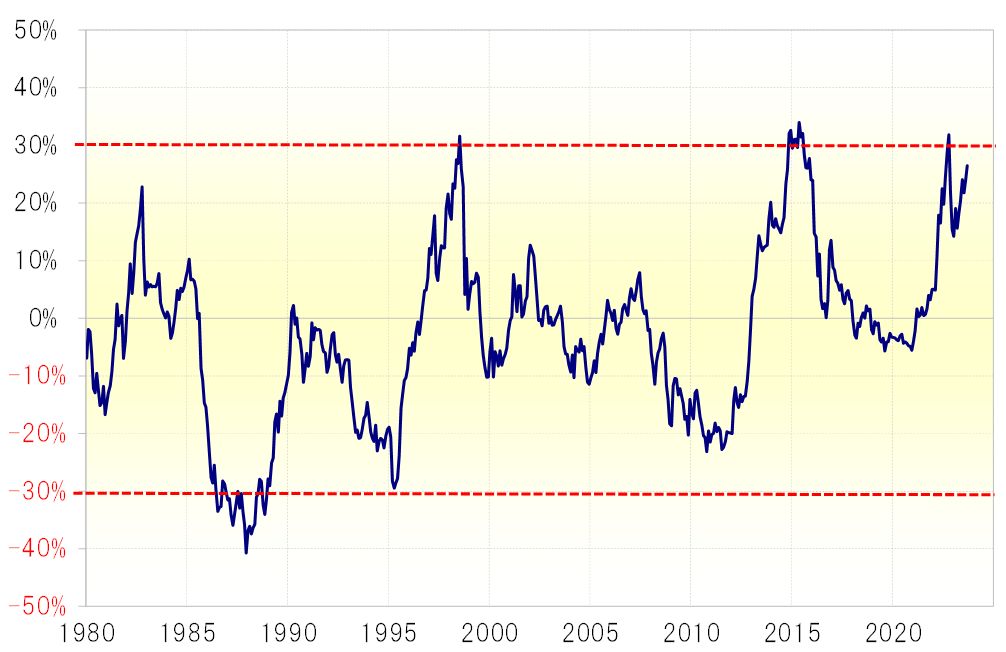

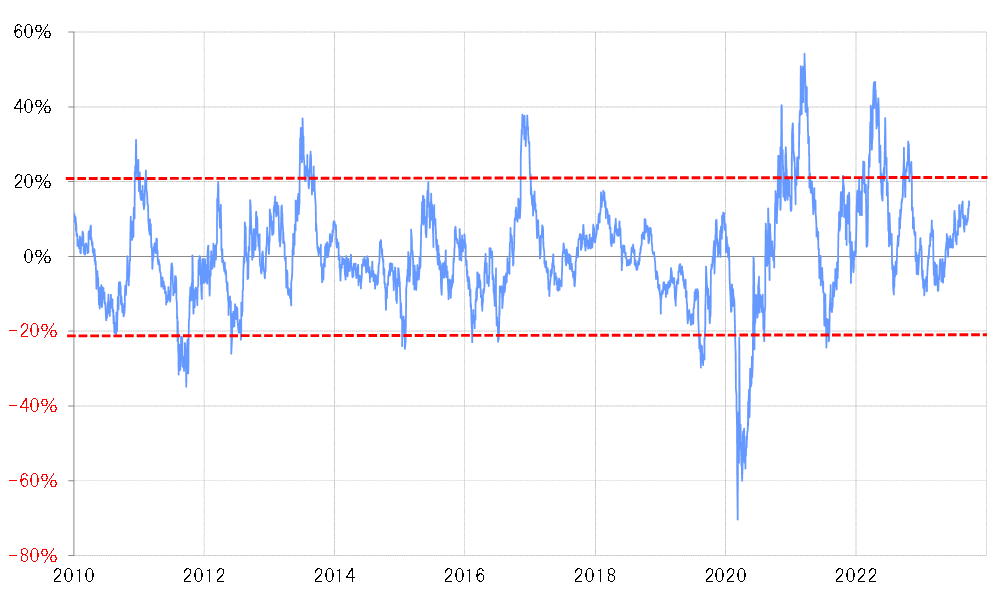

ただし、そうした中での米ドル高・円安も、中長期的な循環としては限界圏に達した可能性が高そうです。米ドル/円は、過去5年の平均値である5年MA(移動平均線)を最大でも3割上回ると上昇トレンド終了となるのがこれまでの基本でした(図表3参照)。要するに、5年MAを3割上回ったところは、米ドル/円上昇トレンドの限界圏というのが、経験則の示すところだったのです。

9月に、一時150円に急接近となった米ドル/円の上昇は、5年MAを3割近く上回るものでした。その意味では、米ドル/円の上昇トレンドは、すでに「限界圏」に達しつつある可能性も考えられます。

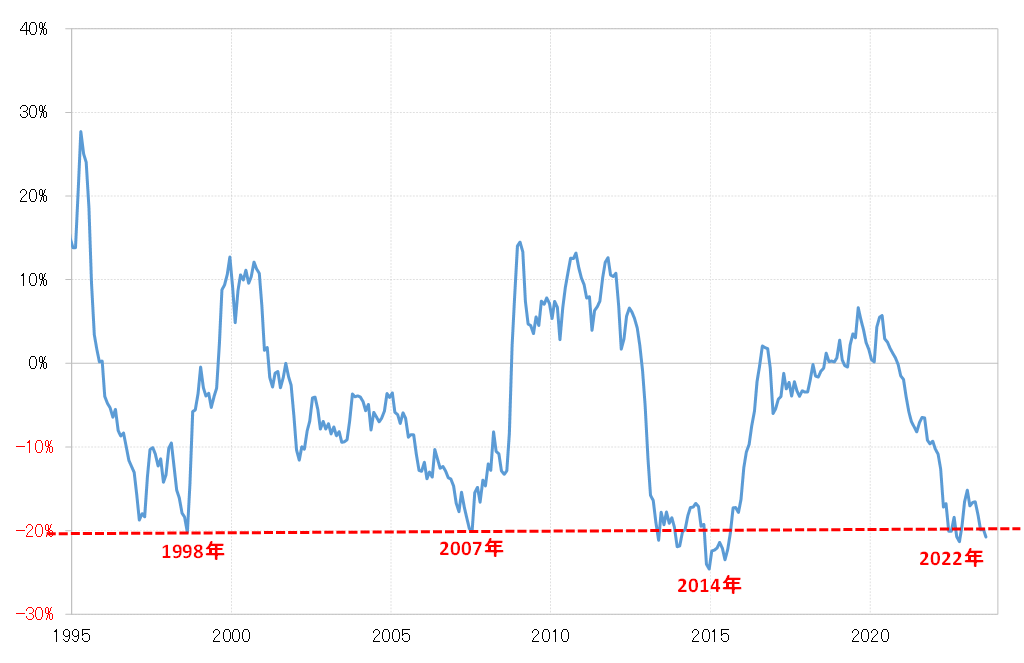

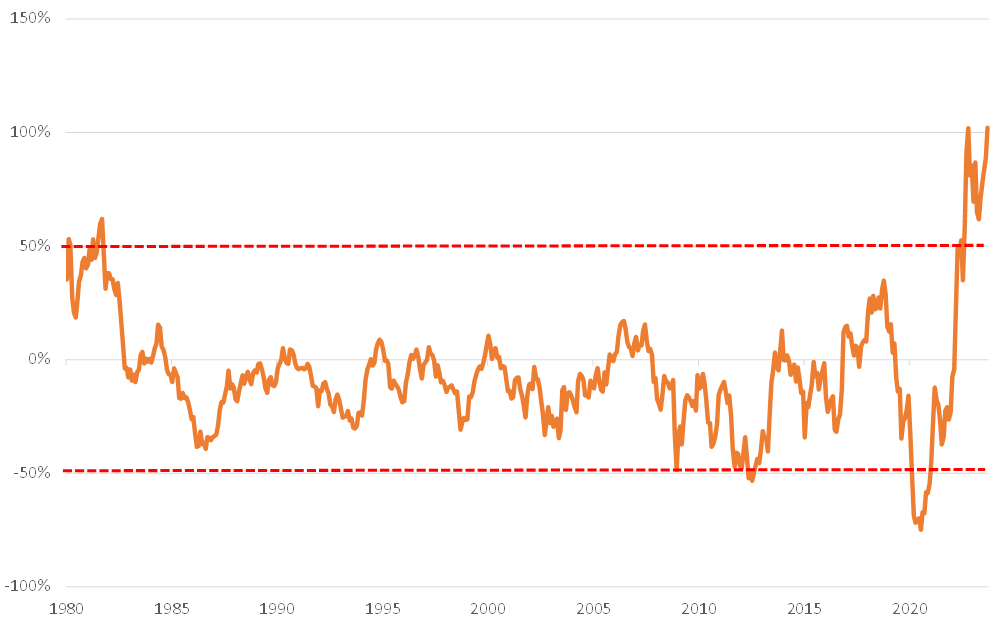

この点は、円の総合力の指標である実質実効レートと5年MAとの関係でも、同じような結論に達するところとなりそうです。円の実質実効レートは、5年MAを2割下回ると下落(円安)が一巡するといったパターンがあったのですが、8月の実質実効レートは5年MAを2割以上下回りました(図表4参照)。

以上のことから、円安トレンドは循環的な限界圏に達している可能性があるものの、パウエルFRB(米連邦準備制度理事会)議長が、9月FOMC(米連邦公開市場委員会)後の記者会見で「米経済は予想以上に強い」と語ったように、予想以上に強い米景気が予想以上の米金利上昇をもたらす中で、米ドル高・円安転換の「きっかけ」が得られなかったのが9月だったのではないでしょうか。

今月の注目点=米金利上昇続くか、「不吉の10月」アノマリーにも要注意

以上を踏まえると、円安が経験的な限界圏に達している中で、米金利上昇を受けた米ドル高・円安が続くかどうかが10月の最大の焦点となるでしょう。これまで見てきたように、予想以上に強い可能性の米景気が、ここまで予想以上の米金利上昇をもたらしたと考えられますが、それはさらに米金利上昇が続くことを意味するものではありません。では、米金利上昇はまだ続くのでしょうか。

9月は「予想以上に強い米景気」の中、金利上昇終了・金利低下への「きっかけ」つかめず

米10年債利回りの90日MAかい離率を見ると、同かい離率がプラス20%以上拡大すると短期的な「上がり過ぎ」懸念が強まりますが、足元ではまだそこまでには至っていません。このことから、米景気指標の結果などを受けて、米10年債利回りが短期的な「上がり過ぎ」拡大に向かう可能性は残っているようです(図表5参照)。

ただし、米10年債利回りの5年MAかい離率はプラス100%まで拡大し、中長期的には異例の「上がり過ぎ」の可能性がありそうです(図表6参照)。要するに、米10年債利回りの上昇トレンドは、循環的にはいつ終ってもおかしくない状況が続いているものの、足元ではこれまで見てきたように「予想以上に強い米景気」を示す結果が続く中、金利上昇終了、低下への転換の「きっかけ」がつかめずに来たということではないでしょうか。

「記憶に残る株価暴落が多い」10月は米ドル高・円安が転換のきっかけをつかめるか

では、10月はどうでしょうか。米金利上昇トレンドは限界圏に達しながら、まだ転換の「きっかけ」がつかめない状況が続くのでしょうか。10月のアノマリー、要するに季節性からすると米金利が低下へ転換する「きっかけ」は十分あるでしょう。10月は経験的に「記憶に残る株価暴落が多い」タイミングということがあるためです。

10月の「暴落相場」の代表は、1987年10月、NY発世界同時株暴落「ブラックマンデー」でしょう。そして大昔、世界恐慌のトリガーになった「暗黒の木曜日」の株暴落もやはり10月に起こりました。さらに、2008年「リーマン・ショック」の最大の暴落相場が起こったのも10月。株ではなく米ドル/円の記録的暴落として知られる、1998年にたった3日間で米ドル/円が30円近くの大暴落となったのもやはり10月だったのです。

今回も、米国では自動車業界のストライキなど、米景気へのネガティブ材料が残っています。それらをきっかけに「不吉の10月」が再来、米金利が低下に向かう可能性はあるでしょう。

以上見てきたように、10月の最大の焦点は、すでにトレンドとしては限界圏に達している「米金利上昇=米ドル高・円安」が転換のきっかけをつかめるかということになるでしょう。米ドル/円が、2022年に記録した151円の高値に迫る中では、日本の通貨当局の円安阻止介入再開も、米ドル高・円安転換の手掛かりになる可能性は続いていると考えられます。

以上を踏まえた上で、10月の米ドル/円の予想レンジは、2022年の米ドル高値更新が微妙な中で米ドル反落に転じるリスクを想定し、144~152円中心で考えてみたいと思います。