典型的な競合グループだった阪急と阪神が2005年に統合

2023年9月14日、プロ野球団の阪神タイガースが18年ぶりのプロ野球セントラル・リーグでの優勝を果たしました。今後、日本シリーズへの出場権を競うクライマックスシリーズ、そして日本シリーズが控えていますが、リーグ優勝自体が実に2005年以来ということもあり、本拠地である関西では非常に盛り上がったようです。

阪神タイガースは名前の通り、関西の私鉄である阪神電気鉄道(阪神電鉄)の子会社でした。阪神電鉄はそれ自体が上場しており、タイガースや阪神甲子園球場はもちろん、バスなどの運輸、百貨店など阪神グループを形成していました。現在、阪急阪神ホールディングス(9042)として一体になっている同じ関西の私鉄である阪急電鉄とは競合関係で、両社とも大阪(梅田)と神戸(三宮)が主力路線で重なっており、典型的なライバル関係でした。

全国的に見ても、JRと私鉄の競合は少なくないものの私鉄間で競合となっている路線は少なく、たとえば関東なら川越へのルートで西武鉄道・東武鉄道、北千住方面へ東武鉄道・つくばエクスプレス、多摩地域での小田急電鉄と京王電鉄などの競合がありますが、大型ターミナル間で路線がほぼ並走しているという例はほぼ見当たりません。しかも、中心駅である梅田駅では両社のグループ会社の阪急百貨店と阪神百貨店も競合しており、梅田地区の開発においても競合している、まさに真っ向からぶつかっている競合グループだったと言えます。

その阪急と阪神がグループになったのは、言うまでもなく、村上世彰氏が率いた村上ファンドと呼ばれる投資ファンド(主に株式会社M&Aコンサルティング)が阪神電鉄株を買い占めたからです。村上氏側は阪神電鉄がより大きな企業価値を実現できるという主張をしていました。その中で象徴的だったのが阪神タイガースの上場です。先ほど書いたように阪神タイガースの優勝は2005年以来ですが、ちょうど2005年、阪神タイガースが優勝しようというその時期に提案があり、阪神電鉄側はそれに真っ向から反対するという状況になっていました。

その後、様々な経緯があったものの、結果的に村上氏側の阪神株は当時の阪急ホールディングスが引き受ける形となり、阪急ホールディングスが阪神電鉄に対し公開買付を行って阪急と阪神が統合することとなり、現在に至っています。

阪急と阪神の統合は成功だったのか?株価や業績面から考察

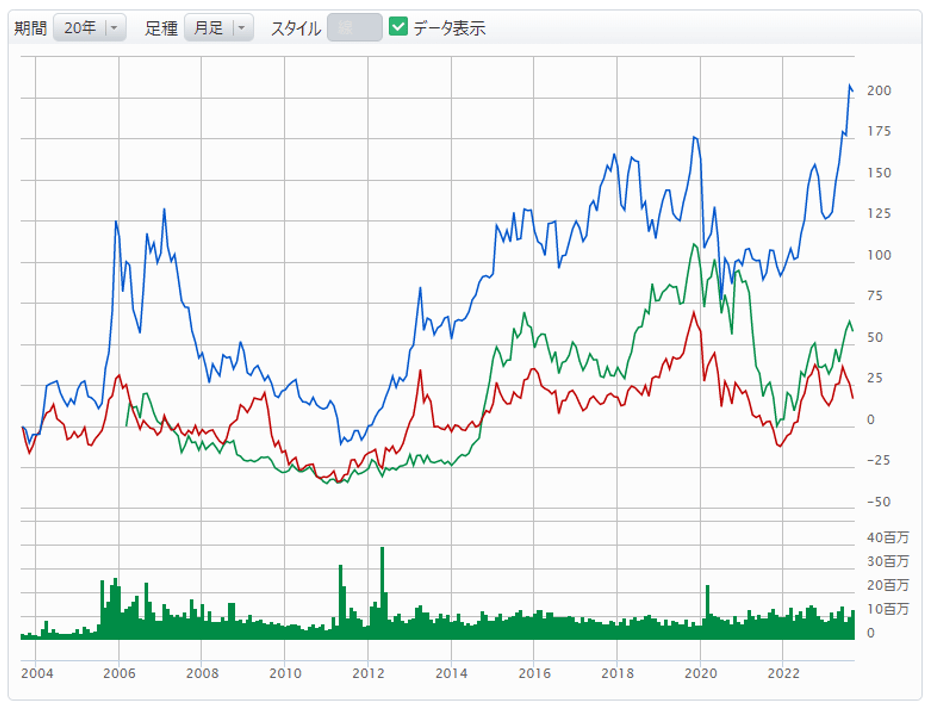

それでは、この阪急と阪神の統合は成功だったのでしょうか。20年前、つまり上記の統合話が出る前の2003年から20年間の株価を比較すると、阪急阪神は実に3倍になっています。同じ関西私鉄大手の近鉄グループホールディングス(9041)と京阪ホールディングス(9045)はいずれも倍にもなっていないことから、株価で見ると阪急阪神の統合は正解であったように映ります。

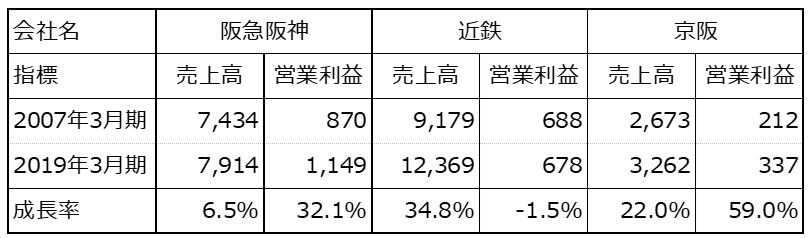

では、業績面ではどうだったのでしょうか。統合後の2007年3月期決算と、コロナ禍前の2019年3月期決算を同じ3社で比較すると、阪急阪神は売上高こそ6%と僅かにしか伸びていないものの、営業利益は32%と大きく伸びています。競合の近鉄が売上高を大きく伸ばした一方で営業利益が伸び悩んでいることとは対照的です。京阪は売上・営業利益ともに大きく伸びていますが、これは特に不動産が好調だったためです。阪急阪神が売上高は大きくは伸びない中でも利益を伸ばしているのは、結果的に統合によって経営が合理化された面も大きいように見えます。

村上世彰氏のアプローチが結果的に「いい外圧」だったと言える理由

実際、阪急と阪神は会社統合後、百貨店の統合=現エイチ・ツー・オー リテイリング(8242)、ホテルの統合=現阪急阪神ホテルズ、運輸の統合=現阪急阪神エクスプレス、不動産の統合=現阪急阪神不動産などを進めており、これらが合理化につながった面は大きそうです。

競合していた大阪梅田地区の開発も両社で開発時期を分けるなどして、街の力をうまく発揮できたと言えそうです。こう見ると、村上世彰氏のアプローチは阪神タイガース上場などが正解だったかは今なお不明ですが、結果的に阪急・阪神の株主にとって株価で見ても業績で見てもいい「外圧」であったと言えるのではないでしょうか。

「タイガース上場」こそ、20年弱を経た現在でも突飛に見えますが、そういう発想は外部からでないと出てこないものなのかも知れません。同じような例だと、三井不動産(8801)が東京ドームを買収し、東京ドームの広告を液晶にしています。これももともと東京ドーム株を買っていたアクティビストファンドのオアシスが同様の提案をしており、外部からの提案の重要さを感じます。

今年の阪神タイガースの優勝は過去の金本知憲監督、矢野燿大監督などが積み上げた土台によるものであると言えそうですが、今年から就任した岡田彰布監督の采配、戦略が的中したということに反対する人はいないように思います。そして、いくつかの報道では岡田監督の就任はもともと統合前の旧阪急側の経営者の判断によるものだったという報道が見られます。阪急と阪神の統合後もタイガース球団の運営は旧阪神が主導していたとのことですが、それが今年は阪急側の鶴の一声で岡田監督が決まったと。これもグループ内の話ですが、一定の外圧が重要だったということが言えそうです。

そして、この背景には昨年の阪急阪神の株主総会で開幕9連敗の体たらくであった阪神タイガースに対する批判があったとのことです。当時のサンケイスポーツの記事によれば「あの阪神の矢野。何が、あの辞めるというたんや、と。角さんが中長期計画を出しました。一方で、あの監督、キャンプイン前日、いわばお正月です。「辞めますわ」。あんな自分勝手な人はおらへんでしょう。ねえ? ほんでキャンプ最終日(実際には2月23日)。胴上げしよった、予祝や、アレなんやそれ。ほんなら、2040年ビジョンを予祝してくれ!そうならへんのか。そういう社会的な常識ない監督を、誰か言うたんかい役員。ここはちょっと厳しく。(略)」というような意見があったとのことです。

「阪神ファンミーティング」とも呼ばれる阪急阪神の株主総会ですが、思った以上に厳しい意見です。この角和夫さんは阪急阪神ホールディングス代表であり、上記の岡田監督の鶴の一声はその角氏によるものだったとのことです。阪神タイガースを愛する株主のアクティビスト活動が阪神タイガースの優勝を生んだと考えるのは「風が吹けば桶屋が儲かる」の類でしょうか…。

好調な環境下でこそ必要なアクティビストの声、来年の阪神の成績と株主総会の行方は…?

阪神球団はコロナ禍前の入場人員を見ると、概ね300万人前後で推移しており、最下位に甘んじた2018年でもほぼ変わらない水準でした。また、阪急阪神のスポーツ事業は安定して利益をあげています。こういう環境ではなかなか変化が起こりづらく、結果的に阪急阪神統合後、リーグ優勝を果たせない環境になってしまっていたのではないかとさえ思います。

阪急阪神の株主総会での阪神タイガース談義はまさに風物詩のようなものです。しかし、本来の意味で声をあげられる場というのはあまりなく、前掲の熱い阪神ファンのアクティビズムが求められていたと言えるのかも知れません。2023年6月の株主総会はタイガースを首位で迎え、株主からは「まずは冒頭に阪神タイガースの監督に岡田さんを招聘していただき、心より御礼申し上げます」との声がかかったとのこと。アクティビズムにおいては敬意も必要なのだと感じさせられます。クライマックスシリーズ、日本シリーズで阪神タイガースはどう戦うか、それを受けた来年の株主総会が今から楽しみです。