FOMC確認前から分かっていた「米景気の過熱懸念」

FOMC(米連邦公開市場委員会)メンバーの経済見通しである「ドット・チャート」は、6月時点で米実質GDPの見通しについて、2023年1%、2024年1.1%としていた。それが今回は、2023年2.1%、2024年1.5%といった具合に大幅な上方修正となった。

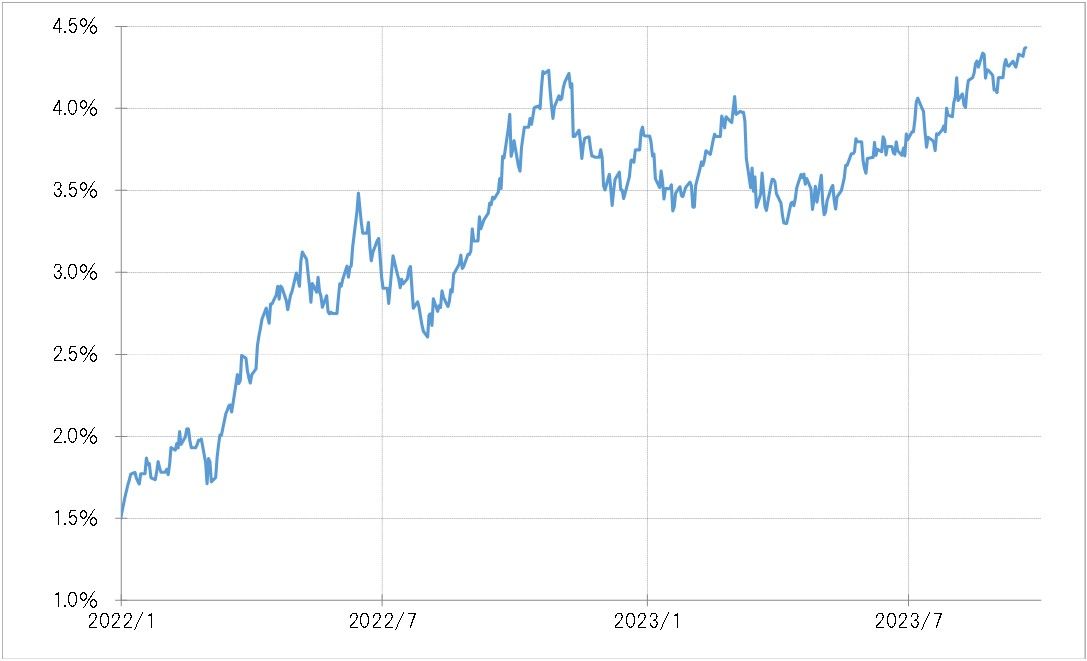

その上で、パウエルFRB(米連邦準備制度理事会)議長も、FOMC終了後の記者会見で、「米経済は予想以上に強い」との見方を示した。こうした中で、米10年債利回りもこの間の高値を更新し、一時は4.4%以上に上昇した(図表1参照)。では、米金利はさらに一段の上昇に向かうのだろうか。

FOMCが今回確認する前から、足元の米景気は予想上に強い可能性があるとの見方はあった。定評のあるGDP予測モデルであるアトランタ連銀のGDPナウは、2023年7~9月期の米GDP成長率(前期比年率)について、一時は5%を大きく上回るとの予想を出していた。9月19日に更新された最新の予想でも4.9%となお5%近い、まるで「新興国並み」の高成長予想を維持していた。

このように「米景気は予想を大きく上回るほど強い可能性がある」中で、米金利もここまで予想以上に上昇してきたということだろう。ただし、だからと言ってさらに米金利が一段の上昇に向かうかは別問題だろう。

中長期的には天井を打ってもおかしくない「空前の上がり過ぎ」

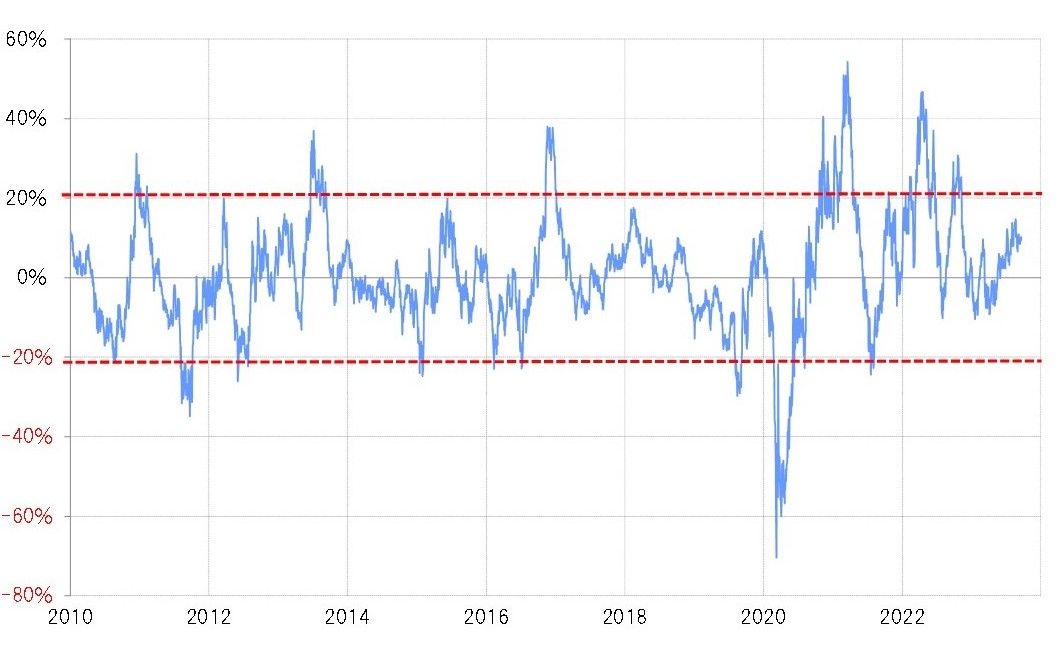

米10年債利回りの90日MA(移動平均線)かい離率は、足元でプラス10%以上に拡大してきた(図表2参照)。2022年には、同かい離率はプラス30~40%まで拡大したことがあったので、それと比べるとなお短期的な「上がり過ぎ」懸念が強いというほどではなさそうだ。

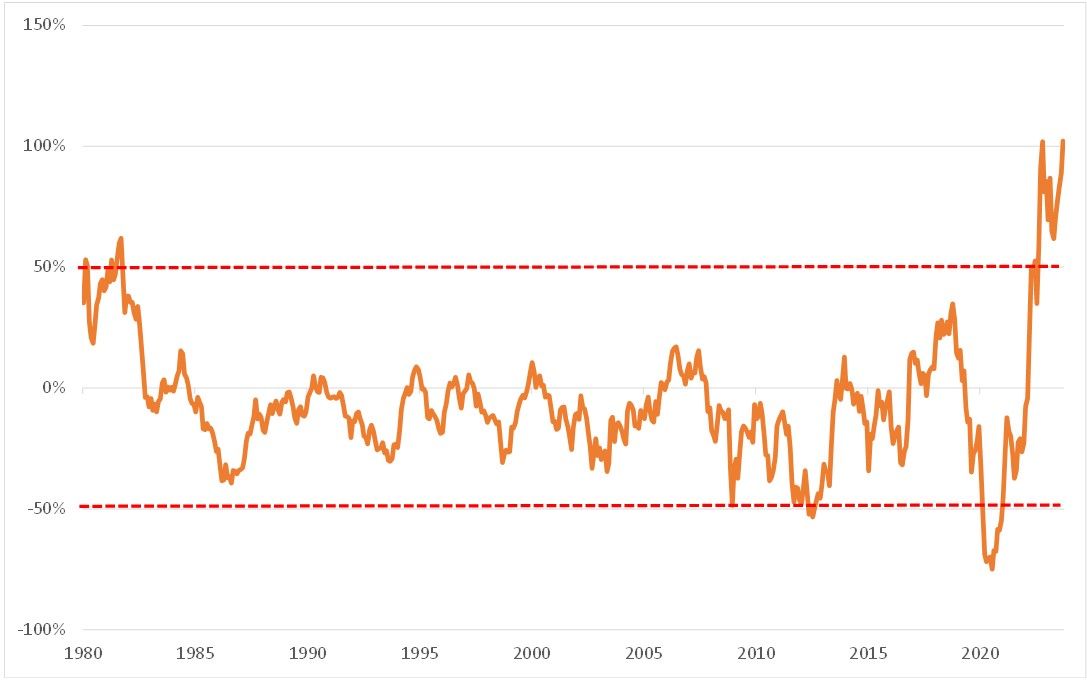

ただし、中長期的な目線で見ると印象はかなり異なるのではないか。米10年債利回りの5年MAかい離率は足元でプラス100%以上に拡大した(図表3参照)。これは、中長期的には米10年債利回りは空前の「上がり過ぎ」であり、いつ当面の天井を打ってもおかしくない状況にありそうだとの解釈になる。

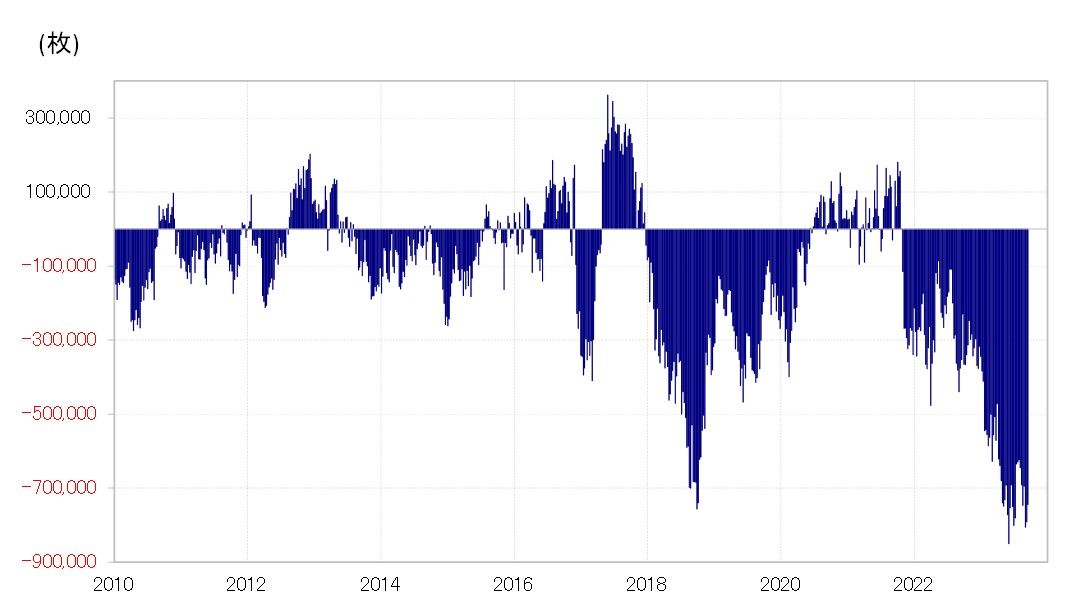

同じような印象を与えそうなのが米10年債ポジション。CFTC(米商品先物取引委員会)統計の投機筋の米10年債ポジションは大幅な売り越しで、米10年債が空前の「売られ過ぎ」になっている可能性を示している(図表4参照)。

「予想を上回る」強い米景気も、さらなる拡大は難しい局面へ

米10年債利回りは、2020年の「コロナ・ショック」後には0.5%まで低下した。それが足元では4.4%以上に上昇、8倍以上にもなった。それはさすがに、過去5年の平均値である5年MAからのかい離率が100%以上に拡大するなど、空前の「上がり過ぎ」を示す動きとなった。

これを債券価格で見ると、空前の下落相場が展開してきたことになる。その中では売れば下がる相場が続き、結果的に債券市場は空前の「売られ過ぎ」になったということではないか。

この「行き過ぎ」の反動は、債券の買い戻し、債券利回りの低下圧力になるだろう。ところが、そうした中で7~9月期の米景気が「予想をはるかに上回るほど強い」可能性が出てきたことで、債券売り、金利上昇の「行き過ぎ」は逆にもう一段の拡大を余儀なくされたということだろう。ただし、「行き過ぎ」懸念が一段と強まった中で、債券売り、金利上昇がさらなる拡大に向かうのは、むしろより難しくなってきたということではないだろうか。