長期金利差は米国次第=短期金利差には日銀の影響も

日銀は2022年12月以降、主に2度の政策修正を行った。最初は2022年12月、そして2度目は2023年7月だ。この2度の政策修正を受けて、ともに日本の10年債利回りは上昇に向かった。ただ為替相場の反応は、前者では円高、後者では円安と正反対に分かれた(図表1参照)。

このうち、2023年7月会合後、円金利上昇を尻目に円安になった動きは説明しやすい。為替相場は、基本的に日本の金利だけで決まるものではなく、米ドル/円の場合なら日米金利差で決まる。日銀の7月会合の後から日本の10年債利回りは上昇したが、一方で米10年債利回りも上昇した。この結果、日米10年債利回り差米ドル優位は縮小して円高を示唆する動きとはならなかった。その意味では、7月の日銀会合後も円高にならなかったのは、日米金利差からすると当然と言って良かっただろう。

7月の日銀会合後の日米の10年債利回りは、基本的に重なって推移してきた(図表2参照)。その意味では、最近にかけての日本の10年債利回りの上昇は、日銀の政策修正がきっかけだったとして、その後は好調な米景気を受けた米10年債利回りの上昇に連動した面も大きかったのではないか。

日米の10年債利回りの連動が続くなら、基本的に金利上昇局面では相対的に高い米金利が大きく上昇するため、金利差米ドル優位は拡大する可能性が高いだろう。そうであれば、日銀の政策修正を受けて日本の10年債利回りが上昇しても、それが日米金利差米ドル優位縮小により円高をもたらすのは難しそうだ。

日銀の政策による円高の可能性は、短中期金利から

日米の10年債利回りが基本的に連動するなら、金利低下局面では相対的に高い米金利が大きく低下する可能性がある。このため、日米金利差米ドル優位縮小で円高の可能性が出てくるのは、日銀の政策より米金利が低下に向かうかが鍵ということになるだろう。では、日銀が主体的に自らの政策で円高の可能性を高める方法はないのか。考えられるのは、金融政策を反映する短中期金利の動向だろう。

これまで見てきたように、10年債利回りなどの長期金利は、基本的には中央銀行もコントロールできないもので、日本の10年債利回りも日銀より米10年債利回りの影響を受けることが多くなっている。

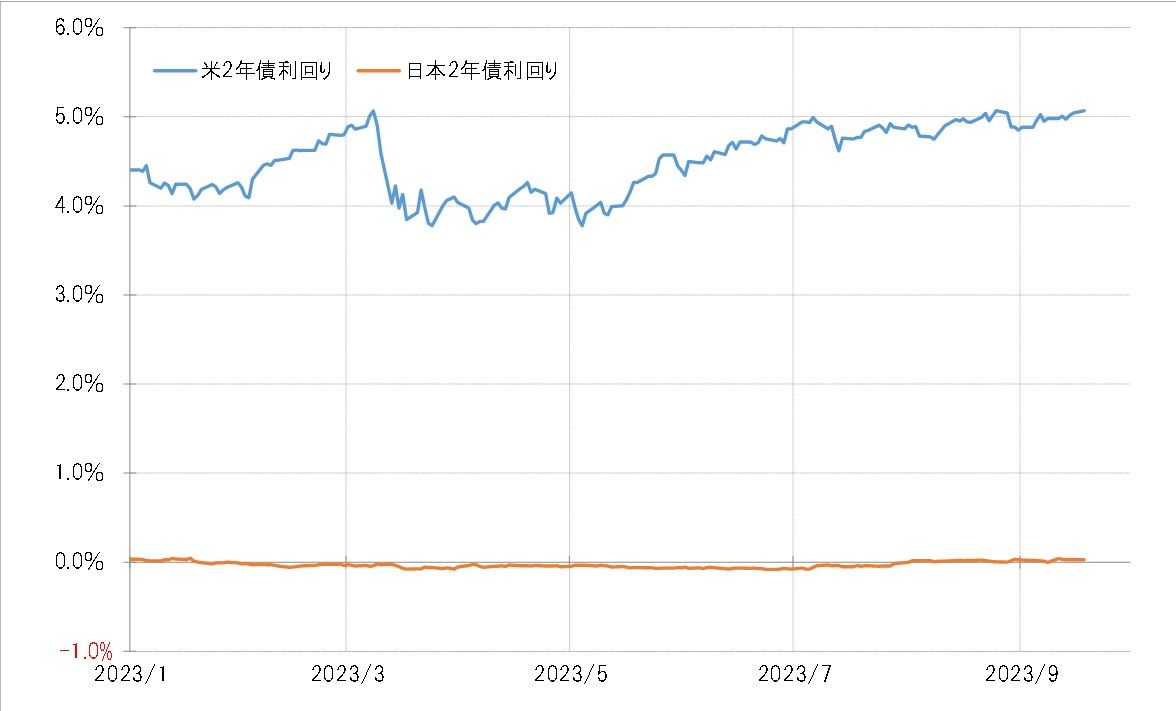

ただ、2年債利回りなど短中期金利は、金融政策の影響を受けるので、金利差米ドル優位の縮小を通じ円高の可能性を高めることが可能なのは、日銀の金融政策、具体的にはマイナス金利政策の解除により2年債利回りなどが上昇し、日米2年債利回り米ドル優位が縮小する見通しとなった場合ではないか(図表3参照)。

2022年12月の日銀会合後、為替相場がしばらく大きく円高に向かった局面でも、日米10年債利回り差米ドル優位はむしろ拡大していた。にもかかわらず円高がしばらく続いたのは、マイナス金利政策も含めた日銀の金融緩和の見直しが始まったことを織り込んだ結果と考えられた。

それは先走り過ぎだったとの受け止め方が広がる中で、為替相場は円安に戻すところとなった。しかし、その後日本株が一段高となり、徐々にデフレからの脱却が現実味を増す中で、マイナス金利政策の解除により短中期金利が一段の上昇に向かうようなら、金利差円劣位縮小を通じ、円高の可能性が出てくるのではないか。