介入の目的達成が短縮化した理由とは?

円安阻止介入の再開が注目されているが、これまでは介入が実現しても、それですぐに円安、円高とも終わったわけではなかった。その意味では、介入開始はあくまで円安、円高ともに「終わりの始まり」という評価が基本だっただろう。

図表1は、円高阻止介入について、1993~1995年にかけて展開したケースと、2010~2011年にかけて展開したケースについて、介入開始のタイミングと実際に円高が終了したタイミングについて調べたものだ。これを見ると、前者は介入開始後も円高は2年も続き、その間に30円以上もの円高進行となっていた。これに対して、後者は、介入開始後円高が終了するまで約1年かかっていたものの、その間の円高進行は7円程度にとどまっていた。

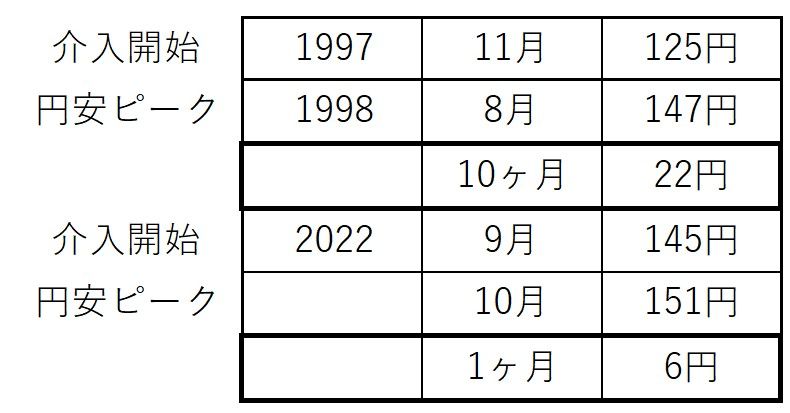

図表2では、円安阻止介入について、1997~1998年にかけて展開したケースと、まだ記憶に新しい2022年のケースについて、同じように調べたもの。これを見ると、前者では介入開始後円安終了まで1年近くかかり、その間に円安はやはり20円以上も進行していた。一方で2022年の場合は、介入開始後1ヶ月で円安は終了、その間の円安進行も6円程度にとどまっていた。

以上のように見ると、円高、円安とも、それを止めるために始まった為替介入の目的達成が短縮化されてきたことが分かるだろう。その理由の1つは、介入の大規模化だろう。例えば、1990年代までの介入は、一部の例外を除くと1日当たりの介入額は1兆円未満、数千億円が基本だったのに対し、2010年以降の介入額は1日当たり1兆円以上が基本のようになった。

円安、円高ともに集中的な大規模介入で効率化

円高阻止介入の1日当たりの最高額は2011年10月31日の8兆円。この日はこれまでの米ドル最安値である75円を記録した日でもあったので、結果として日本の通貨当局は米ドルを最安値で8兆円も購入したことになった。

一方、円安阻止介入の1日当たりの最高額は、2022年10月21日の5兆6千億円。この日はこの間の米ドル高値の151円を記録した日でもあったが、通貨当局は結果としてこの間の米ドル高値で5兆円以上を売却したことになった。

このような介入額の大規模化と反比例する形で、介入頻度は限られるようになり、2022年9~10月にかけての1ヶ月間で行われた円安阻止介入は3営業日に過ぎなかった。また、2010年9月~2011年11月にかけて1年余り続いた円高阻止介入局面でも、本格的な介入が行われたのは10営業日未満に過ぎなかった。

これに対し1990年代までの介入は、小規模の介入を連日のように続けるというスタイルが基本だった。それが大規模な介入を集中的に行うことで、介入の目的達成度を高めるようになったということではないか。