鍵は米金利

7月末の日銀金融政策決定会合で、0.5%としてきた10年債利回りの上限を超える動きも一定程度は容認することが決まり、これを受けて10年債利回りは先週0.6%台後半まで上昇した。

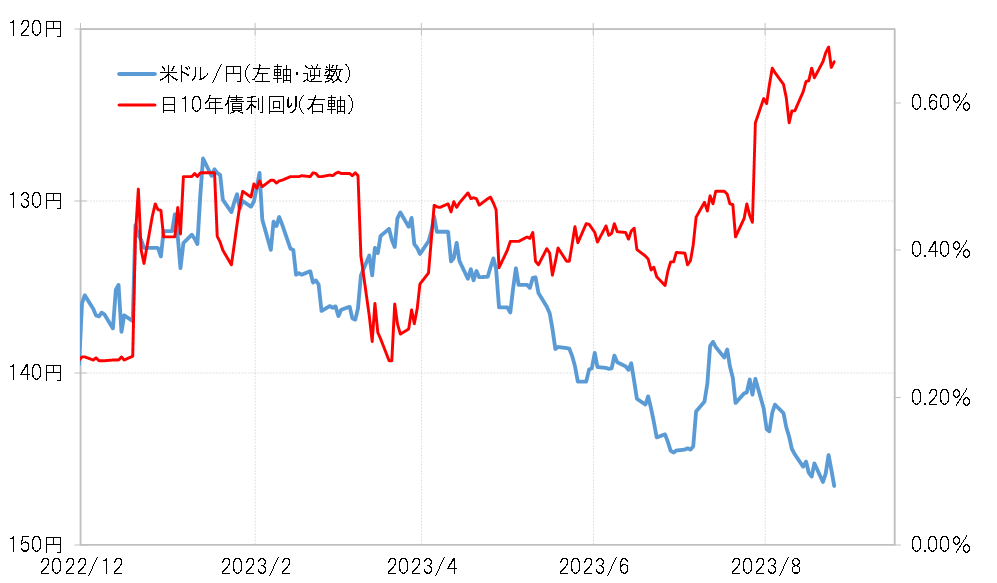

同じように10年債利回りが大きく上昇に向かったのは、2022年12月の日銀会合の決定後にも見られた。この時は、10年債利回りの上限を0.25%から0.5%へ拡大するという決定だったが、これを受けて為替相場は137円程度から1ヶ月弱で127円まで約10円もの米ドル安・円高となった。

これに対して今回は、円金利上昇を尻目に、為替相場は先週までの1ヶ月弱で137円程度から146円まで米ドル高・円安へ10円近くも動き、方向はほとんど正反対となった(図表1参照)。

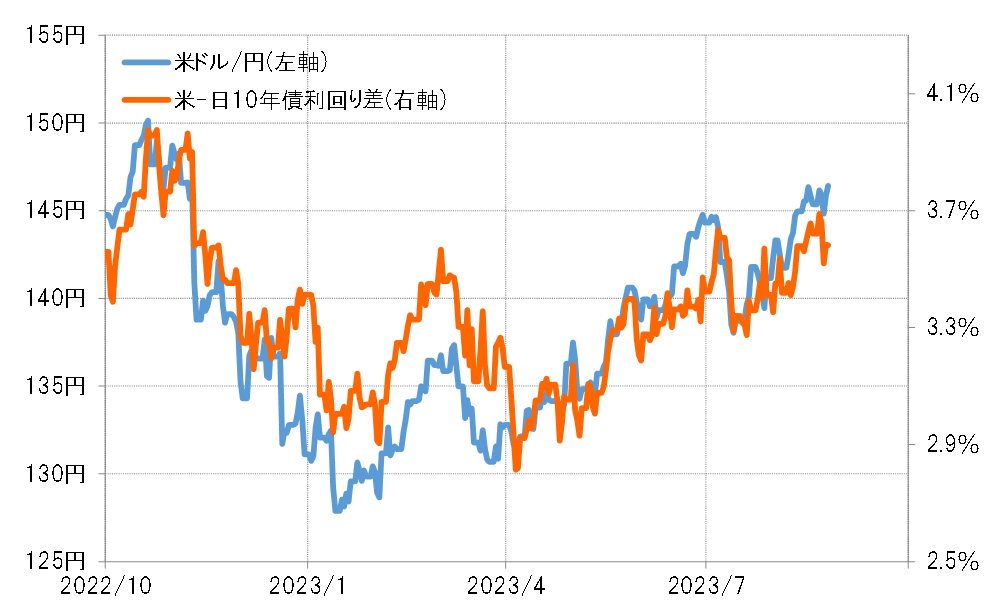

これは、日本の金利以上に米金利が大きく上昇した結果、日米金利差は米ドル優位拡大となったためだろう(図表2参照)。そもそも米ドル/円なので、日本の金利だけに反応するのではなく、日米金利差に反応するのが基本だろう。その意味では、むしろ2022年12月以降の米ドル安・円高の反応が異例だった。これは、この時の日銀の決定が予想外、「サプライズ」だったことに加え、さらなる金融緩和見直し(円金利上昇)も織り込んだことが影響したと考えられる。

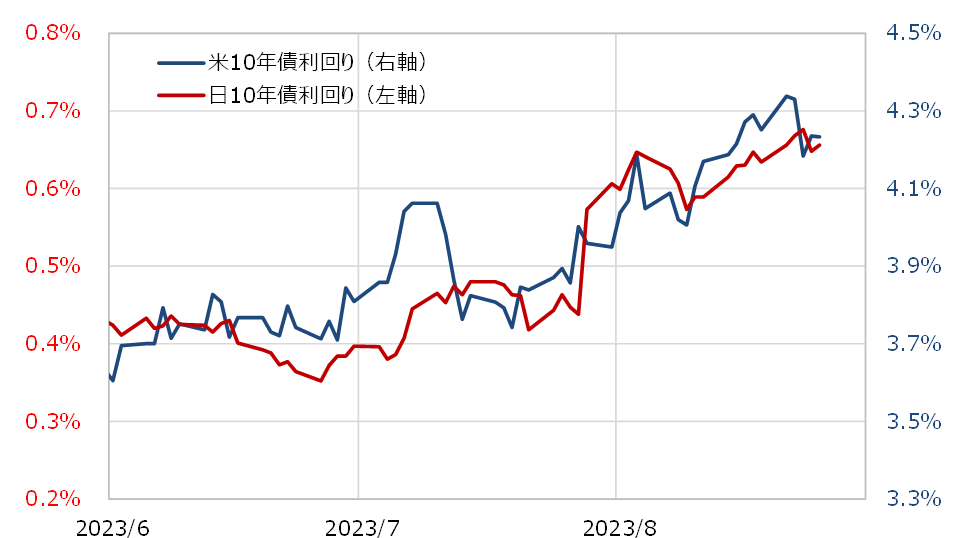

また、7月末の日銀会合後、日本の10年債利回りは上昇したが、これは日銀の政策修正の影響だけでなく、そもそも米金利上昇に連れた面が大きかったのではないか(図表3参照)。

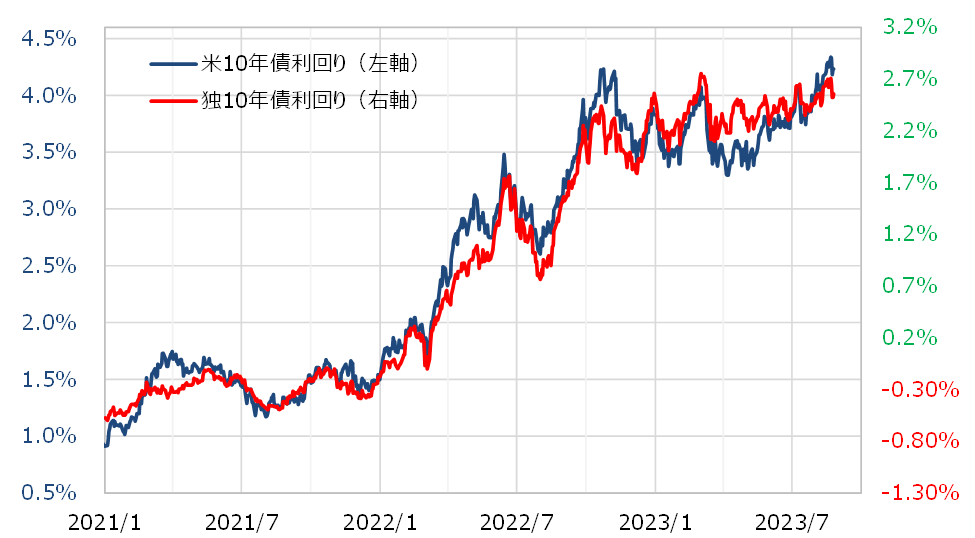

日本と異なり、10年債利回りの上昇阻止策をとらなかったユーロ圏の場合、独10年債利回りの値動きは基本的に米10年債利回りと重なって推移してきた(図表4参照)。これは、日独など先進国の長期金利は米長期金利の影響を強く受けることを示しているだろう。別の言い方をすれば、日独などの長期金利は「世界一の経済大国」である米国の長期金利でほとんど決まるということだ。

為替相場は、基本的に金利差で決まる。その金利差、長期金利の場合はかなりの割合で米長期金利に対して、日独などの先進国の長期金利が連動する。では、基本的に先進国の金利が連動する中で、どんな場合に金利差米ドル優位が拡大から縮小に転換し、米ドル高・円安から米ドル安・円高を後押しするようになるのか。

先進国の長期金利が基本的に連動する中でも、金利水準は日米独では異なり、足元では高い順に「米国>独>日本」。基本的に高い金利ほどボラティリティが大きい。つまり上がる時には相対的に大きく上がり、下がる時も相対的に大きく下がる。ということは、長期金利差の方向を決めるのは、基本的には相対的に最も高い米長期金利ということになるだろう。

以上からすると、長期金利差米ドル優位が拡大から縮小に転換し、米ドル高・円安示唆から米ドル安・円高示唆に変わる最大の目安は、米長期金利が上昇から低下に転換することになるだろう。