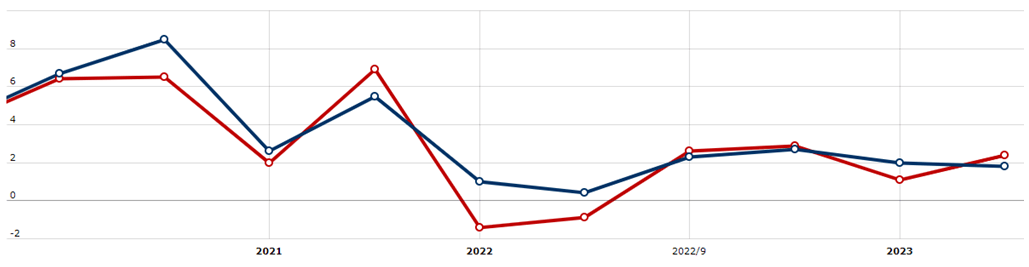

3.9%へ予想を更新=7~9月についてGDPナウ

8月1日、定評の高いGDP予測モデルであるアトランタ連銀のGDPナウは、7~9月期のGDP前期比年率予想値を3.9%へ更新した。4%近い四半期成長率は、2021年以来になる(図表1参照)。7~9月期はまだ一ヶ月経過したに過ぎない段階だけに、今後予想は変わる可能性はあるものの、少なくとも足元での米景気への見立ては、一時景気後退、リセッションへの転落が警戒されたところから、むしろ景気の過熱警戒へ一変している可能性もありそうだ。

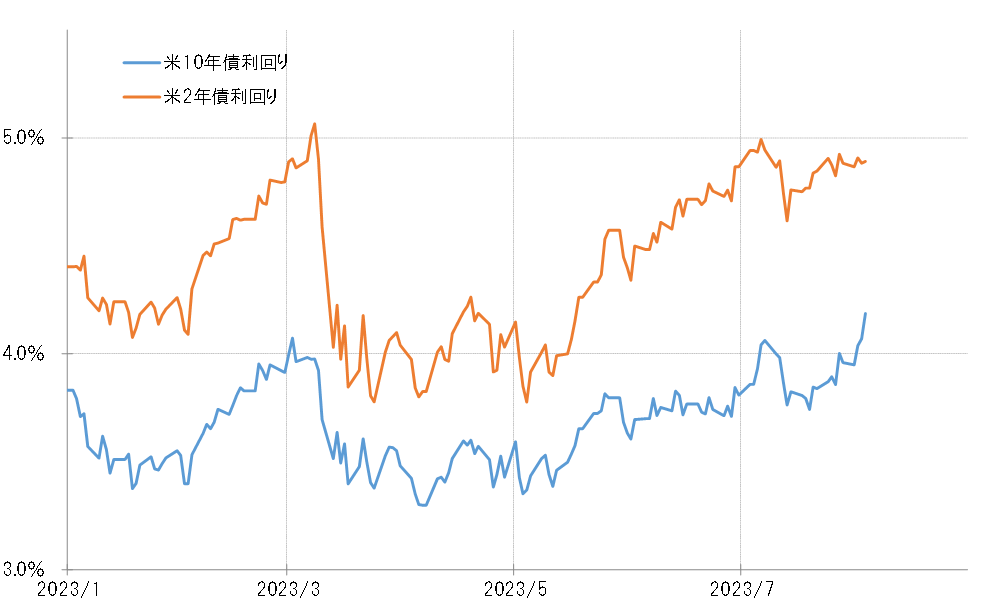

このような米景気への見方の変化は、金利市場でもある程度織り込む動きになっているようだ。金利市場ではこのところ、短中期の金利より10年債利回りなど長期金利の上昇加速が目立っており(図表2参照)、年初来の高値更新含みの動きとなっている。これは、景気見通しの上方修正を反映している可能性が高いのではないか。

このような米景気見通しの上方修正には、6月初めにかけて注目を集めたいわゆる債務上限(デッド・シーリング)問題も一役買った可能性はあるかもしれない。この問題を巡る民主党バイデン政権と議会共和党の交渉は、決裂することにより米政府がデフォルトに陥るリスクさえ警戒されたが、結果的には交渉決裂が回避され、しかもバイデン政権の歳出削減における譲歩も予想以上に小幅にとどまった。

景気の先行きにとって悪材料になる懸念のあった歳出削減策が小幅にとどまる中で、交渉の決裂が回避されたことは、景気回復を一段と後押しする一因になっている可能性があるのではないか。

一方でこのような財政赤字に対する政治の姿勢は、急増する財政赤字削減への政治の責任が信用できないとして、大手格付け会社のフィッチが米国債の格下げを決めた一因の可能性もあっただろう。

ただし、財政への不信から「債券価格の下落=利回り上昇」が一段と拡大する、いわゆる「悪い金利上昇」が加速するかと言えば、それは違うのではないか。著名投資家のウォーレン・バフェット氏が、格下げでも「心配ない」として米国債を購入していると語ったことが一部で報道された。

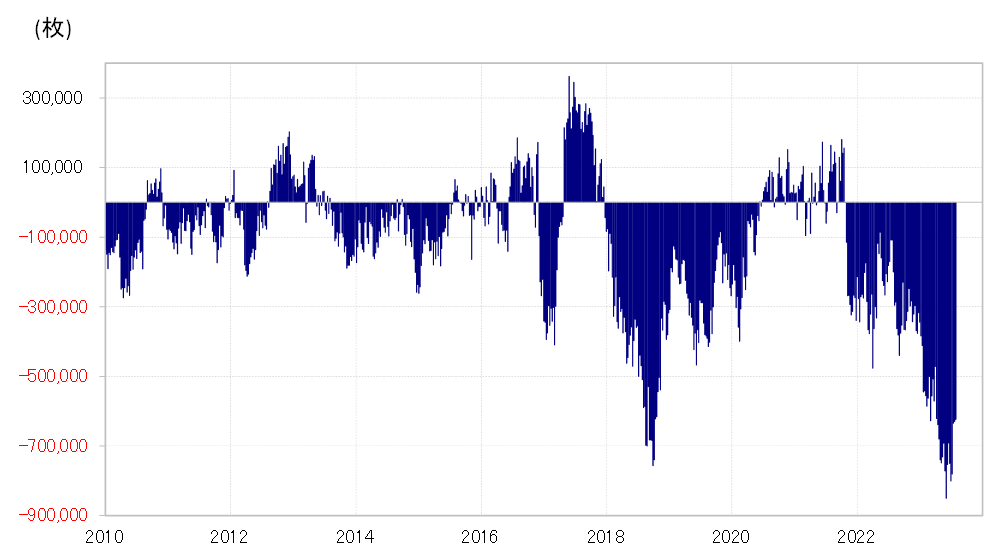

CFTC(米商品先物取引委員会)統計の投機筋の米10年債ポジションは、6月に売り越しが80万枚以上に拡大するなど、空前の記録となった(図表3参照)。要するに、米国債は記録的な「売られ過ぎ」となっている可能性がある。こうした中では、長期のバリュート投資家として知られるバフェット氏が、米国債を購入しているのは分かりやすいところだろう。

以上のことから、リセッション懸念が後退し、むしろ景気過熱への警戒感が浮上してきた可能性のある米景気ではあるが、その中での米金利の上昇はこの先も意外に限られる可能性があるのではないか。