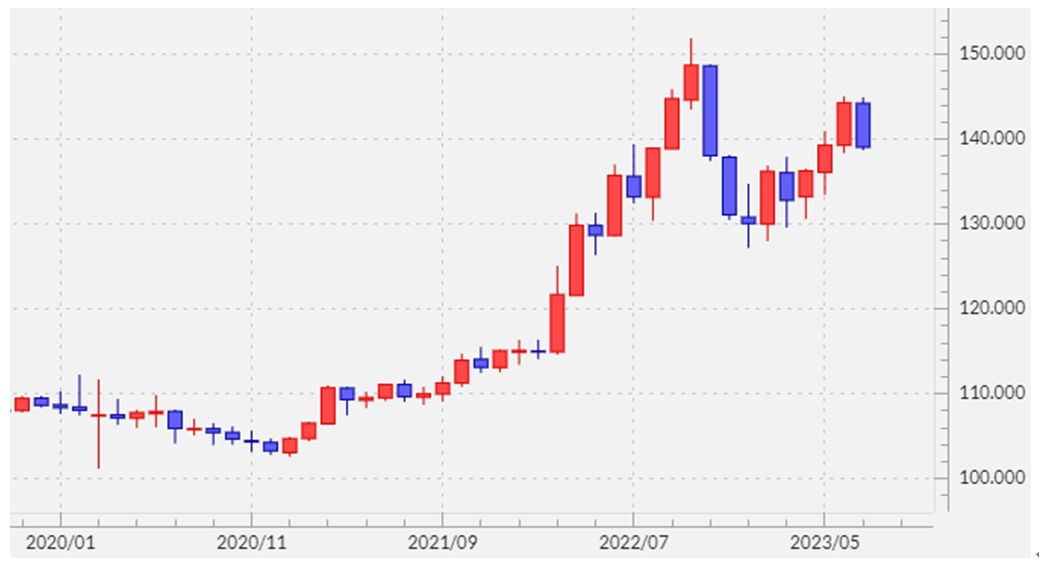

2022年は約10円急落した7月の米ドル/円

米ドル/円は6月に一気に145円まで上昇した。ところが、7月に入ると下落に転換し、12日には、注目された米6月CPI(消費者物価指数)が予想より弱かったことを受けて一時は138円台まで一段安となった。

このように7月に米ドル安・円高になるのは、ここ数年繰り返されてきたことではあった。中でも2022年は、一時は150円を越えるといった約32年ぶりの歴史的米ドル高・円安が展開したが、その中で7月は約10円もの米ドル/円の急落が起こっていた(図表1参照)。

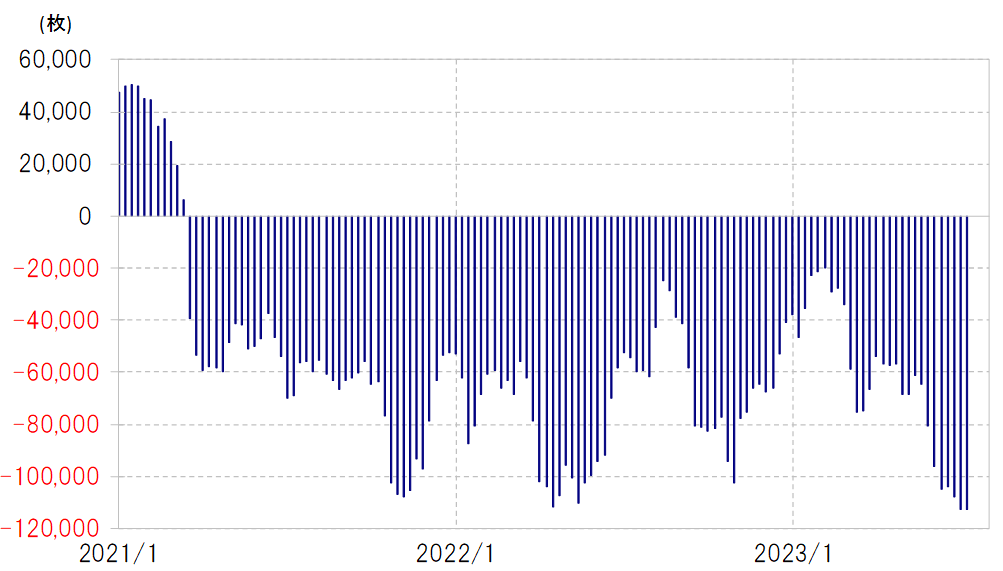

では、なぜ2023年も7月に米ドル/円の急落となったのか。2023年の場合は、為替市場が米ドル買い・円売りに傾斜し過ぎていた影響はあっただろう。ヘッジファンドなどの取引を反映しているとされるCFTC(米商品先物取引委員会)の投機筋の円ポジションは、最近にかけて2020年以降では最高の円売り越し(米ドル買い越し)となっていた(図表2参照)。要するに、「行き過ぎた米ドル買い・円売り」になっていた可能性があったわけで、その反動が「円高アノマリーの7月」に入ったということかもしれない。

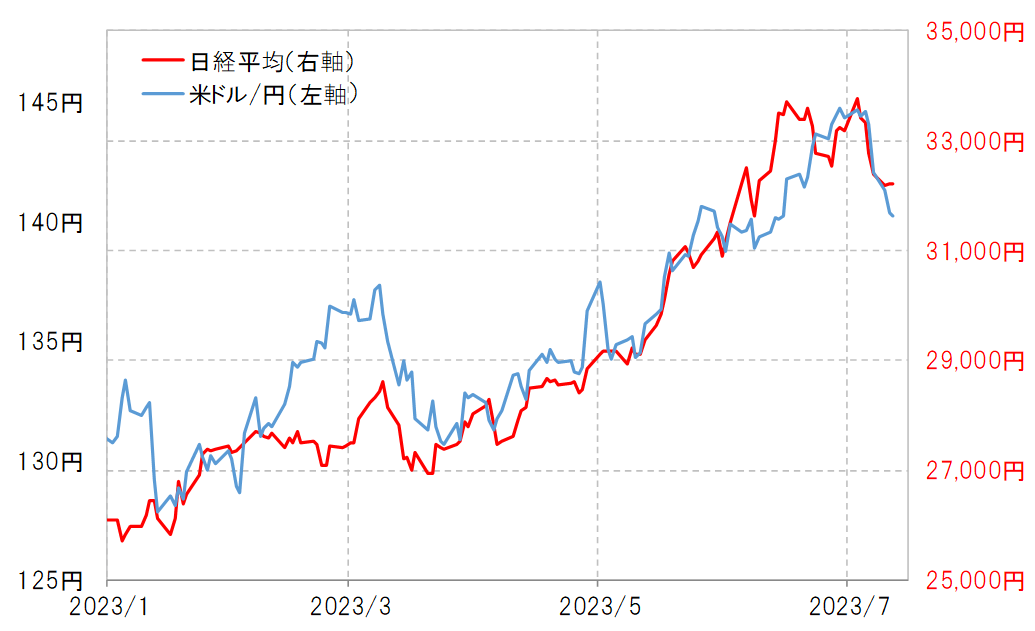

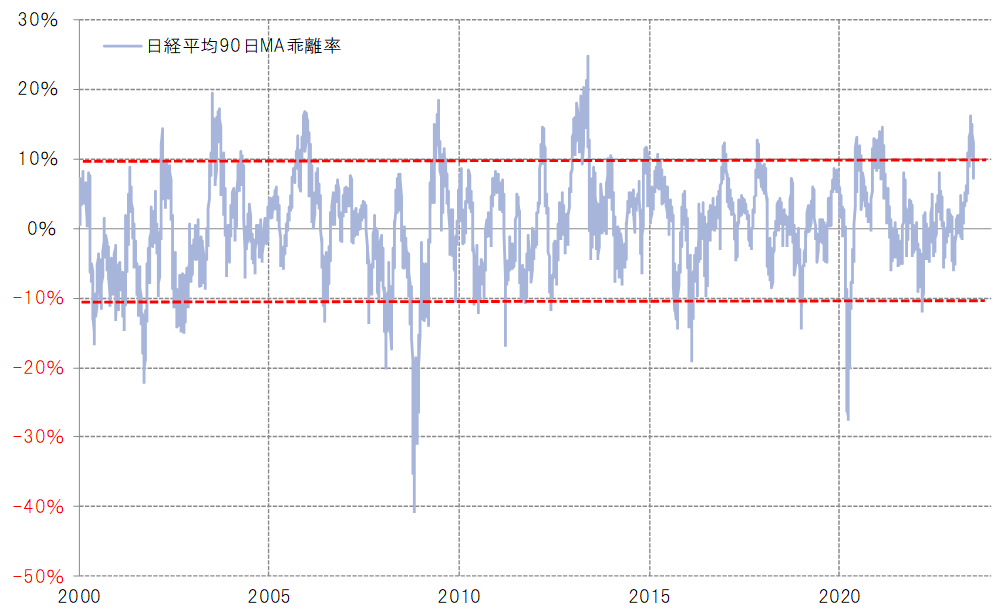

もう1つ、2023年の場合は、これまで米ドル高・円安と連動してきた日本の株高が、7月以降株安に転換したことに連れた可能性はあっただろう(図表3参照)。ではなぜ、日本株は最近にかけて下落に急転換したのか。日経平均の90日MA(移動平均線)かい離率などからすると、それはさすがに短期的な「上がり過ぎ」の修正だったのではないか(図表4参照)。

以上のように見ると、米ドル/円の「買われ過ぎ」、そして米ドル高・円安が連動した日本株の短期的な「上がり過ぎ」、そういった「行き過ぎ」の修正が、「円高になりやすい7月」といったアノマリーに重なったことで、円高が加速したということではないだろうか。