7月7日のメキシコCPI発表に注目

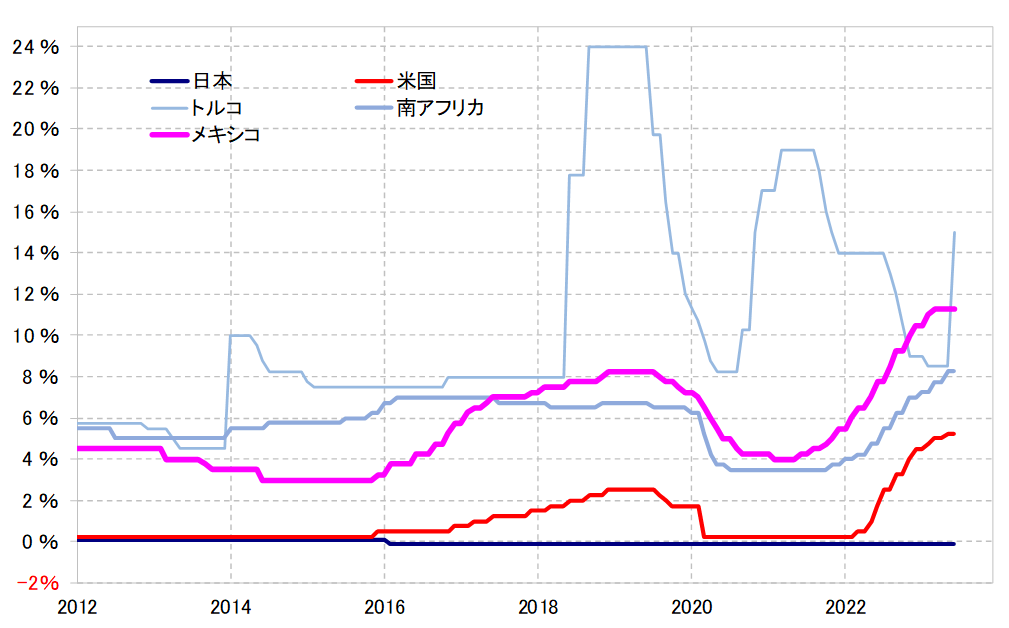

7日にメキシコのCPI(消費者物価指数)発表が予定されている。今のところ、前年比上昇率は前回の5.84%から5.07%程度へ低下すると予想されているが、予想より弱い結果となった場合、早期利下げ観測が浮上するとの見方も一部にあるようだ(図表1参照)。

メキシコ中央銀行は、3月に政策金利を11.25%まで引き上げた後は、据え置いてきた。その上で、6月の金融政策決定会合の後は、長期に渡って政策金利を現在の水準で維持するとの見通しを示した。

にもかかわらず、早期利下げへの転換を注目する見方があるのは、新興国の中にそうした動きが出始める見通しとなってきた影響があるのかもしれない。ハンガリー中央銀行は利下げに踏み切るとともに追加緩和を示唆し、ブラジル中銀は8月の利下げの可能性を示唆した。こういった中で、2022年10月に10%目前でピークを打ったメキシコの10年債利回りは、2023年6月には8.5%程度まで低下した。

気になるのは、メキシコペソ相場への影響だ。メキシコペソ/円は2020年4月の安値、4.2円から、最近は8.5円程度までほぼ2倍に上昇した。2023年に入ってからの上昇率も、すでに30%近くに達しており、さすがに短期的、中長期的ともに「上がり過ぎ」懸念が強くなっている。

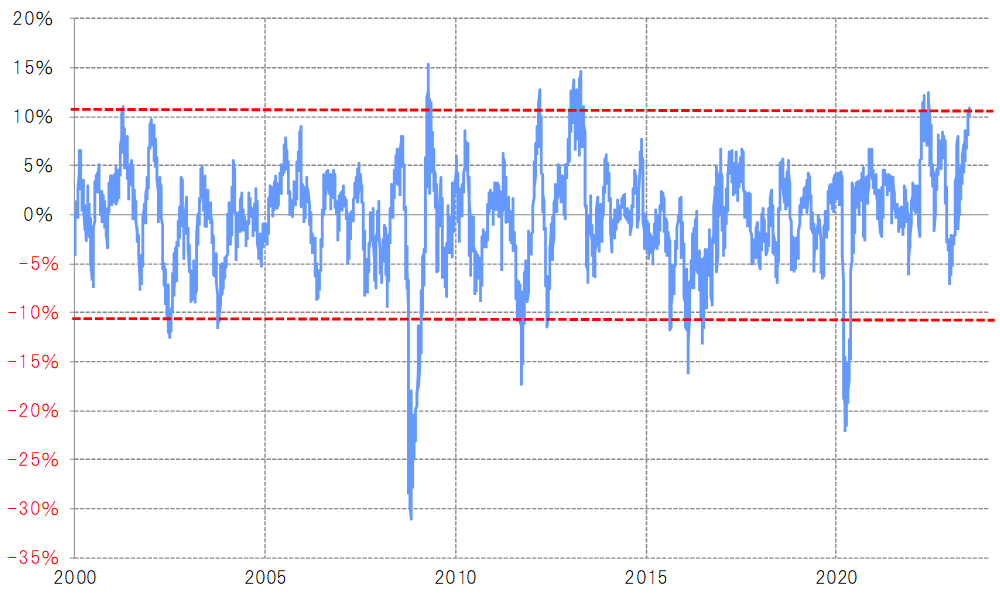

メキシコペソ/円の90日MA(移動平均線)かい離率はプラス10%以上に拡大してきたのは(図表2参照)、短期的なメキシコペソ「上がり過ぎ」懸念が強くなっていることを示している。

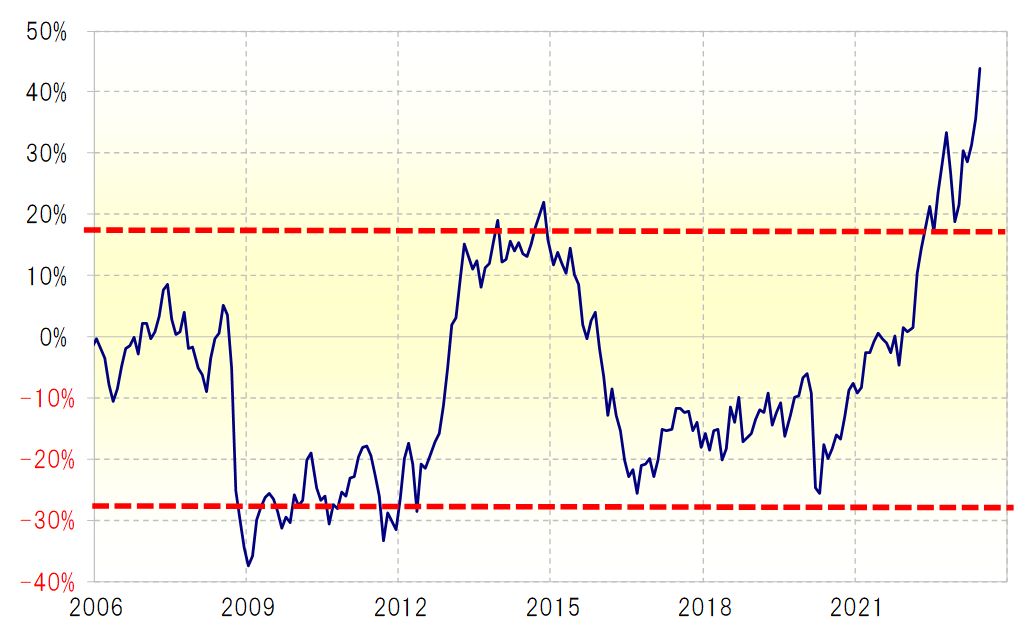

また、同じく5年MAかい離率はすでにプラス40%以上に拡大してきた。これは、確認出来る限りにおいては、メキシコペソの中長期的な「上がり過ぎ」懸念が空前のスケールで広がっている可能性を示すものだ(図表3参照)。

メキシコなど新興国の利上げ政策の転換は、基本的に米国の利上げ政策の転換が前提になると考えられてきた。これは、米利上げが続く中で、新興国が先行して利下げに転換した場合には資本流出が加速することによる通貨急落リスクを警戒するためである。

そうした警戒感に反し、これまで見てきたようにメキシコペソなど新興国通貨の上昇傾向が続いていることから、通貨の下落転換に対する余裕が出てきたのかもしれない。こういったことも、米国より先に新興国が利下げに転換する可能性があると考える根拠になっているようだ。