先月の振り返り=米利上げ見通し上方修正で米ドル続伸

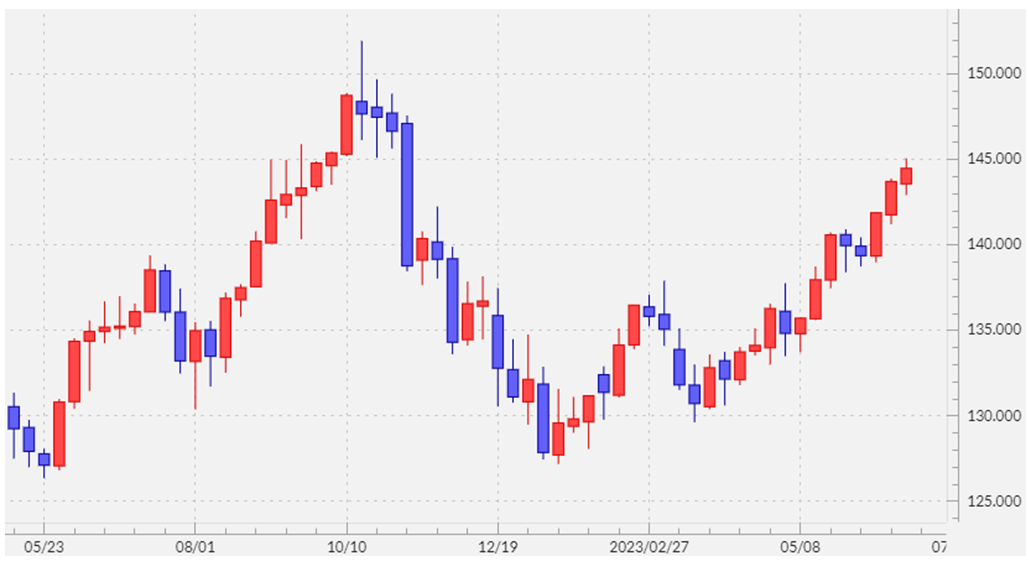

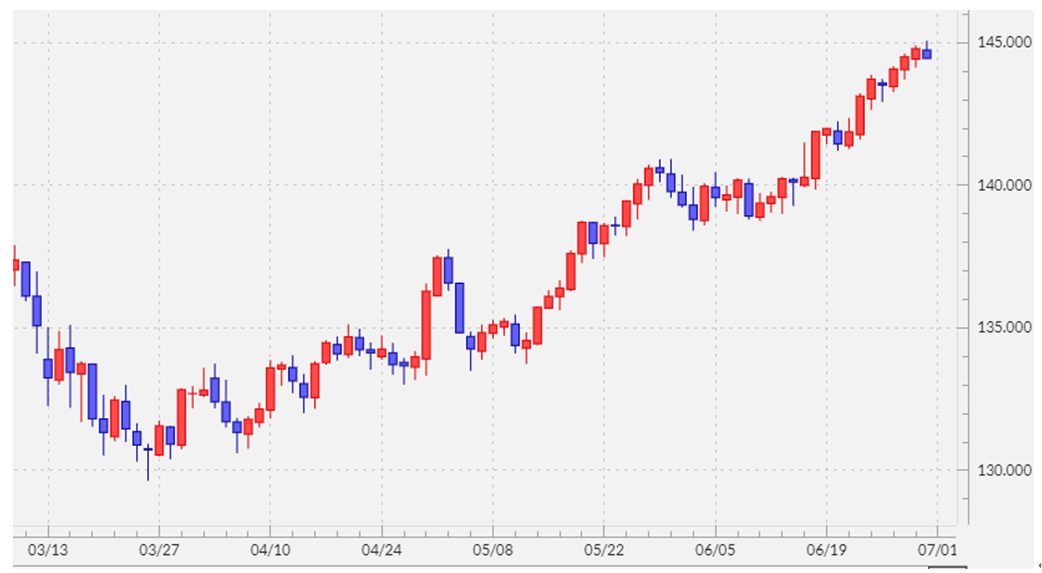

FOMCをきっかけに145円まで上昇した米ドル/円

6月の米ドル/円は続伸し、140円の大台を超えて2022年11月以来の145円まで上昇しました(図表1参照)。振り返ってみると、米ドル/円は3月の米金融システム不安の浮上を受けて3月末には130円割れまで下落しましたが、そこからほぼ3ヶ月上昇傾向が続いてきたわけです(図表2参照)。

6月に米ドル/円が140円を大きく超えて一段高となったきっかけは、FOMC(米連邦公開市場委員会)でしょう。このFOMCが公表したメンバーの経済見通し「ドット・チャート」では、さらに0.5%の利上げを想定していることが明らかになりました(図表3参照)。

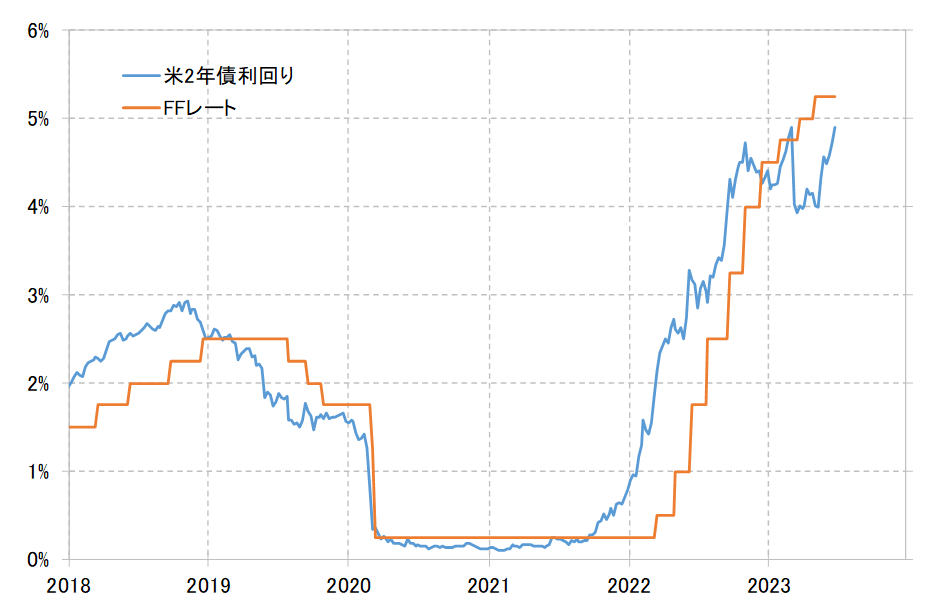

米2年債利回りなどの短中期金利は、この数ヶ月政策金利のFFレートを下回って推移していました(図表4参照)。その意味では、FFレートが近く引き下げられることを先取りした動きとなっていたわけです。ところが6月FOMCでは、そうした早期の利下げの可能性を否定しただけでなく、逆にさらなる利上げの見通しを示しました。

米ドル/円、2022年10月に記録した151円更新はあるか?

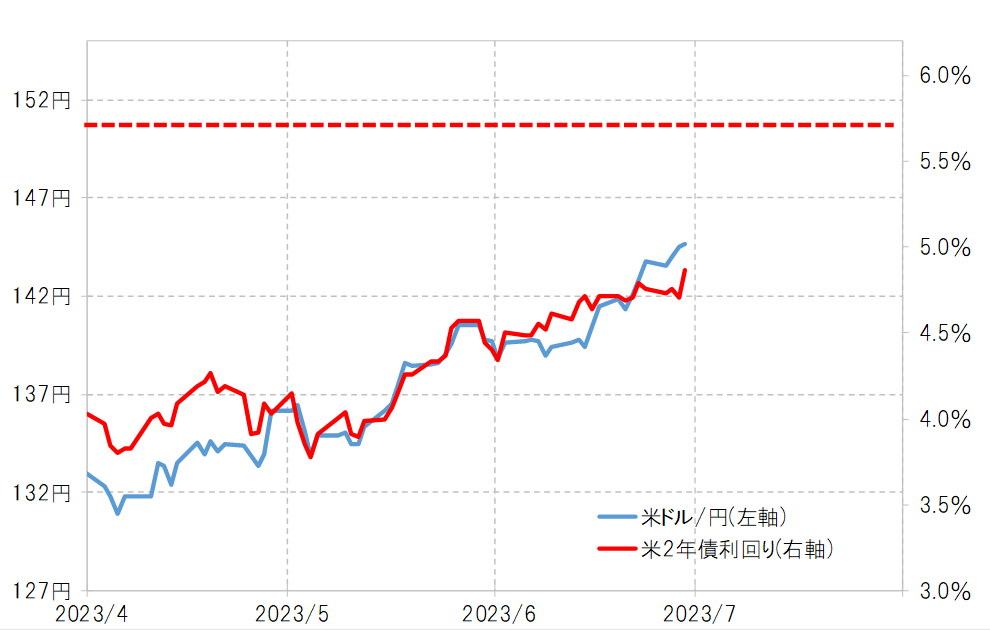

米ドル/円は米2年債利回りと一定の相関関係が続いてきました。上述のような6月FOMCを受けて政策金利であるFFレートがさらに0.5%引き上げられるという見通しになるなら、それと正反対にFFレートの引き下げを先取りしていた米2年債利回りは上昇に転じることになります。そのような米2年債利回り上昇を受けて、米ドル/円も140円を大きく超えて続伸したということでしょう。

上述のようにFFレートがさらに0.5%引き上げられ、米2年債利回りもそんなFFレート並みに上昇するなら、これまでの関係からすると米ドル/円は2022年10月に記録したこの間の高値の151円を更新しかねないといった見通しになりますが、果たしてどうでしょうか(図表5参照)。

今月の注目点=7月FOMC、円安阻止介入など

7月は月末に日米欧の金融政策決定会合が予定されています。特に、6月の会合で利上げを見送ったFOMCでしたが、今のところ、7月は改めて0.25%の利上げを行う可能性が高いと見られています。そんなFOMCをにらみながら、「米金利上昇=米ドル高」がどこまで続くかが、当面の最大の焦点と言えるでしょう。

ただし、米ドル/円自体徐々に上がりにくくなってきた可能性はあります。その中で主に2つの理由、1)日本の通貨当局による円安阻止介入の可能性が出てきた、2)循環的な円の「売られ過ぎ」「下がり過ぎ」の懸念が強まってきた、ということについて、確認したいと思います。

円安阻止介入の可能性

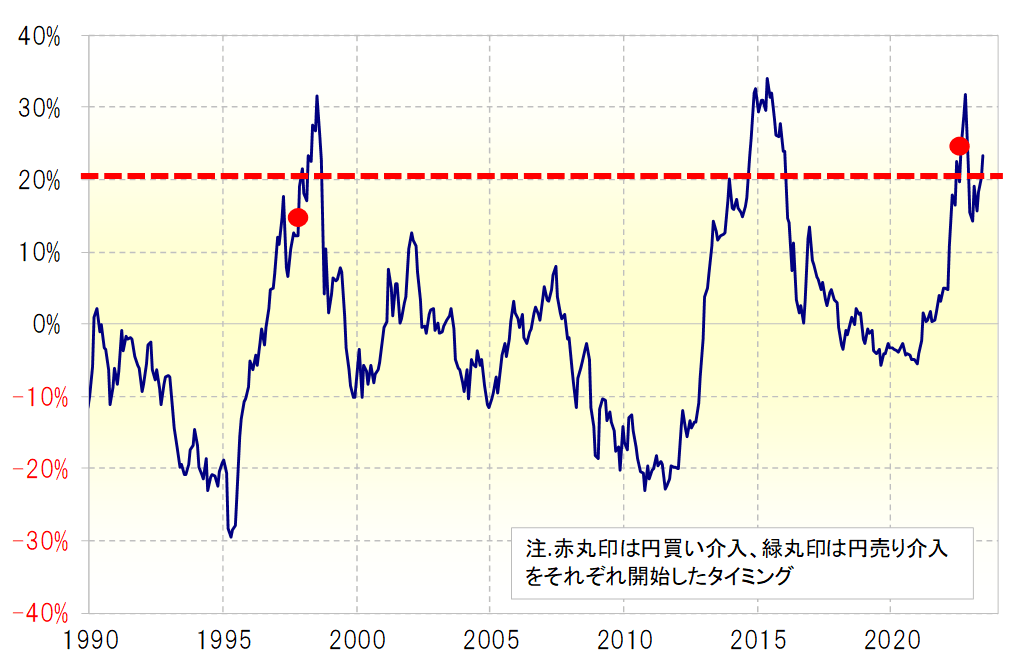

米ドル/円が145円程度まで上昇してきたことで、過去5年の平均値である5年MA(移動平均線)を2割以上上回ってきました。同じように、米ドル/円が5年MAを2割以上上回ったのは1990年以降ではこれまで3回ありましたが、うち2回は円安阻止の米ドル売り・円買い介入が行われました(図表6参照)。

鈴木財務相は6月30日、「足元で政策課題になっているのは物価高騰対策であり、政策課題からすると今の状況(円安)は良くない」と発言しました。こうした政府の考え方と、上述のような5年MAとの関係などからすると、いつ円安阻止介入が行われてもおかしくない状況にあるのではないでしょうか。

循環的円安の「行き過ぎ」

米ドル/円は、3月末の129円台から約3ヶ月で15円程度もほぼ一本調子で上昇してきました。こうした中で、さすがに循環的には円の「売られ過ぎ」、「下がり過ぎ」といった懸念も徐々に出てきたようです。

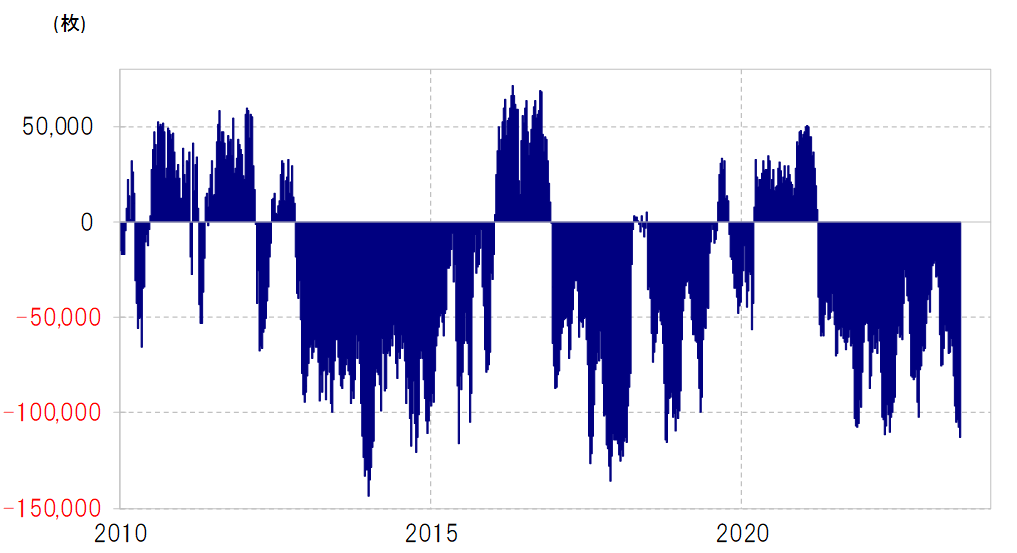

例えば、CFTC(米商品先物取引委員会)統計の投機筋の円ポジションは先週にかけて売り越しが11万枚まで拡大しました(図表7参照)。これは、経験的には円の「売られ過ぎ」懸念が強くなってきた可能性を示すものです。

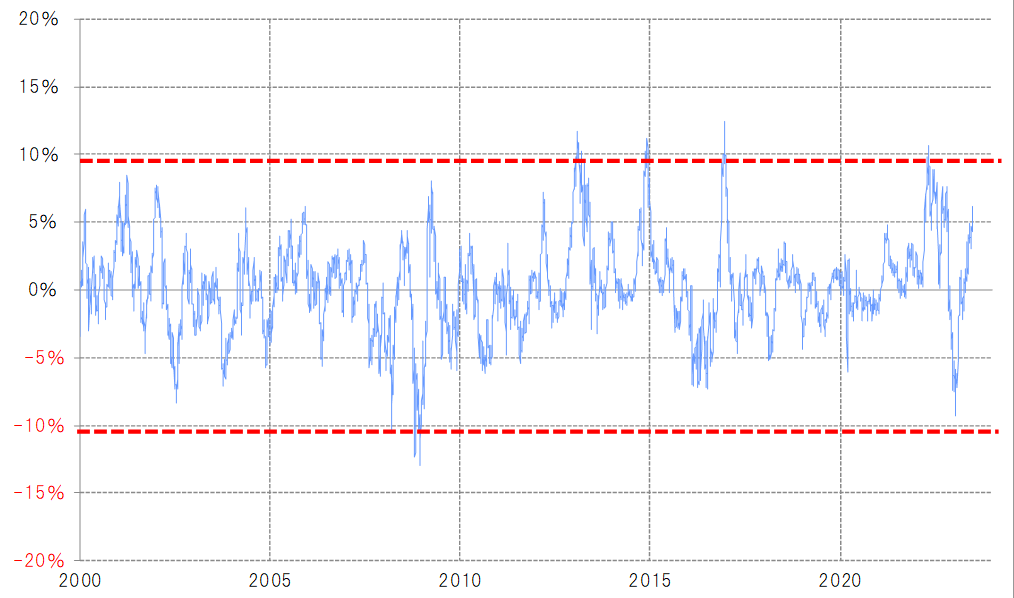

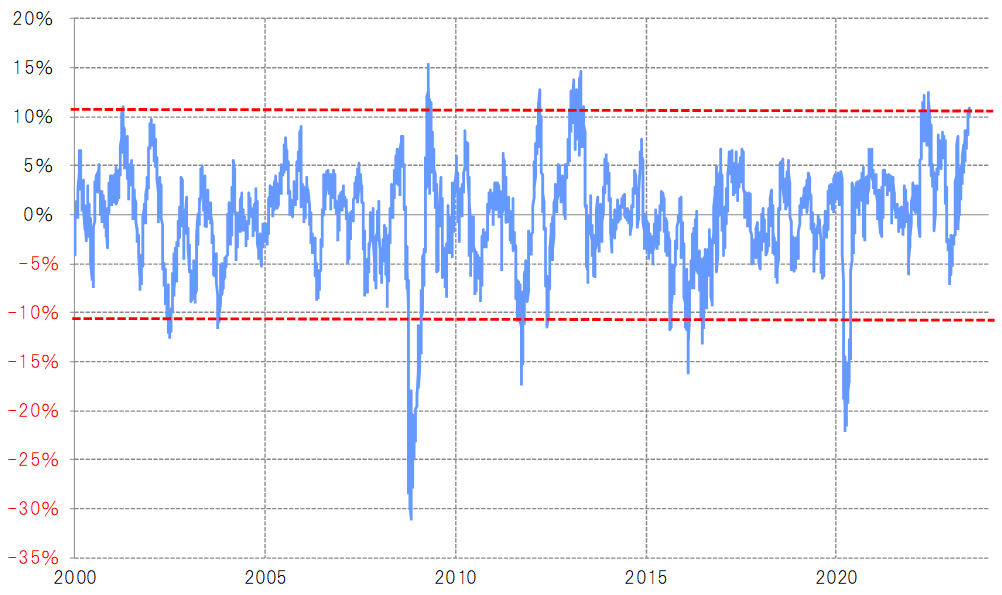

米ドル/円の90日MAかい離率は、足元でプラス6%程度まで拡大しました。これで見ると、まだ短期的な「上がり過ぎ」懸念が強いというほどではなさそうです(図表8参照)。ただ、例えばメキシコペソ/円の90日MAはプラス10%以上に拡大するなど、米ドル以外の通貨に対する円相場、クロス円の一部は短期的な円安の「行き過ぎ」懸念が強くなってきました(図表9参照)。

これまで解説してきた通り、7月は米金利上昇に連れる形で米ドル/円が続伸する可能性があるものの、一方で日本の通貨当局による円安阻止介入や、円安自体の循環的な「行き過ぎ」懸念などから円高に反転する可能性もあると言えるのではないでしょうか。以上を踏まえると、7月の米ドル/円は140~148円中心で円安、円高双方に荒い値動きになる展開を想定したいと思います。