大きく異なる米金利見通し

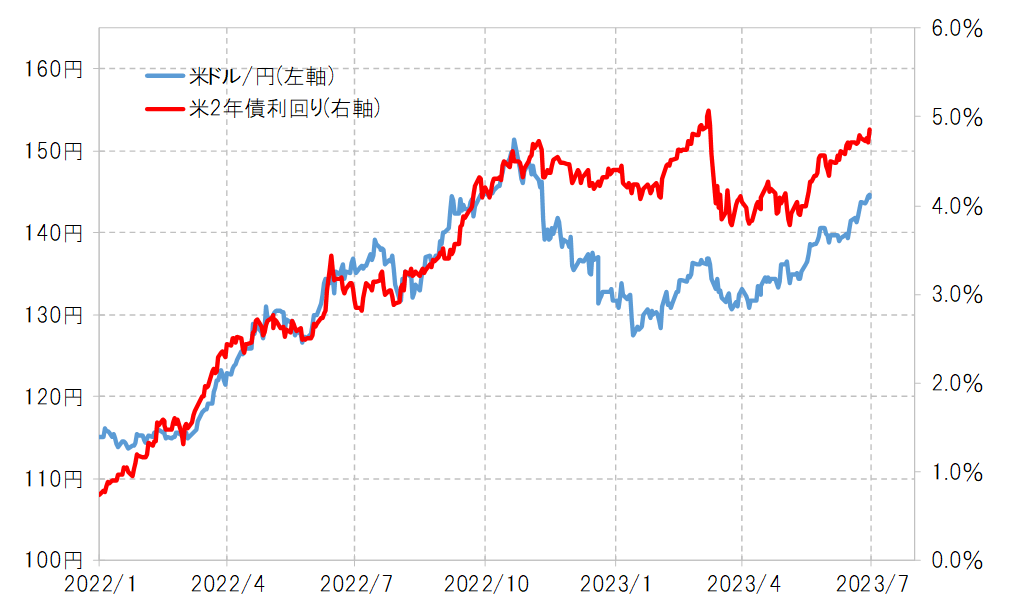

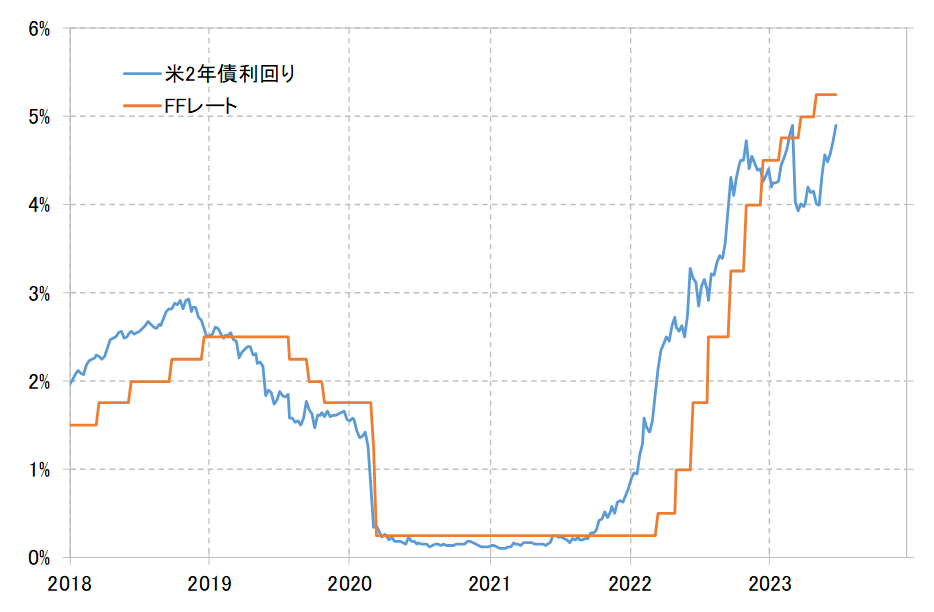

日本の通貨当局が2011年以来10年以上ぶりに為替市場に介入した2022年9月22日頃の米ドル/円は、米金融政策を反映する米2年債利回りと連動していた(図表1参照)。米2年債利回りは、FRB(米連邦準備制度理事会)が大幅利上げを継続中だったことから急騰。それに連れる形で米ドル高・円安も145円に達するところとなった(図表2参照)。

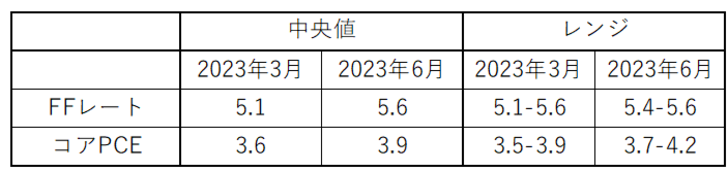

この頃のFRB利上げは凄まじく、6、7、そして9月と3回連続で0.75%の大幅利上げを行っていた。その上で、9月21日のFOMC(米連邦公開市場委員会)が更新したメンバーの経済見通し「ドット・チャート」では、2022年末のFFレート予想の中央値が、前回の3.4%から4.4%へ一気に1%の大幅な上方修正となった(図表3参照)。

2022年の米ドル高・円安に対する最初の介入が、そんなFOMCの翌日に行われたことは興味深い。これまで見てきたように、当時の米ドル高・円安は、米利上げに伴う米金利上昇と基本的に連動したものだった。9月FOMCを受けて、米利上げはまだまだ続く見通しとなり、その意味ではそれに伴う米金利上昇=米ドル高・円安は、終わる見通しが見えないものとなっていた。

ただ日本国内からの「悪い円安」への不満も強く、とても放置できないような状況でもあった。このため、円安を止められる確信に至ることはないまま、見切り発車のように米ドル売り・円買い介入を始めた可能性があったのではないか。

この点が、最近とは大きく異なるだろう。6月FOMCで更新された「ドット・チャート」では、FFレートの2023年末予想中央値が0.5%上方修正され、それが「米金利上昇=米ドル高」再燃のきっかけとなった(図表4参照)。ただ、すでに米国のインフレは是正に向かっていることから、米金利上昇とそれに伴う米ドル高・円安の終わりが見えないといった2022年9月の頃とは大きく状況が異なるだろう。

日本の通貨当局の立場からすると、今回の円安は、2022年の頃とは異なり、介入しなくてもいずれ終わる可能性があり、介入でも簡単には止められないといった2022年の頃の状況ではないと考えているのではないか。