日経平均はバブル崩壊後の高値を更新。東証プライム市場の時価総額は800兆円超えに

日本の株式市場が堅調な値動きを続けています。日経平均は6月半ば(6月16日)に終値で33,706円08銭まで上昇し、バブル崩壊後の高値を更新しました。1990年3月以来、33年ぶりの高値に到達しています。

日経平均は週間ベースで数えて、すでに10週続けて陽線を記録しています。終値でも10週続けて前週末比で上昇しました。東証プライム市場の時価総額は800兆円を越えています。これまでこちらのコラムで解説してきたように、買いの主体は海外投資家と見てよさそうです。3月末以降の11週間、海外投資家は現物株の買い越しを続けており、金額も+5兆円を越えました。

あまりに急激な株価の上昇ピッチに直面して、株式投資に長く携わっているベテランの投資家ほど戸惑っているという声を耳にします。1990年代のバブル崩壊の時代はもちろん、2000年代後半の小泉改革でも、これほどの上昇スピードは見られませんでした。2010年代のアベノミクスの時期に匹敵する大型の上昇相場です。

ベテランの投資家層が悩むのも無理はありません。2023年は景気後退が避けられない、との見方が世界中のエコノミストの間で2022年暮れから強く指摘されていました。その理由は高金利です。

マネーの世界では「金利はすべてに優先する」と言われます。目下の関心は世界的なインフレです。物価の上昇に対処するために主要国の中央銀行は一斉に政策金利を引き上げています。

金利の引き上げは経済のブレーキとなり、そうなると企業業績には下押し圧力がかかります。企業が業績不振に陥ることによって、株価には下押し圧力が強まります。それが特に2023年後半に起こると予想されていたため、市場参加者は強い警戒心を持ってマーケットに臨んでいました。

ところが、これまでのところ世界の景気は後退せず、株価下落の予想は実現していません。それどころか世界の株価はきわめて高い水準にあります。ドイツとインドはつい先日、史上最高値を更新しました。日本も33年ぶりの高値にあります。

現在の日経平均は33,000円台後半に到達していますが、この水準はもはや割高なのでしょうか。それとも、まだ割安な状態にあるのでしょうか。

「失われた30年」から振り返る日本経済の過去、そして現在

海外投資家の売買動向も重要ですが、それはあくまで結果であって、より重要なのはそれをもたらした原因です。特に大切なのは企業の業績動向で、そして同じく企業の財務・資本政策にあると言えるでしょう。

前者は経済の「循環的な変化」、後者は企業内部の「構造的な変化」とも言い換えられます。まず前者、利益の絶対額から言えば現在の株価は決して割高ではないと判断されます。

四半期に一度、財務省から発表される「法人企業統計」で見る日本の企業(上場企業、非上場企業22,627社の合算)の売上高、および経常利益の金額は、最新の2023年1―3月期では売上高は365兆円、経常利益は24.0兆円です。

これが33年前の1990年1―3月期は、売上高は287兆円、経常利益は9.1兆円でした。物価水準や対象となる企業の変化もあるため、単純な比較はできませんが、それでも33年前と比較して現在は、株価はほぼ同じ水準なのに売上高は1.3倍、経常利益は2.7倍に増えています。

この間、日本経済は「失われた30年」と称されて世界経済から距離を置いて見られてきました。しかも、33年前は現在のような連結決算が整備されていませんでした。上場企業でさえ単独決算がほとんどで、親会社・子会社間の売上げ・利益の相殺は考慮されず、資産は時価ではなく帳簿価格で計上されるのが普通でした。(この会計慣行が90年代のバブル崩壊で不良債権問題として日本経済を大きく揺るがしてゆくのですが、それはまた別の問題です。)

その後、日本企業の売上高はバブル崩壊期のボトム(1993年10―12月期)に305兆円まで減少し、経常利益も4.7兆円まで激減しました。ピーク時と比べると利益の額は半減しています。

その後は2003年10―12月期に経常利益が初めて10兆円を越え(10.5兆円)、小泉改革の2007年1―3月期に15.5兆円まで盛り返します。

しかし、リーマン・ショック(2009年1―3月期)で3.4兆円まで再び急降下したあと、アベノミクス時代の劇的な回復を経て、2022年4―6月期には24.6兆円に拡大しました。この金額には新型コロナウイルスに対処する持続化給付金など助成金がかなり含まれると思われますが、コロナ感染症は「5類」に分類されました。

経済活動が平時に戻って、現在2023年1―3月期の売上高は365.9兆円、経常利益は24.0兆円という水準で、日本経済はほぼ正常な姿を取り戻しました。数十年にわたっていくつもの山谷をくぐり抜けてみれば、日本を長らく苦しめたデフレは日常生活からほぼ姿を消し、逆にインフレが世の中に蔓延しています。企業は販売価格の引き上げを躊躇しなくなりました。

同時に優秀な人材を繋ぎとめるために人件費の引き上げを急ぎ、社内に積み上げた現預金を実物資産に変えるために有形・無形の設備投資を活発化させています。

高騰する物流コストを抑えるために、企業の系列を超えた物流システムの再編、採算の悪化した事業・子会社の切り離し、持合い株式の売却にすら着手しています。資本コストを意識した経営改革が急がれ、企業が本業ベースで稼ぎ出すキャッシュフロー、「稼ぐ力」を高める方向が着々と進められている現実を目の当たりにします。

日本の変化が手に取るようにわかるようになって、これまでは「ジャパン・パッシング」「ジャパン・ナッシング」と日本を無視し続けてきた海外投資家の関心を掻き立てているのだと推察されます。

今後の株価動向、日経平均は2023年末には33,500~34,000円を目指すか?

株価は週足でも月足ベースでも連騰感が強まっており、ここから1~2ヶ月程度は価格面、時間軸での調整は起こり得ると予想されます。

おそらく主要な3月決算の第1四半期の決算発表が本格化する7月下旬~8月上旬頃まで、日経平均は一旦下押しすることが考えられます。価格水準としては高値から5%程度の下押し、5月下旬の保ち合い水準である31,000~31.500円あたりがメドとなるのではないかと思います。

企業から発せられる今後の業績見通し、経営戦略に関するアナウンスを確認した後に、夏過ぎから再び騰勢を強めて、秋から2023年末には33,500~34,000円を目指すと考えています。

そこで注目しているのは、ソフトウェアを含む設備投資関連株です。

EV、繋がるクルマ、自動運転、生成AI、半導体、DX、再エネなど、日本企業が挑む先端分野で技術革新が次々と生まれています。新しいテクノロジーを獲得して新製品・新サービスを生み出すには新しい設備が欠かせません。人手不足を補うためにもロボットやAIへの投資は不可欠です。そこで、ハード面では「機械」、ソフト面では「情報処理サービス」に注目したいと思います。

先端分野の事業を支える設備投資関連銘柄に注目

■機械関連

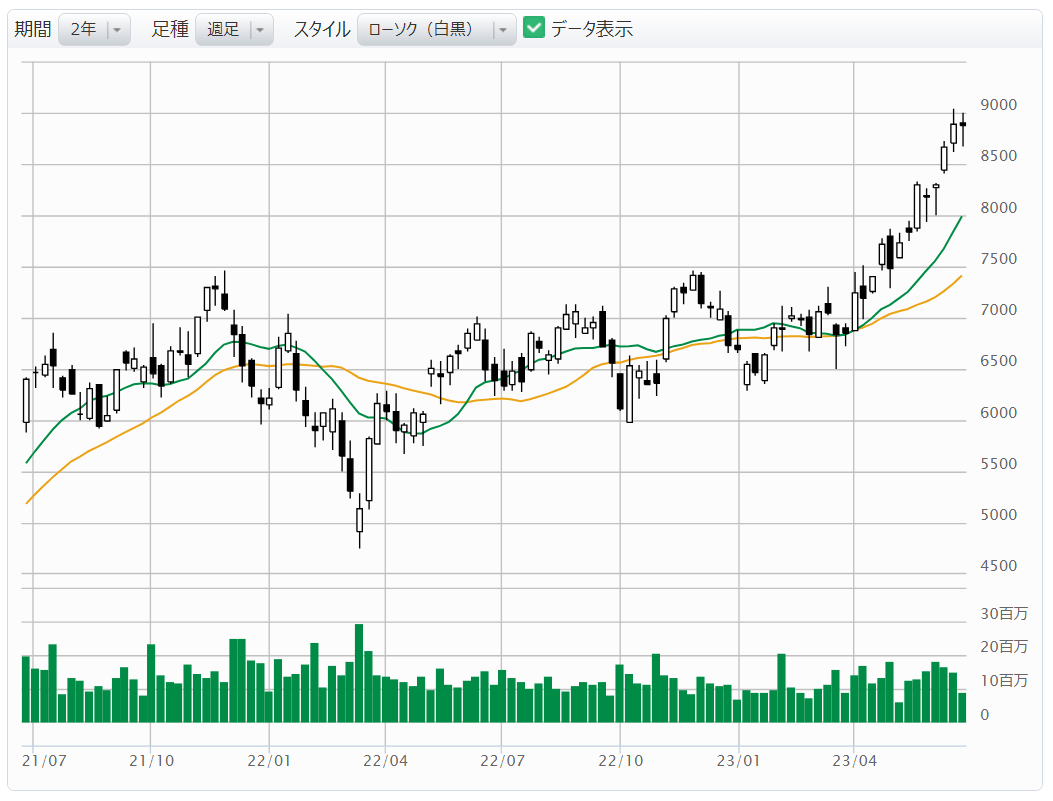

オークマ(6103)

工作機械の老舗で最大手のオークマ。NC旋盤、マシニングセンター、研削盤、複合加工機などあらゆる工作機械を国内外に供給する。加工の精度に対するこだわりは他とはレベルが違うと言われ、素材の切断、鍛造、荒加工、深孔加工、焼ならし、旋削仕上げ、マシニング、仕上げ加工、と進められる一連の工程の中で1ミクロン(1,000分の1ミリ)でも誤差が出るとダメ出しされるほど厳格な基準を設けている。自動化、省力化投資で受注は過去最高を記録。今期も最高益更新の見通し。

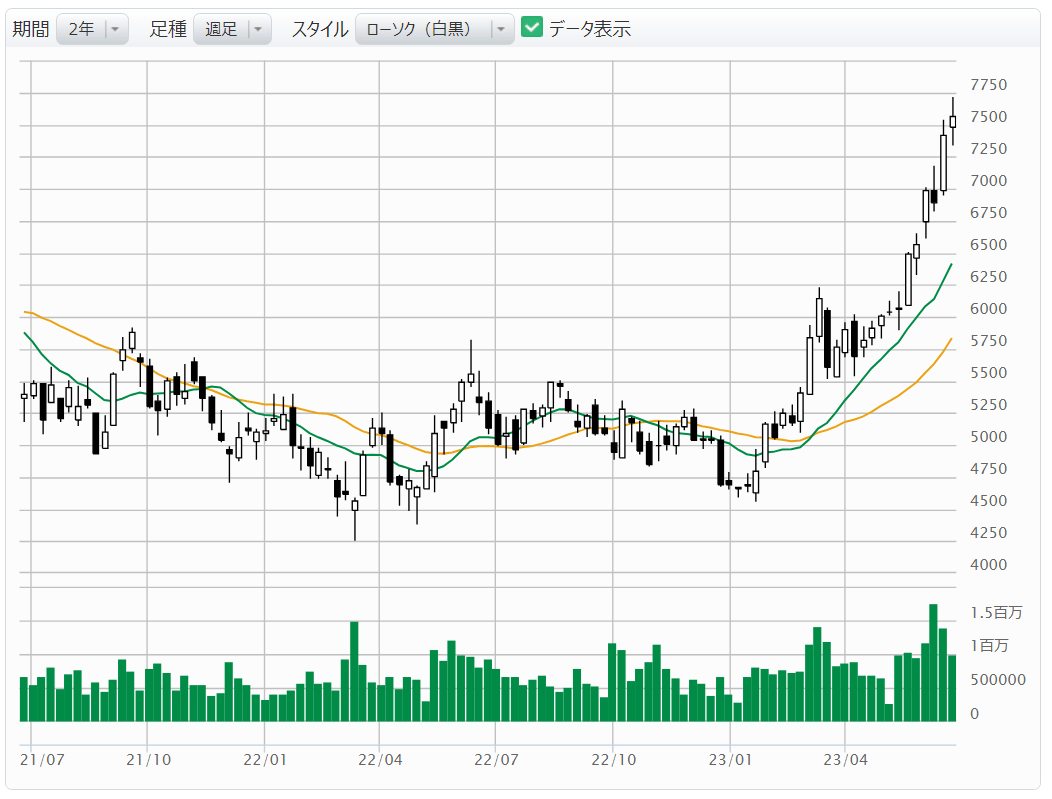

DMG森精機(6141)

オークマと並ぶ「名古屋銘柄」で工作機械の国内最大手。NC旋盤、マシニングセンター、5軸加工機を得意とする。EV製造向け工場での受注が高水準で、省力化、合理化、自動化でも受注残が豊富。史上最高益を大幅に更新する見通し。これまでに国内外で累計30万台の工作機械を納入したが、今後は日本ばかりでなく、新興国でさえも人手不足が深刻化する見通しであり、工場の自動化、工程の集約化、DXニーズはますます高まり、業務繁忙が続くと想定される。

■情報処理サービス関連

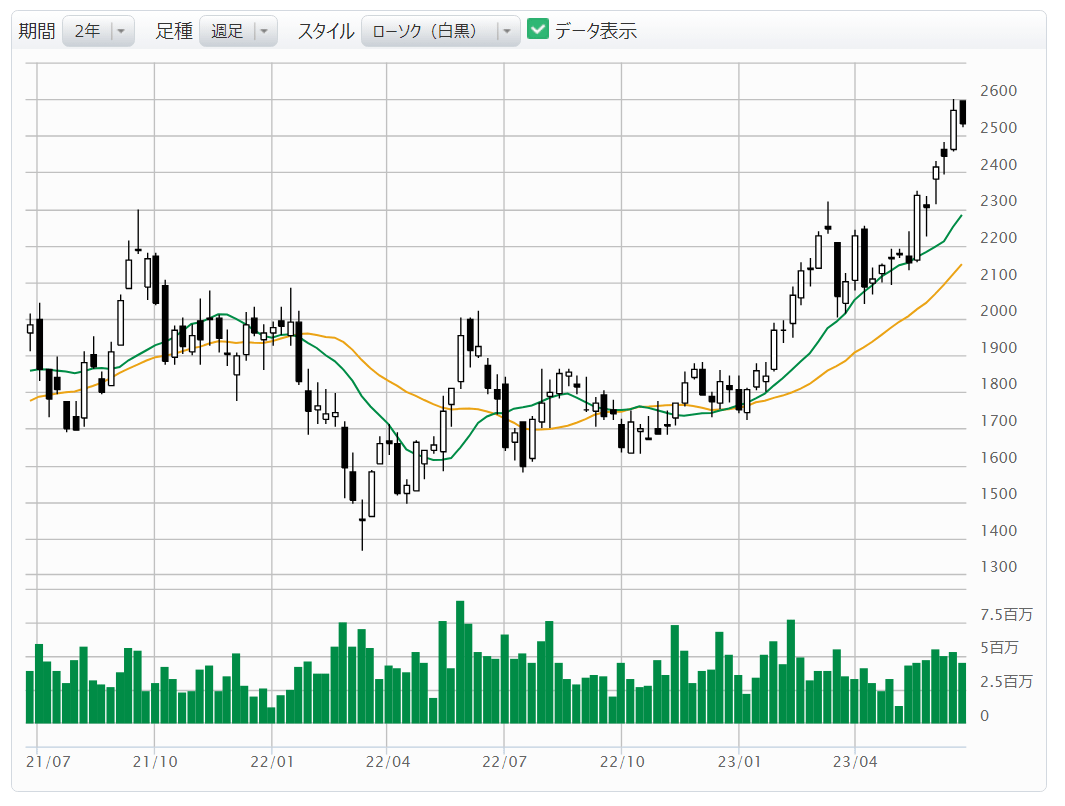

野村総合研究所(4307)

国内有数のシステムインテグレーター。野村系。システム開発だけでなく、1950年の創業以来、企業の戦略策定や業務改革、政府・官公庁の政策立案、実現支援にも重点的に取り組んできた。コンサルティングファームの走りでもある。収益の柱は野村証券グループとセブン&アイ向けが大きいが、自動車、エレクトロニクス、ヘルスケア、エネルギー、基礎素材、運輸物流、不動産など、あらゆる産業と関わりが深い。連続して過去最高益を更新。過去5年間で売上高は年平均+8%強で成長。DXはますます複雑化しており、ここからの5年間で+9%の成長加速を見込んでいる。

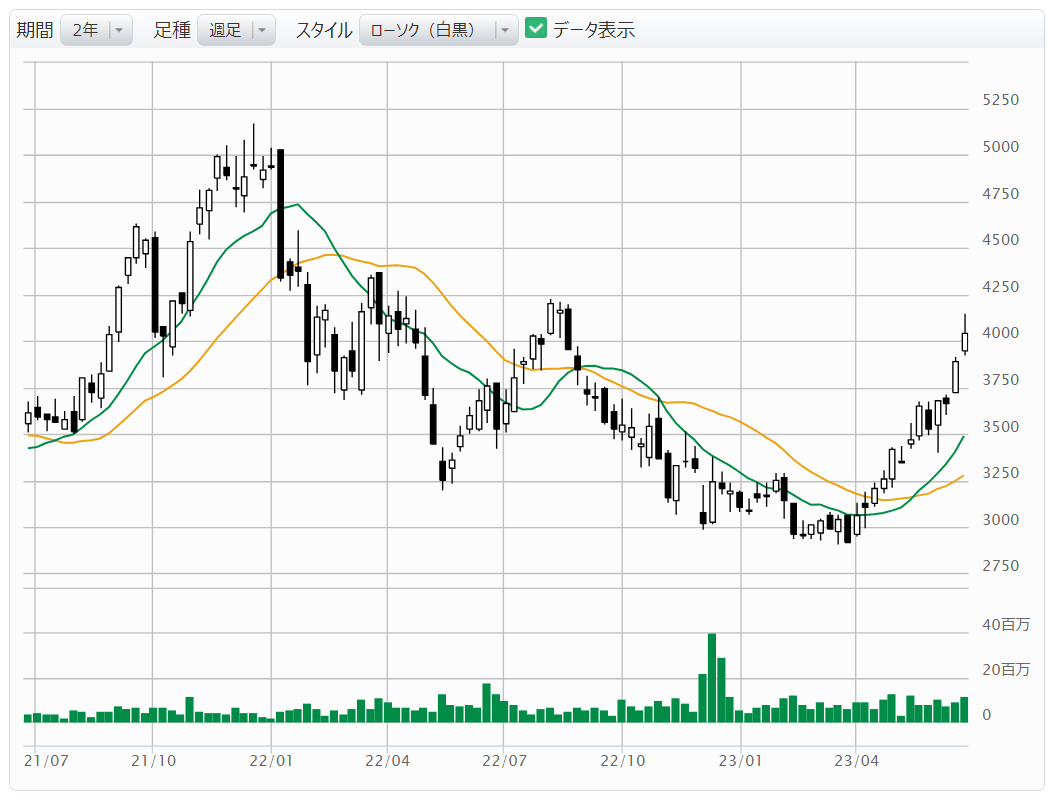

日立製作所(6501)

総合電機のトップ企業。世界でも有数のエレクトロニクス企業だが、リーマン・ショックに際して産業史に残る最終赤字を計上した。そこから半導体、液晶パネル、携帯電話、火力発電機など従来の主力事業を次々に売却。情報システム、原子力、電力、産業機器、昇降機、鉄道など社会インフラにビジネスを集中して大規模な構造改革を成し遂げた。「Lumada」と呼ぶ顧客データを活用したソリューション事業を大々的に展開。エネルギー、電力、鉄道、通信など、社会インフラを全面的に支える存在。今後は車載ビジネスに重点を置く。